文 | 满投财经

2月20日晚间,哔哩哔哩(09626.HK)公布了未经审计的2024年四季度以及全年财务报告。在三季度首次实现非会计准则下的季度盈利后,四季度的B站再次突破,实现了标准会计准则下的首次正面盈利。

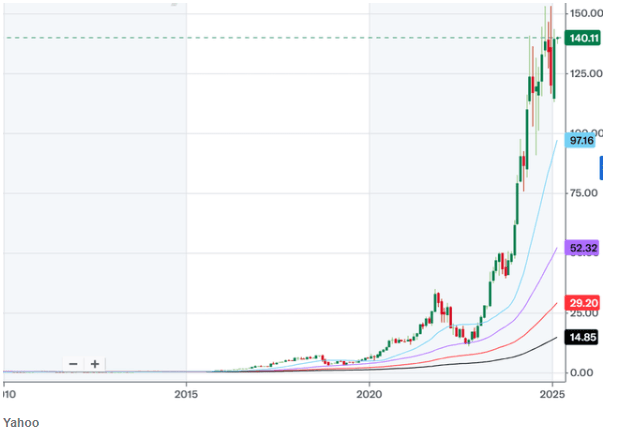

从市场反应来看,哔哩哔哩美股2月20日收盘报22.11美元,收涨8.76%。而截至2月21日港股收盘,哔哩哔哩港股报价180.3港元,单日上涨16.47%。可以看出,无论是海内外市场的投资者,都对B站的未来形成了一个共识:B站在2025年,真的要盈利了。

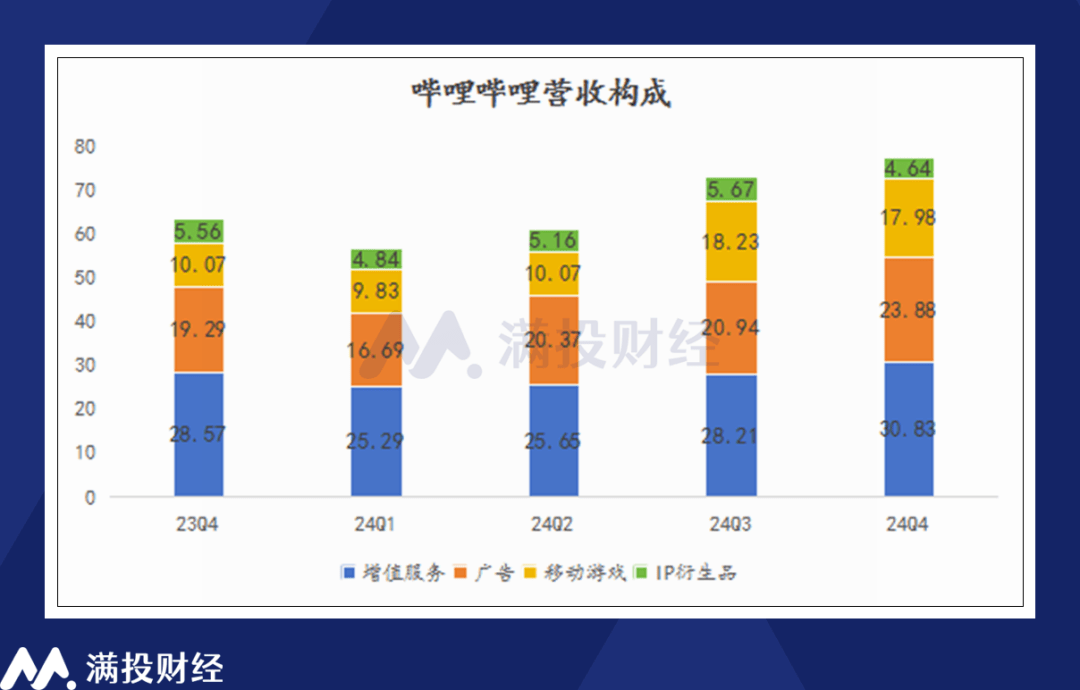

从整体数据来看,2024年全年,B站实现了286.3亿元的收入,同比增长19%,其中四季度营收达到77.3亿元,同比增长22%,环比也实现了约6%的增长。从收入构成来看,全年支撑B站收入的业务共有四项,分别为增值服务、广告、移动游戏、IP衍生品。其中,仅有IP衍生品业务在2024年“开了倒车”出现营收下降的情况。

从营收贡献来看,由大会员、直播业务构成的增值服务是公司营收的主要来源,在2024年全年占营收比重达到41%。然而,若论及公司营收的主要增量来源,广告业务和游戏业务无疑扮演了核心角色。在2024年全年,公司广告、游戏分别实现了27.7%、39.52%的同比增长。若单看四季度,公司的游戏业务增长了78.5%,是公司增长的主力。

在美股上市7年,港股上市四年的证券化生涯后,B站的盈利与其商业化的转变脱不开关系。是什么让B站找到稳定盈利的方向,而这种变化将引导B站走向怎样的未来?结合B站最新的财务数据,来看看哔哩哔哩的下一站在哪。

游戏业务:爆款出炉,追求“常青树”

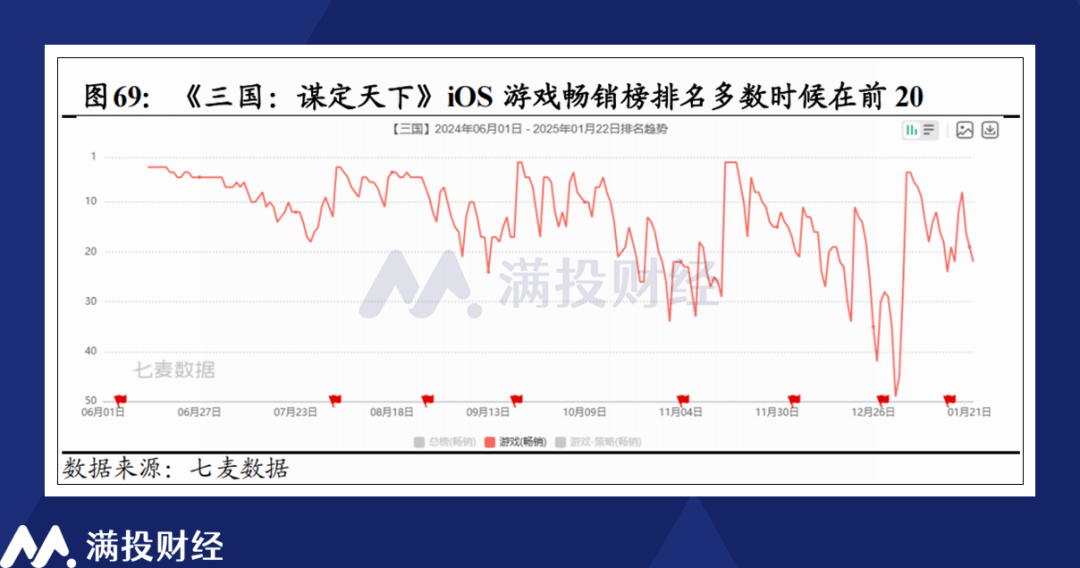

具体来看,被称作“手游坟场”的哔哩哔哩在2024年3季度上线了一款“打破魔咒”的移动端游戏。《三国:谋定天下》凭借其强大的吸金能力,显著提升了B站的游戏业务收入。尽管与该赛道的榜一大哥《三国志战略版》相比尚有差距,和老游戏《率土之滨》的差距也不明显,但目前SLG赛道“行业老二”的地位,足以让B站的游戏业务支撑起来。

在四季度的电话会议中,B站董事长陈睿提及其对《三谋》的期望:“希望它能够保持五年优质且稳定的运营周期”。考虑到SLG游戏类型本就偏长线,而《三谋》在上线后的数据留存也较为亮眼,只要其运营保持稳定,避免突发风险,实现长期运营目标的可能性较大。

陈睿在谈及游戏业务时,将《三谋》与B站游戏业务中的另两棵常青树《命运:冠位指定》以及《碧蓝行业》作对比,这两款游戏分别有9年和8年的运营时间,但在2024年间依旧实现了流水的正向增长。在陈睿看来,“运营周期超长”的好游戏,将是公司游戏业务的主要方向。

广告业务:狂轰滥炸,狂野增长

对于像笔者这样的用户来说,B站的广告业务是近年来变化最为突出的部分,甚至到了如果B站广告业务未出现明显增长,笔者会感到惊讶的程度。在全年广告市场整体承压的背景下,B站硬是凭借近乎疯狂的广告投放来实现了增长。只是其对用户使用体验的影响,在笔者看来也非常糟糕就是了。

曾经的B站曾以“视频前段永远不添加广告”“永不变质”作为口号。而在B站广告业务全面变现的当下,可以说除了视频开头,哪里都是广告。除去B站一直提倡的UP主带货广告外,目前其视频下方链接的“小广告”在2024年显著增多,基于算法的推荐将适合不同用户的广告推到了其适配的用户主页下,诸如零食、化妆个护、小家电等电商广告,以及AI软件、婚恋交友、短剧小说等APP,均在B站找到了自己的广告投放对象。

同时,在笔者看来,“由商家伪装的职业广告账号”在2024年中显著增多,这类账号发布的视频千篇一律,内容以产品推销为主,且其中不乏涉及减肥、治疗的保健药品。而在B站“花火”平台的对接下,这类视频反而会获得较大的流量和播放量。诸如这样的广告投放,成为2024年B站广告业务的主旋律。

需要指出的是,目前B站的广告投放在笔者看来有些“越界”了,其有关保健食品、病理知识的广告数量庞大,却大多由一些不知名的小品牌/新锐品牌构成。而基于B站的评论广告机制,有关商品的负面信息很难在评论区得到反馈。目前B站的广告业务看似繁荣,但其间或埋藏着或涉及用户健康风险的“地雷”。参考百度“魏则西事件”的历史,若管控有所懈怠,风险未必很远。

增值业务:用户为根,反哺其他业务

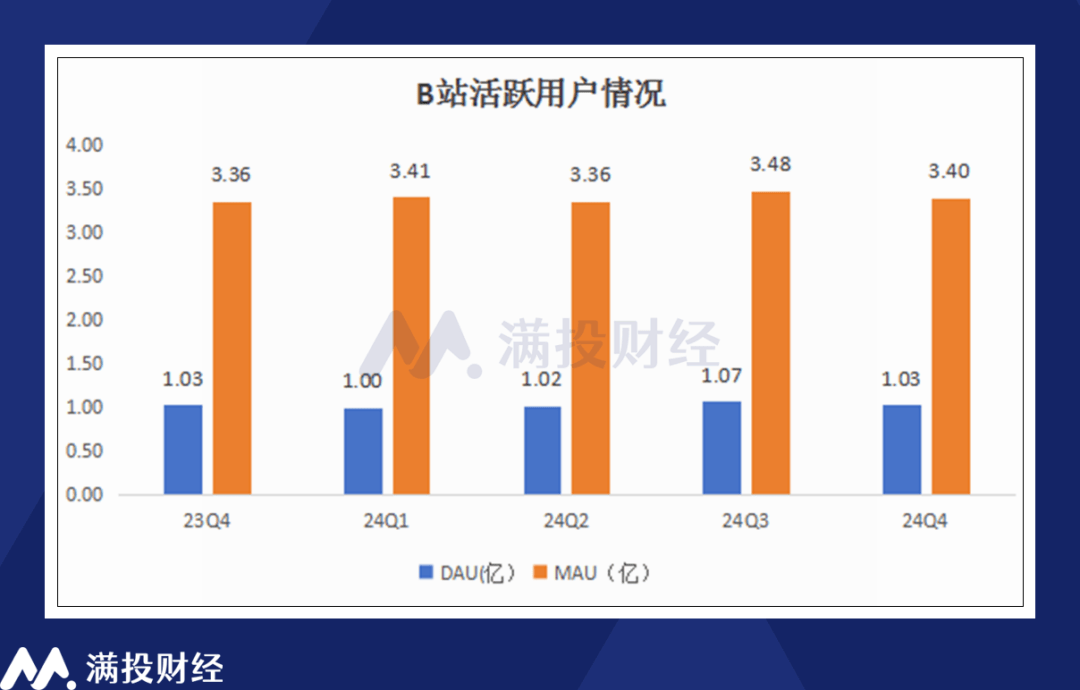

相较于前两项业务的增长,B站的增值业务反倒是表现最为平淡,也最为顺理成章的环节。公司四季度实现增值业务收入30.83亿元,同比增长8%。截至24Q4,公司视频平均播放量同比增长14%,DAU达到1.03亿,同比增长2.9%,环比三季度的1.07亿小幅下降。截至24年末,公司正式会员/大会员的数量分别为2.58亿,2270万。

从内容上看,B站的增值业务是最有“稳步增长”意味的环节。尽管整体用户产出被庞大的广告污染,但基于优质自媒体用户的充电视频业务却成为公司新的增值服务项目,为公司增值服务变现提供新窗口。而在优质会员内容上,除夕当晚的B站晚会观看人数超过1亿,成为许多互联网用户的另一个“春晚”,而真正的春晚联播权也被B站重金拿下,成为其扩展用户,提升口碑的要素。

就用户激励方面,B站在创作激励方面的直接奖励早已不像当年那样“大方”,取而代之的是与广告和增值服务结合,提升创作者收入的方式,反哺公司广告业务的模式。据公司公布,2024年,近310万UP主在B站获得收入,其中通过广告和增值服务获得的总收入同比增长21%;优质内容的价值不断被用户认可,全年充电付费用户超过800万。

毛利、费用与现金:开源节流,造血能力显著

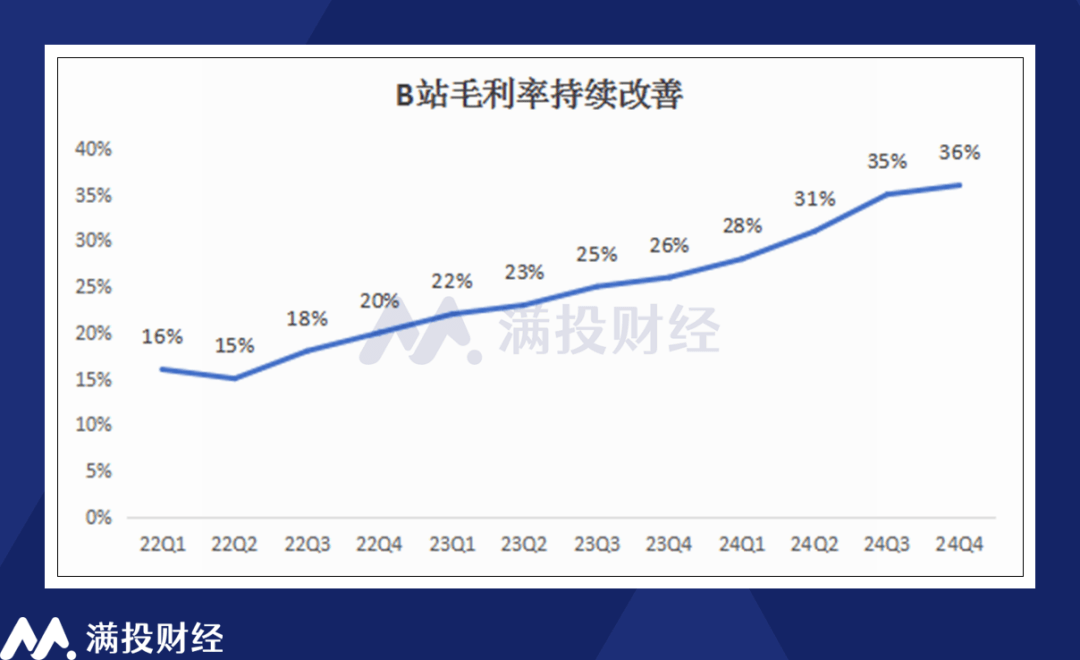

相较于公司在收入端的增长,公司在费用开支方面的优化与改善是其在四季度实现全面盈利的主因。2024年四季度以及2024年全年,公司分别实现毛利润27.88亿元以及87.74亿元,分别同比增长68%以及61%。截至2024年四季度,公司实现毛利率为36.1%,连续10个季度的毛利润改善,是公司利润翻正的主要原因。

从成本端来看,2024年四季度,B站的营业成本为49.46亿元,同比增长约5%,相较于B站的营收增速而言有较为明显的差距。根据财报所述,公司的收入成本增长被内容成本的减少所抵消。公司在广告业务、游戏业务方面的变现能力提升支撑了营业收入的增长,而公司在算法、AI端以及人员端的成本优化,带动了公司毛利率的回升。

而具体到利润层面,公司2024年全年的经营开支总额为26.62亿元,占总收入比重约9%左右,同比去年同期下降了10%。从分享上来看,研发开支是较去年同期下降最多的分享,全年开支为9.19亿元,较2024年同期减少了31%,主要是由于2023年四季度若干游戏项目一次性终止开发所致。

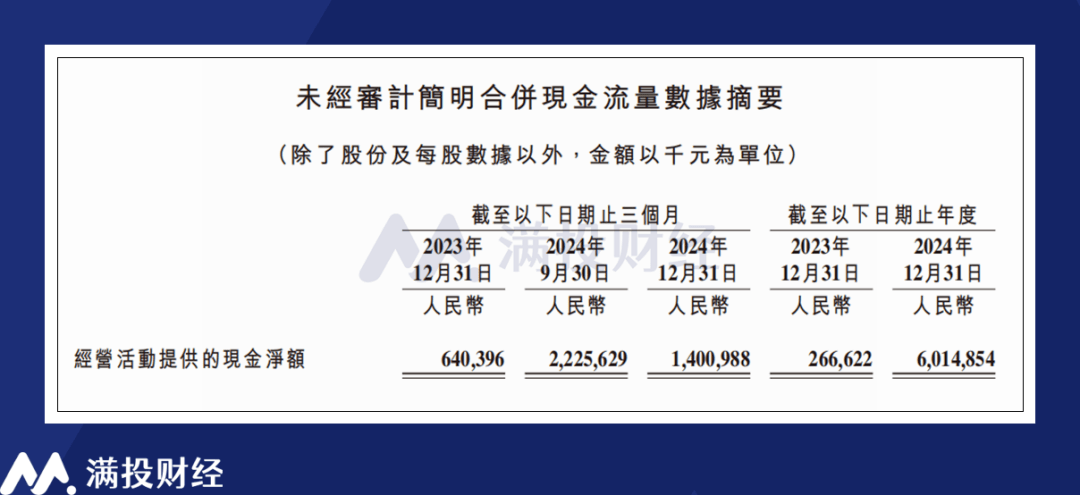

在现金流方面,2024年全年,公司实现经营性现金流总额达到60.15亿元,较去年同期的2.67亿元可以说是天差地别,这也是笔者认为B站相较过往最大的变化。随着公司现金端的正向造血,B站可以说彻底摆脱了过往“不盈利”的表现,成为一只“现金牛”股票。

截至2024年末,公司在手现金及现金等价物达到165亿元,庞大的现金流支撑公司“手头宽裕”,公司无论在进一步的发展,或是在分红回馈股东方面,都使得市场充满期待。

未来展望:成为“腾讯青春版”

在公司游戏业务和广告业务的增量带动下,公司的盈利能力在2024年下半年得到了释放,而展望2025年,公司在广告业务方面的潜力依旧有较大的挖掘空间,而游戏业务的生态则逐渐向前几年的腾讯靠拢,即手握“常青树”的背景下通过研发“赌爆款”。

某种意义上来说,B站目前有一点“腾讯青春版”的意味。相较于腾讯掌握近14亿人口的全域流量,B站的流量则是聚焦于年轻人的流量。随着年轻人步入社会,收入增长,经济实力增强,B站通过其转化的收入也将水涨船高。

尽管不如微信之于互联网用户那般关系紧固,但目前看来,B站确实是年轻用户群体难以割舍的社区选择,只要用户基数仍在,B站的盈利之路就能不断延伸。

京公网安备 11011402013531号

京公网安备 11011402013531号