文 | 财经思享汇,作者 | 刘亚杰,编辑 | 管东生

“接着奏乐接着舞”。在宇树科技的人形机器人Unitree H1结束春晚演出后,资本市场将舞台留给了上下游供应链企业。不料杭齿前进(601177.SH)这家非供应链企业,乘此大势“起飞”。

这是一家通用设备企业,业务围绕船舶齿轮箱、工程机械、风电装备展开。与宇树科技唯一关系,只是同在杭州发展而已。正是这家企业,在1月16日浙江省“尖兵”科技计划项目(以下简称“项目”)启动后,开始与机器人概念搅在一起,热度大有超过“宇树供应链”之势。

自2月12日起,杭齿前进的股价几乎以“每日一涨停”的速度不断向上,截至2月21日收盘已从最初的9.53元一路上涨到19.87元,8个交易日涨幅高达108.5%;如果从年初开盘时(2025年1月2日,8.29元)计算,约2个月的时间股价涨幅达到139.69%。

近1个月内,杭齿前进股价累计上涨超过70%,同期同花顺通用设备指数的累计涨幅不到10%。为此,2月19日杭齿前进发布公告表示,短期内股票涨幅已经严重高于同期行业指数,后续存在回调风险。

这一场炒作的游戏,向上推力主要来自宏观和微观两大方面:步入2025年,A股大盘走势稳中向好,上市公司价值回归成为主流;在此背景下,杭齿前进搭上了机器人概念热度走高的“顺风车”。

只是问题在于,面对如此难得的机会,杭齿前进能够有效把控吗?市场热情逐步减退以后,杭齿前进又能凭借什么维持自身对投资者的吸引力?

被点燃的情绪

毫无疑问,当前国内二级市场关注的热门投资项目,除了人工智能,就是人形机器人。

2024年11月,特斯拉(TSLA)官方发布视频,展示人形机器人Optimus单手接住网球的视频,随即马斯克宣布在2025年量产1万台的计划,让机器人逐渐成为北美科技行业的热点。

奈何面对不够实在的“镜头叙事”,国内二级市场对Optimus态度不够热忱。某国内头部AI公司技术专家韦钟(化名)表示,缺少实景展示难以判断Optimus是否带来划时代的升级。“问题都是随机出现,很难像视频中的井然有序。”韦钟表示。

故事的转折点在蛇年春晚出现。宇树科技的人形机器人 Unitree H1参与《秧BOT》表演,娴熟的动作与灵活的走位令观众印象深刻的同时,也点燃了二级市场的投资热情。众人相信随着表现更优秀的产品落地,机器人已到“飞入寻常百姓家”的窗口期。

更为重要的是,截至目前全球主流人形机器人供应商的高端方案,关键关节组件多采用国际企业解决方案,部分技术具备垄断优势。一旦以Unitree H1为代表的产品成功带动全产业链升级,推出更多表现更优、成本更低、质量更好的产品,实现国产化替代,将会涌现更多高价值标的。

这些关键的关节组件,涉及高精密滚柱丝杠设计与制造、高功率密度轻量化电机设计与制造、旋转及直线关节集成等领域,客观上与杭齿前进的底层技术储备存在一定交集,这也成为投资人开始关注杭齿前进的起始点。

以杭齿前进持有的“一种行星齿轮组的安装方法”的专利(专利号:CN202210724578.6)为例,该专利能有效避免行星齿轮在安装时与其他部件摩擦与磕碰,延长使用寿命并提升稳定性。

现在要做的,就是通过再研发,将原本应用在汽车、航空航天及工业设备上的方案,平移至智能机器人平台。

除此之外,一些广泛应用于船舶、工程机械、风电工程等领域的齿轮箱、液压离合器、离合变速箱等,部分底层技术也可以经过后继研发改造,成为制造机器人平台的重要支撑,从而推动国产化替代。

实际上,杭齿前进也需要转向。财务数据显示,2020年第三季度至2024年第三季度杭齿前进不断提升研发投入额度,全力维持行业竞争力。

只是立足研发费用率视角,2023年第三季度达到5.86%的高度后,开始走上下坡路,但仍维持在5%以上。

按照“项目”(2025年1月16日浙江省“尖兵”科技计划项目)内容,承担项目的单位杭齿前进的执行周期预计为2年,因此不难推断这段时间内,这家公司将进一步加大研发投入,全力融入机器人概念。在此趋势行下“研发驱动价值增长”的逻辑还将继续有效。

无论机器人产业还是杭齿前进个体,双方的发展逻辑来自彼此需要的现实,这很对二级市场的口味。

为时过早的欢庆?

热情被点燃了,增长挡是挡不住的,同样风险也会随之而来。

杭齿前进是一个非常优质的标的。截至2024年6月底,杭齿前进持有各类有效专利326项,其中发明专利68项;主持及参与修订的国家标准、行业标准36项,团体标准8项,成功切入智能机器人行业。

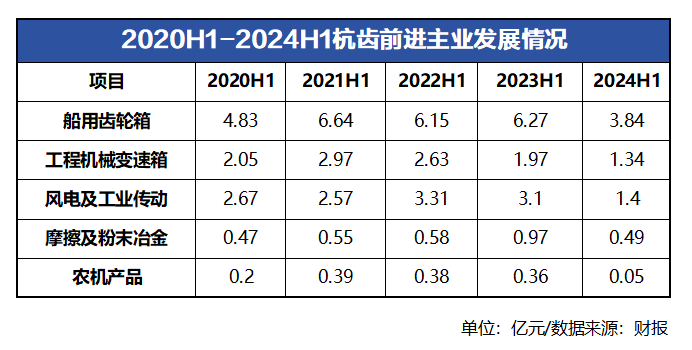

根据财报数据,目前杭齿前进的主业,由船用齿轮箱、工程机械减速箱、风电及工业传动、摩擦及粉末冶金、农机产品等板块构成。在所有板块中,船用齿轮箱的占比基本维持在35%以上,2021年上半年、2023年上半年与2024上半年均超过50%。

杭齿前进发布的公告信息显示,其主营业务为各类齿轮传动装置,粉末冶金制品设计、制造和销售,目前生产经营按部就班,市场环境与行业政策没有发生重大调整,主营业务未发生重大改变。

虽然在“项目”中,杭齿前进是“高集成高功率密度关节组件技术”项目的承担单位,但是根据杭齿前进发布的公告,目前仍处于研究起步阶段,研究成果存在不确定性,且没有任何相关产品形成销售收入。

换言之,杭齿前进的业务重心仍然在非机器人领域,期待机器人业务完成主业置换,至少还需要经历产品落地、推广销售、获得市场全面认可三个阶段。目前可以承认杭齿前进有优良质地,却没有任何依据能够证明,在短时间之内完成业务拓荒拥有绝对的胜算。

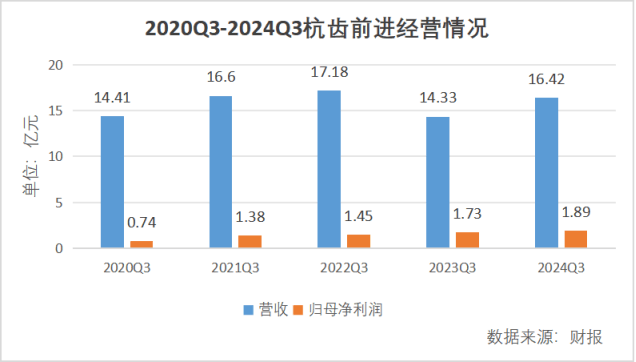

再看运营数据,杭齿前进谈不上高枕无忧。据财报数据,经历过2022年第三季度的高点,杭齿前进的营收规模出现阶段性调整;虽然归母净利润延续增长态势,但净利率水平也存在波动。可见在修建全新增长曲线时,杭齿前进的压力并不小。

业务重心调整尚未完成,在新领域尚未发布任何产品,短期之内需要来自“东墙”——传统业务的收益,支撑“西墙”——机器人关节组件业务的发展,这就是现在的杭齿前进。

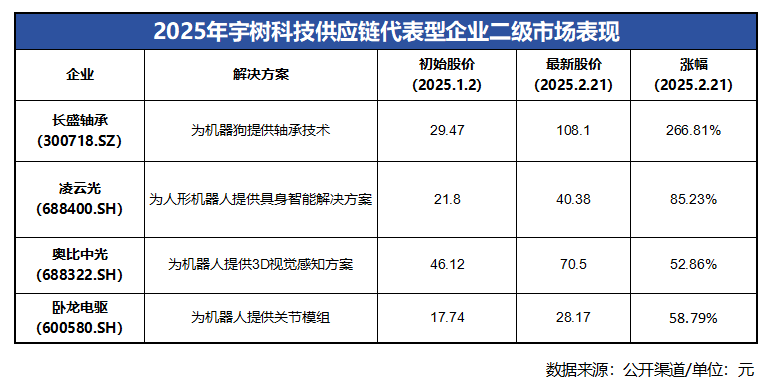

然而二级市场鲜少在意这些。一旦逻辑成立,顺势炒作就成了常规套路,这一点并不缺数据支撑:长盛轴承、凌云光、奥比中光……这些厂商是宇树科技的典型供应链企业,得益于Unitree H1的爆火,各自股价也都进入爆发期。

仅以结果评判,杭齿前进139.69%的股价增速确实无法与长盛轴承相比;不过相比凌云光、奥比中光、卧龙电驱等,已经有产品且形成稳定收入的企业,如此增速确实略显突兀。这样看来,杭齿前进的风险提醒十分及时。

确定性

寻找答案最忌讳两极化。落到杭齿前进的案例,或许现在还不适合提前庆祝,不过未来仍以积极信号为主导。

先看外部市场,造船业与机器人——与杭齿前进命运走势最贴近的两条业务线,未来走势均处于景气状态。

根据工业和信息化部发布的2024年全年造船业统计数据,全国造船完工量4818万载重吨,同比增长13.8%;新接订单量为11305万载重吨,同比增长58.8%。以载重吨计,造船完工量、新接订单量和手持订单量分别占全球总量的55.7%、74.1%、63.1%。

只看数据,2024年全球造船业超一半的交付量由中国完成,后续超七成造船需求由中国承接,作为国内船舶齿轮箱供应商龙头企业,杭齿前进将获大量机会。

至于机器人行业,这本就是乐观情绪的由来:根据第三方机构赛迪顾问发布报告,2023年全球人形机器人市场规模为10亿美元,预计到2030年将扩张至150亿美元,CAGR(Compound Annual Growth Rate,年复合增长率)将超过50%;同期,中国市场规模将从21亿元增长至380亿元,CAGR超过60%。

前者决定下限,后者决定上限,被圈定的空间在整体向上,身处其中的杭齿前进自然不缺少提升确定性的依据。

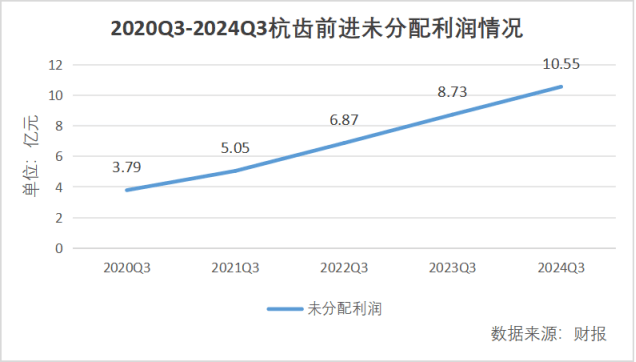

落实到杭齿前进自身,本就充足的流动性能够确保计划顺利开展。2020年第三季度以来,未分配利润从3.79亿元不断增长,到2024年三季度已经达到10.55亿元,CAGR达到29.17%,无论研发、投资还是扩张,都有足够的底气。

一旦有了产品,完成销售任务成为关键,这方面杭齿前进具备一定优势。2024年中报显示,除国内已经完备的6家销售公司、11个城市办事处、40个一级代理商、超300个售后技术服务维修站以外,杭齿前进还在亚洲、欧洲、美洲等超50个国家和地区设有70多家代理商。

得益于强大营销网络的支撑,在相应产品与解决方案发布后,杭齿前进具备快速推广销售的基础条件。尤其在各行业加速推进国际化发展的背景下,国际市场深度推进新业务或将帮助杭齿前进实现业务突破。

京公网安备 11011402013531号

京公网安备 11011402013531号