作者|薛星星

编辑|蒋浇

封面|肖申克的救赎

人们甚至不愿意多问几句阿里巴巴的电商业务。

昨日(2 月 20 日)阿里巴巴 2025 财年第三财季(2024 年第四季度)的财报电话会上,9 位分析师中仅有一位提到了与电商相关的业务,剩下的问题几乎全部与 AI 和云计算有关。

即便当季淘天集团各项数据均表现不错,营收同比增长 5%,经调整 EBITA 在连续两季度下降后重回增长,同比微增 2%。淘天线上 GMV 实现高单位数增长,客户管理收入同比增长 9%,是上季度增速的 4 倍以上。

但这些都不是分析师们关注的重点。财报电话会上,几乎所有的讨论都围绕 AI 展开。分析师们迫切地想要知道,阿里巴巴的管理层如何思考 AI 的未来、AI 将会怎样深刻地影响这家公司、大模型竞争的终局将会如何等等。

关于 AI 的提问是如此之多,以至于新上任的阿里电商事业群 CEO 蒋凡只发言了一次。仅仅是三个月前,人们提问的主角还是电商。

阿里巴巴集团 CEO 吴泳铭对 AI 展现出积极进取心态。他在回答分析师们的提问前率先表示,阿里未来三年在云和 AI 的基础设施投入将会超越过去 10 年总和。

吴泳铭未对外透露具体规模。去年第四季度,阿里巴巴资本支出同比大涨 80% 至 317.75 亿元。阿里巴巴 2024 年资本支出总计 934.47 亿元。

吴泳铭称,未来三年,阿里将继续围绕 AI 战略为核心,在 AI 基础设施、基础模型平台及 AI 原生应用、现有业务的 AI 转型等三方面加大投入。

过去一个多月,阿里巴巴已经成为 DeepSeek 热潮下的最大受益者。年初至今,这家公司的及美股股价上涨均超过 50%,股价触及近三年新高。2023 年,拼多多市值曾短暂超过阿里。现在,阿里巴巴美股市值接近拼多多的 2 倍。

在云计算业务投入超过 15 年之后,外界才开始真正用看待亚马逊与微软的眼光来重新审视阿里巴巴。这家中国成立时间最长、规模最大的电商公司,或许终于摆脱了“该死的零售商”身份。

财报发布当晚,阿里美股股价收涨 8.09%。今日港股收盘,阿里股价大涨 14.56%,日内成交额超 400 亿港元,媒体称“创历史天量”。

阿里历史上最大的资本支出周期

吴泳铭在两年前将阿里巴巴的战略重心定为“用户为先,AI 驱动”。他当时表示,传统模式严重同质化,已走向存量竞争,AI 人工智能为代表的新技术正成为全球商业发展的新动能。阿里必须自我变革,才能找到打开未来的钥匙。

过去两年,吴泳铭对外发言次数寥寥,但每次表态均要提及 AI。吴泳铭同时兼任了阿里智能云董事长及 CEO。去年 11 月,阿里将电商业务打包成电商事业群交由蒋凡管理,吴泳铭的工作重心或许更能放到 AI 上面。

阿里的两位永久合伙人马云及蔡崇信同样如此。马云去年时隔多年再度公开演讲,主题仍然是 AI。蔡崇信在世界政府峰会上,聊的也是 AI。中国所有的电商公司中,阿里可能是将 AI 战略拔得最高的那家。

现在,阿里巴巴持续多年在 AI 及云计算的高压强投入,似乎终于有了回报。2024 年第四季度,阿里云商业化收入重回 13% 的双位数增长,AI 相关产品收入连续六季度保持三位数增长。自 2022 年第三季度以来,阿里云收入已经连续 9 个季度单位数增长,甚至一度出现负增长态势。

财报电话会上,吴泳铭用了极大篇幅篇幅来强调阿里巴巴对于 AI 的信心,称这一次的 AI 机会将是几十年一遇的行业变革。他可能也是国内互联网大公司中少有的将 AGI 作为 AI 战略首要目标的 CEO——过去,这样的表态通常只出现在有着技术理想的创业者身上。

吴泳铭说,因为 AGI 可能会远远超过现在可见的任何一个应用场景。他将当下的 AI 应用场景诸如 AI 搜索、ChatBot 都称作是“AI 能力提升中产生的一些机会”。AGI 的定义是能够完成 80% 以上的人类能力。吴泳铭说,如果能够实现 AGI,人工智能相关产业将是全球最大产业,有可能影响或替代现在全球 50% 的 GDP 构成。

但在当下,人们对阿里的追捧或许并不是来自吴泳铭的 AGI 理想。过去一个月,无论是蔡崇信对外官宣阿里与苹果达成合作,还是 DeepSeek 带动开源模式市场火爆、中国 AI 产业的价值重估,一系列利好消息最终都折射在阿里上扬的股价之中。

阿里云庞大的市场规模也终于被外界正视。这商公司是全球第四、亚洲第一的云服务商,在过去一年 AI 应用逐渐加快落地之后,云厂商们有望成为 AI 时代的基础设施。去年第四季度,百度智能云同样实现高达 26% 的同比增速。

吴泳铭说,云和 AI 的深度结合将成为最重要的 AI 基础设施。他判断未来 90% 的 token 都会在云计算网络上生成,并在云上输出。虽然当前各家公司之间的大模型差距在缩小,开源模型和闭源模型的差距也越来越不明显,但他认为这样反而利好云计算公司,因为大部分模型最终都要托管到云计算网络上。

“对于所谓的智能商品化,我认为最利好的可能就是云计算网络。如果人工智能是未来最大的商品,类似于现在的电的话,那么云计算网络就相当于现在的电网。”

基于此,他们将会不断加大在云和 AI 上的投入,未来三年将会是阿里集团历史上最大的资本支出周期,投入规模超过去十年总和。

分析师们可能没有预料到阿里的投入规模如此巨大,不止一位分析师试图追问管理层未来三年投资的具体规划、是否会影响公司整体盈利乃至大模型如何变现等等。

吴泳铭没有给出更多详细回答。他聊了许多机会,比如阿里内部的钉钉、夸克乃至本地生活,市场想象空间都十分巨大。但这些都还是方向、机会或者判断,当下似乎也很难给出准确的商业回报。

唯一能确定是,云厂商们至少不会太吃亏。就像吴泳铭说的那样,无论未来模型能力是否提升,他们的云都是十分明确的商业模式。

去年第四季度,阿里云经调整 EBITA 为 31.38 亿元,较去年同期增长 33%。

电商重回增长,菜鸟成唯一下滑业务

即便市场开始重估阿里云的价值,但当前阿里巴巴的基本盘仍然是电商业务。上季度实现了双位数增长的阿里云营收,也只占阿里集团总营收的一成左右。去年全年占比同样仅为 11.56%。

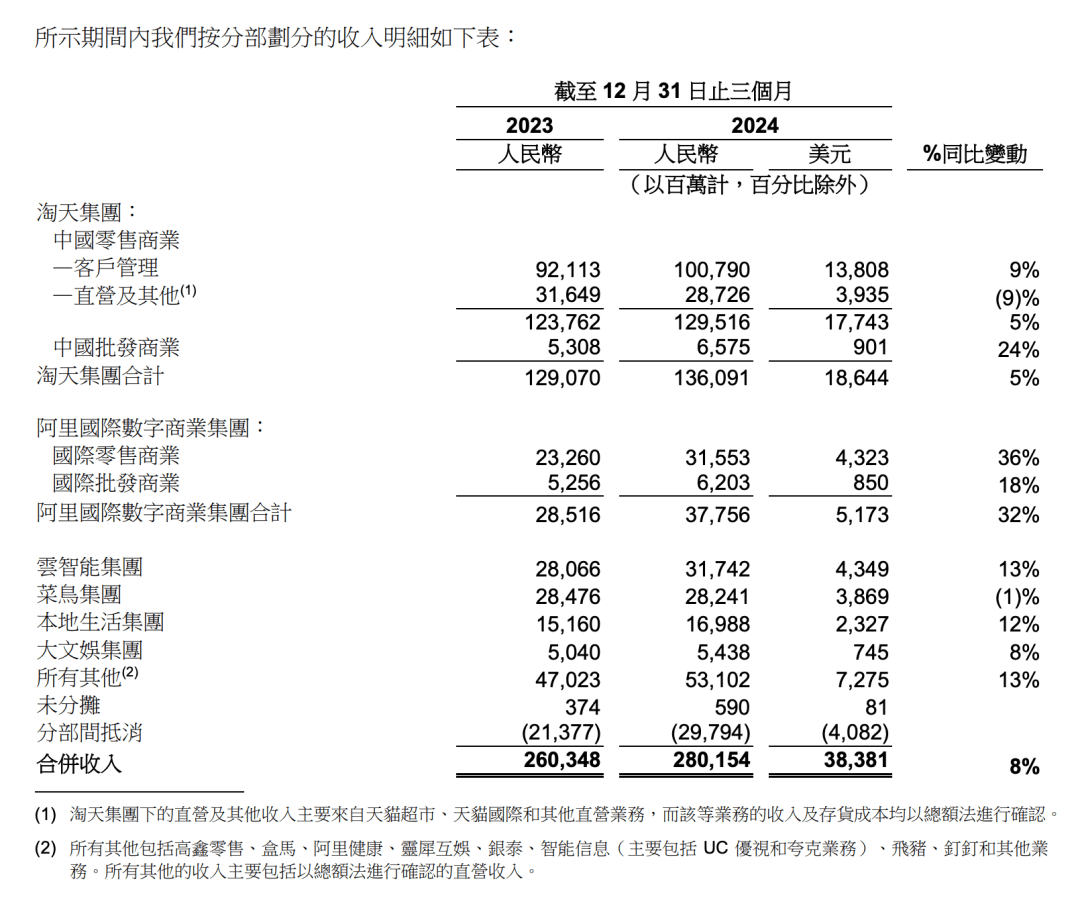

当前为阿里营收贡献最多的仍然是淘天集团,去年第四季度淘天集团营收 1360.91 亿元,同比增长 5%,占集团总收入的 48.68%。

淘天集团本季度更亮眼的数据来自于客户管理收入的高速增长,本季度客户管理收入同比增长 9%,远超去年其他季度。阿里巴巴解释称,该部收入主要由于线上 GMV 增长和 Take rate (电商货币化率)的同比提升驱动。

市场分析认为,阿里去年推出的全站推广以及 9 月开始收取的 0.6%软件服务费助力不少。阿里巴巴首席财务官徐宏将这些举措称之为“开源”。蒋凡说,这些商业化上的动作为淘天带来了商业化率的明显提升。

当季,淘天集团经调整 EBITA 同比增长 2% 至 610.83 亿元,增长主要来自于客户管理服务费的增加,但部分被对用户体验的投入增加抵消。

蒋凡于去年成为阿里新成立的电商事业群 CEO,负责阿里核心电商业务,向吴泳铭汇报。电商事业群整合了阿里旗下几乎所有电商业务,包括淘天、阿里国际以及 1688、闲鱼等。晚点此前报道称,今年阿里电商事业群优先级最高的战略是“增长”,第一件大事是通过扶持优质品牌和商家来做增长。

在财报电话会上,阿里管理层对国内电商业务的总体基调是“健康地稳定市场份额”,强调优化营商环境。阿里此前一度陷入对拼多多低价策略的拙劣模仿之中,但此后转变策略,放松仅退款、加大对商家扶持力度。体现在财报上,当季销售及市场费用同比提升 26%,占收入比重提升至 15%。

“现在这个阶段我们还是很坚定,我们需要继续在用户体验、新用户、商家的营商环境等各个方面进行投入。总而言之,我相信目前我们处于投入期。”徐宏说。

阿里巴巴各板块业务收入

阿里几块业务中增长最快的仍然是阿里国际板块,当季营收同比增长 32% 至 377.56 亿元。AIDC 目前仍在投入阶段,当季经调整 EBITA 亏损同比扩大 57%。阿里称,亏损扩大主要是由于对 Trendyol 跨境业务和速卖通投入增加所致。

蒋凡称,他们有信心在未来几个季度实现整体跨境业务损益的明显改善。“阿里国际业务未来的盈利路径还是比较清晰的。”

阿里巴巴的本地生活、大文娱等板块当季均实现营收增长,分别增长 12% 及 8%。菜鸟是所有板块中唯一出现营收同比下降的,当季菜鸟营收同比下降 1%,经调整 EBITA 同比下降 76%。阿里称,变动主要由于跨境物流履约解决方案以及国内物流业务利润下降所致。

2024 年第四季度,阿里巴巴总收入同比增长 8% 至 2801.54 亿元,高于市场预期的 2793.4 亿元。阿里当季净利润为 464.34 亿元,同比增长 333%。

但这部分利润绝大部分来自于投资及利息收入、出售银泰及高鑫零售影响以及蚂蚁集团贡献的投资收益等非经营性收益。

比如当季阿里从蚂蚁集团获得投资收益为 44.9 亿元,去年同期仅为 0.8 亿元。当季阿里巴巴的利息及投资收益也高达 111.46 亿元,去年同期为亏损 35 亿元。甚至因人民币兑美元汇率波动,也让阿里的其他净收入同比增长 945% 至 45.88 亿元。

当季,阿里经调整 EBITA 后为 548.53 亿元,同比增长 4%。非公认会计准则下,阿里巴巴当季净利润为 510.66 亿元,同比增长 6%。

阿里巴巴仍在缩减人员。截至去年 12 月 31 日,阿里员工总数为 19.43 万人,一年减少 2.49 万人。

京公网安备 11011402013531号

京公网安备 11011402013531号