文 | 少年维特

网易有道刚发了Q4和全年财报,整体跟我之前预期的差不多,利润方面略超预期。

2024年财务上核心主题是“盈利”,几个核心数据:

Q4经营利润:8420万元人民币,同比增长10.3%; 经营性现金流入:1.6亿元; 全年净收入:56.3亿元,同比增长4.4%; 全年经营利润:1.5亿元,首次实现全年盈利; 经营性现金净流出:同比大幅收窄84.5%。有道是去年Q4首次实现经营转正,今年盈利算超出市场预期。

简单说下具体业务情况:

学习服务里数字内容、领世这些搞聚焦不说了,硬件方面词典笔爆款硬件破了1000万也讲过。

这里提一下我比较关心的AI订阅,Q4继续保持高增速,连续八个季度同比增长超50%,全年超2亿,同比增长超过130%。

这个是AI时代最典型的商业模式,直接关系到公司所有AI投入的产出。目前有道产品矩阵里词典和Web、Hi Echo、iRecord、LectMate、外加小P这6个,都属于垂类赛道TOP3的产品,AI订阅习惯养成属于长期饭票。

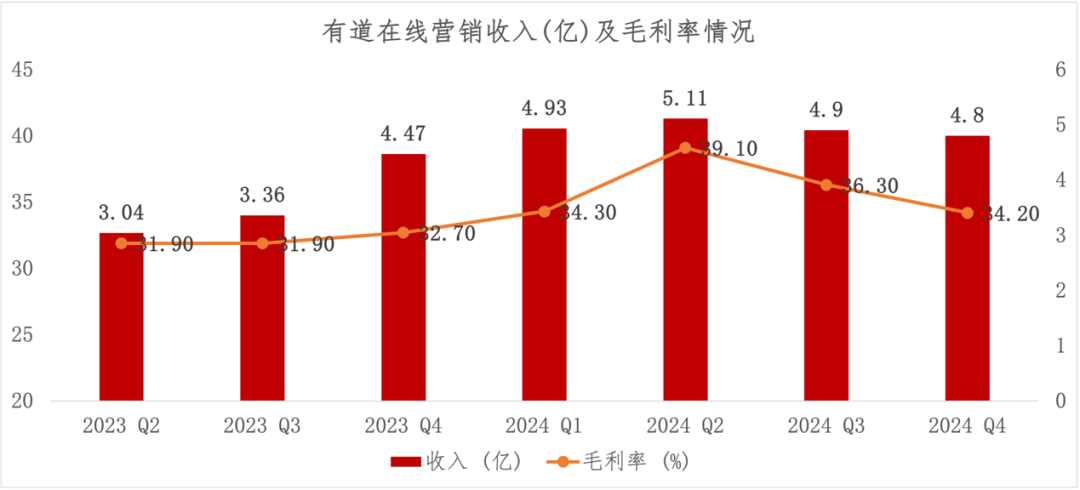

另外广告,没记错的话,Q3之前广告业务也是连续8个季度同比50%左右的增长,这个Q增速下来了,净收入4.8亿,同比高基数情况下有1.6%增长,毛利率34.2%。

整体规模维持在5亿上下,如果看大盘的话,2024年广告市场整体同比上涨1.6%(CTR媒介智讯Ad Cube广告数据库),巧了。

话说这两年互联网广告都是下滑严重,除了拼多多、快手、B站等几个传统流量平台广告业务保持了双位数增长,其他互联网媒体的存量博弈非常激烈。

广告狂奔势头降下来了,这个节点上有必要再去谈一谈,未来增长与潜力在哪。

一、有道广告如何成为盈利黑马:从“搜索广告”到AI驱动的精准营销

有道的广告业务最早可以追溯到2006年,当时公司通过搜索引擎广告开始了商业化之路。后面互联网广告市场发展,有道逐步将广告业务扩展到更多领域,从搜索SEO、词典原生广告、DSP再到品牌效果广告,可以说基本上经历了互联网、移动互联网浪潮各个时期,到如今全面推进的AI广告,目前已演变成一个涵盖品牌广告、效果广告和出海广告在内的多元业务体系。

很多人可能没有注意到,其实广告一直是有道的核心业务之一,只不过近些年有道在教育领域投入比较多,营收占比逐年加大,广告业务也被忽视了。

有道广告业务之所以又回来了,主要是跟上了这波AI带来的精准营销和自动化。现在花钱买量的模式不奏效了,而且线上流量越来越贵,广告主投放逻辑也从传统的曝光向精准转化转型。

AI大模型这块,广告业务上是有个叫网易智选的平台,也有广告垂类大模型,不像子曰宣传那么多。但其实是能够从数据、算法、应用、投放等多个层面,进行流量与客户需求进行精准匹配,提供高效、精准投放服务。

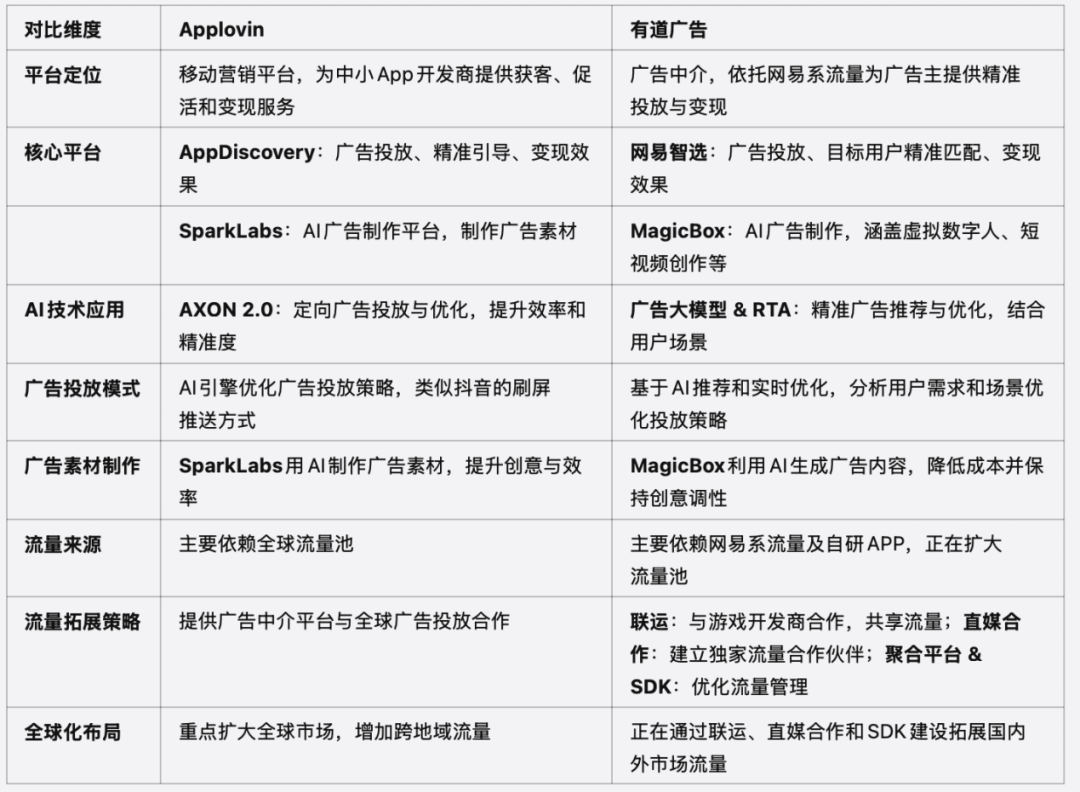

二、对比Applovin,同为三方平台,AI驱动的启示

最近比较火的Applovin,上周财报盘后暴涨30%,并将自己的“软件业务”直接改成了“广告业务”。其实有道广告跟Applovin有点类似,后者算是一个“广告中介”,为中小型App开发商提供从获客、促活到商业变现的一站式移动营销平台,一个核心AI引擎AXON 2.0,外加两个核心平台:AppDiscovery和SparkLabs。

对比来看:

其实从技术路线角度,都能找到对标产品,只不过在流量方面,有道除了国内的网易系流量,其他欠缺一些。根据公司2025年规划,有道未来会采用联运、直媒合作、聚合平台及SDK几种方式来拓展流量。

从市场策略方面,Applovin下一步是注重全球化扩张,通过强大的AI引擎和数据驱动实现全球广告投放的效率提升。目前有道广告则更加注重本地化运营,尤其是在中国及其他亚洲市场的深耕,海外也在做,下面再来说。

三、有道广告的网易系流量与行业大客户版图

此前网易有道总裁金磊有透露过,潜力主要在三个方向。

一是娱乐行业,也就是游戏和社交媒体,这里主要还是依托网易自身的游戏以及流量了。二是AI工具,大模型这轮热潮大部分科技公司增加了AI工具的营销预算,快速生成广告素材和配置广告,这个是主要的。三是汽车,这部分目前看潜力还没有释放。

看官网给出的合作伙伴情况,2024年网易游戏的收入占到有道广告的总营收中占比9%,未来可期。

而且因为有这层原因,有道可以吃到游戏发行行业贝塔收益。根据Sensor Tower数据显示,2024年全球手游收入反弹4%至809亿美元,重返上升通道。海外市场App Store和Google Play手游收入则增长超过5%至662亿美元,比2019年高出31%。

其他大客户方面,相对比较杂了,包括品牌类、电商类了,不一一列举了。话说同花顺居然也是有道客户,没想到。

至于海外方面,网易游戏的出海算一部分,另外Youdao Ads与谷歌建立了官方合作伙伴关系,也算是为拓展其他海外广告业务奠定了基础。

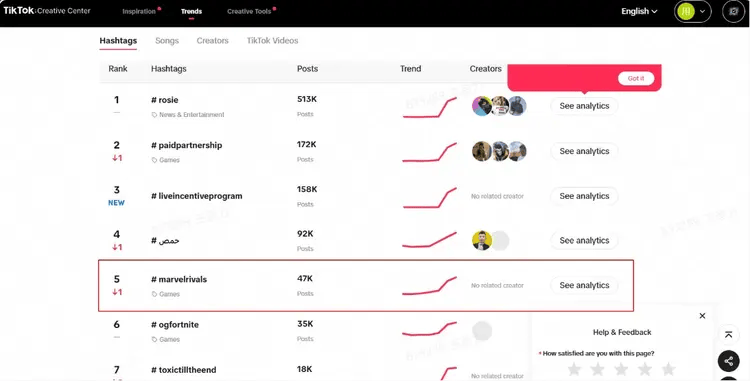

2024Q4给《漫威争锋》提供全周期红人营销服务,促成近200篇KOL内容发布,助力上线当天登顶Steam商店全球畅销榜榜首,而且#marvelrivals 在Tiktok全球话题榜进了TOP 5。

四、DeepSeek带来的增量空间,有道“AI+原生”战略首先打响的是广告?

除了流量和客户方面,现在各类产品接入DeepSeek是核心趋势,包括最近腾讯多个产品接入DeepSeek引起不小轰动。

CEO周枫在电话会提到一个“AI原生战略”,并表示未来将DeepSeek无缝整合到有道全系应用、课程、广告平台和硬件设备中。

广告作为互联网三大商业模式之一,历来都是拥抱新技术最敏感的行业,似乎在AI+下,有可能率先跑出来。

今年年初,周枫在其公众号上说,看好2025年中小和行业模型。“这个我们一直看好的赛道的吸引力在进一步提升。当前定义就是50B以下的模型,也包括5B以下的端侧模型,专注于特定场景的中小模型在目标领域表现优于超大模型。”

目前来看,“DeepSeek+网易智选”这个组合,有可能先跑出来。

DeepSeek核心能力在于推理,在广告这个场景下,可以让广告投放变得更智能,更精准。以前,广告投放需要手动调整一堆定向条件,比如目标用户的年龄、性别、地域等等,完全依赖人工经验进行微调。现在,DeepSeek不仅可以快速完成大批量实验,还能通过推理能力帮助精准定位用户,让广告投放不再是靠“盲猜”,解决大量客户投放的前置问题。

DeepSeek这种自我反馈纠正,可以让有道的网易智选广告大模型更加聪明,通过深度学习营销目标和数据反馈,自动生成多种投放策略,相当于是个AI优化师了,大规模生产广告策略,并根据反馈调整优化,做到 “智能自我调节”,这个就有点国内版Applovin的意思了。

所以我感觉,“AI原生战略”极有可能率先在广告场景跑通,并复制到其他业务上。

五. 2025 AI原生战略,能否继续复制AI赋能赛道?

周枫在电话会上表示,“大模型不应仅仅作为附加功能存在,而应作为智能体,推动业务成果的实现。应该深度嵌入我们的学习和工作流程中释放更高的生产力。”

这句话我是认同的。从目前的情况来看,大家对大模型已经疲了,特别是toB、toG用户,这两年花了几千万上亿部署大模型的公司很多,搞私有化部署,结果属于拿着锤子找钉子,最后没什么用。

从有道这个“AI原生”战略看,自动化的广告平台、包括AI辅导服务等方式,都属于从用户出发,挖掘价值点。

而且技术路线上感觉也是对的,参考之前李飞飞搞的s1-32B,用Gemini Thinking Experimental和Qwen2.5-32B-Instruct。有道用自有的子曰作为基础模型,用DeepSeek-R1去蒸馏、监督微调。

这样搞最直接的好处就是用不了那么多H100了,而且客户响应速度会加快,最直接的降本增效。官方消息说提升了小P老师等产品的功能。

在硬件方面,有道近期推出了个叫SpaceOne的产品,这个形态有点类似之前苹果出过iPod Touch,集成了DeepSeek推理模型,提供深入的分析推理能力,为复杂问题解决场景提供更清晰的指导。

至于有道广告,AI赋能上面分析挺多了。

看了下过去的2024年,有道股价涨幅87.82%,现在2025年开年不到两个月,涨幅超过50%,快速价值回归。

现在有个好处,全年盈利,可以用PE进行估值了。

京公网安备 11011402013531号

京公网安备 11011402013531号