蒋凡交出了回归阿里核心管理层后的第一份成绩单。

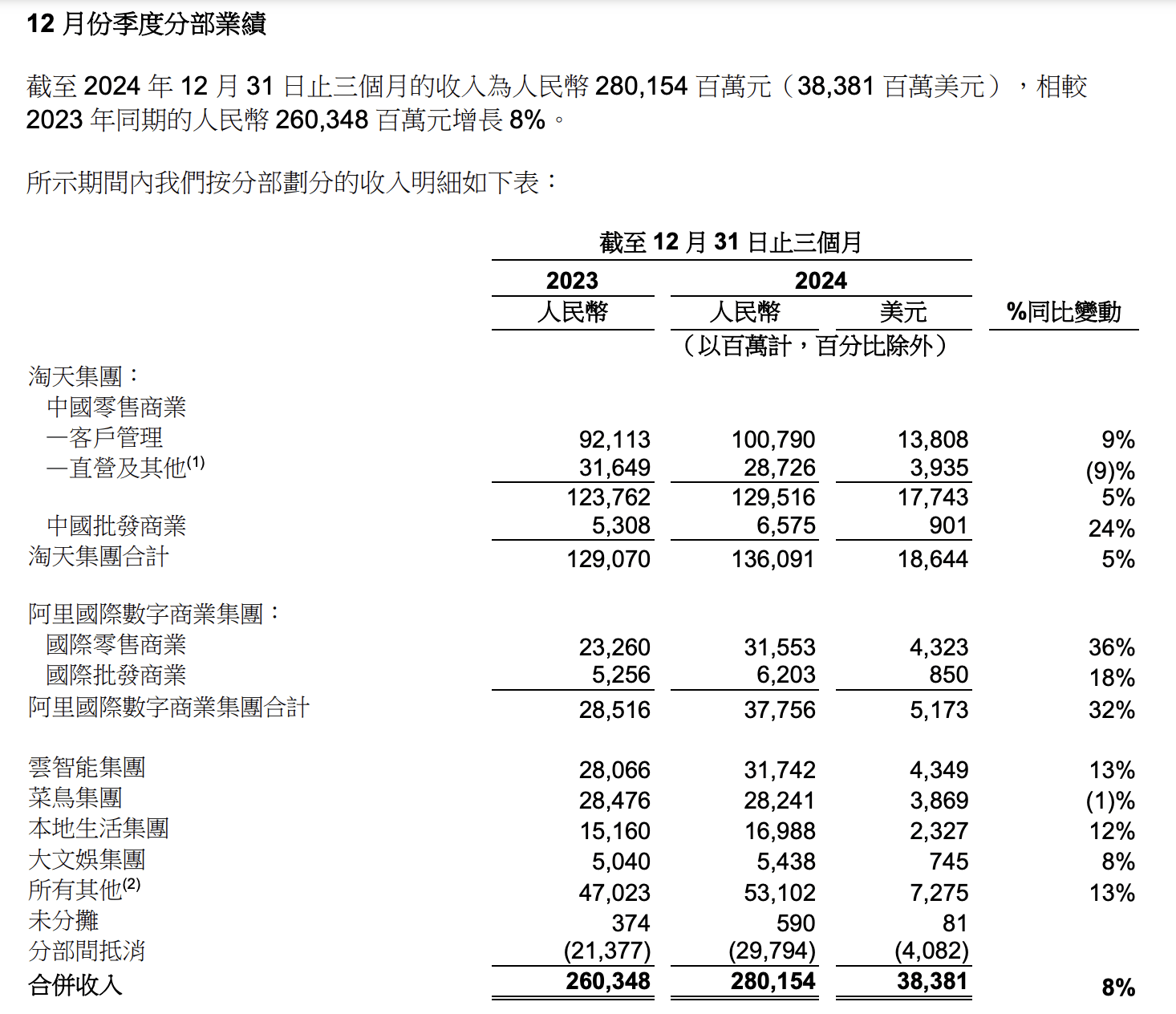

2月20日,阿里巴巴(09988.HK、NYSE:BABA)发布2025财年第三季度财报。报告期内,88VIP核心用户群体持续同比双位数增长,达约4900万;季度CMR(向商家收取的服务费)同比加速增长至9%。

在中国电商市场增量见顶和对手迅猛增长的双重压力下,淘天再次录得增长,超出了市场预期。报告期内,淘天收入约1360.9亿元,平均每天约15亿元;同比增速为5%,增速有所提升。阿里财报显示,截至2024年9月30日止6个月,淘天集团收入增速为0%。

发布季报当天,距离蒋凡掌舵阿里电商事业群已有91天。重回增长轨道的成绩,无疑为蒋凡赢得了头彩。当天晚上,蒋凡亦以阿里电商事业群首席执行官身份参加2025财年Q3财报分析师电话会。

在过去3个月里,蒋凡操刀阿里和春晚的合作,在流量场上推动公司站上超级营销平台。开年以来,阿里电商事业群将“增长”放在优先级最高的战略,在服饰、美妆、运动户外三大核心行业发起增长战役。

面对增长难题,AI是阿里电商事业群业绩突破的关键。在电话会上,阿里巴巴集团CEO吴泳铭表示,面向未来,阿里巴巴将继续专注三大业务类型:国内外电商业务、AI+云计算的科技业务和互联网平台产品。未来三年,阿里将围绕AI这个战略核心,在AI基础设施、基础模型平台及AI原生应用、现有业务的AI转型等三方面加大投入。

作为阿里To C业务的代表,电商事业群肩负着在增量见顶的市场中寻找突破口的重任。如何利用AI推动业务创新和增长,成为蒋凡回归后的重要课题。

图源:图虫创意

增长野心

在核心电商赛道,留给阿里的试错空间不多了。

一方面,中国电商市场的整体增速已经逐渐放缓,预计未来市场增速或会进一步回落。另一方面,抖音、快手等内容电商凭借短视频和直播电商的强大流量生态改变了传统电商以搜索为主的消费路径,使得阿里的竞争格局更加复杂。

蒋凡回归,是阿里重拾增长的重要举措,也是阿里的一次下注。自加入阿里以来,蒋凡表现不凡。

2017年,蒋凡成为淘宝总裁,成功推动了淘宝的战略转型,提升了平台的内容化、社交化和移动化,拓展了新的增长点。2019年,他晋升为天猫总裁,通过技术创新、品牌合作、国际化布局以及社交化、年轻化的营销策略,让天猫在竞争激烈的电商市场中稳步发展。

2020年起,蒋凡调往海外业务,任阿里国际数字商业集团首席执行官。2025财年第三季度,国际电商业务同比增长32%,是阿里增速最强的业务。

图源:阿里财报

在2025财年Q3财报分析师电话会上,蒋凡表示,国际业务涵盖To B的业务,包括跨境业务和本地的平台,在未来几年会比较稳定并可带来可观的利润。To C业务及跨境业务亦不断优化,可明显地看到提升,有信心在未来几个月内看到跨境业务有所改善。

吴泳铭“点将”蒋凡,有整合国内外电商业务的考量。而在海外电商开启“狂飙”模式的同时,国内电商如何维持增长是另一道必答题。

据晚点LatePost报道,今年阿里电商事业群优先级最高的战略是 “增长”,后续的组织、策略调整都会围绕其展开。目前,阿里已经在服饰、美妆、运动户外三大核心行业率先发起增长战役。

为了维持增长,提升买家消费体验、提高卖家收入和利润,依旧是阿里电商事业群的重点工作。在财报会上,蒋凡强调,阿里一直坚持在用户体验持续创新和优化,使得用户粘性提升,并优化商家的经营效率,长期的目标是稳定市场份额。

AI变量

在“AI驱动”战略的推动下,包括电商在内的阿里核心业务增长势头加快。在阿里巴巴“AI驱动”战略落地一周年之际,AI技术正加速融入多个业务场景,推动各板块应用落地。

报告期内,阿里云AI相关产品收入连续六个季度实现三位数同比增长,推动阿里云收入重回13%的双位数增长。

据虎嗅报道,阿里内部几乎所有业务线,都已经在规划新财年可以结合AI实现的增长点。对大部分To C的业务板块而言,新一年中用户维度(包括用户量维度和使用时长等维度)将是更为重要的指标方向,其次则是收入相关指标。

财报显示,淘天的AI驱动营销工具“全站推广”商家渗透率持续提升,帮助中小商家提高营销效率并降低运营成本。同时,1688近日宣布,面向商家的所有AI产品全面免费开放,进一步推动商家智能化经营升级。

时代周报记者获悉,淘宝商家AI产品“生意管家”已面向所有淘宝天猫商家上线,整合了素材生成、数据服务、经营代理等多项AI工具及能力,提升商家使用体验,大幅为商家节省成本、促进转化。数据显示,去年“双11”期间,“生意管家”累计服务400万商家,帮助中小商家生成超过1亿件商品及营销素材,帮助超80万商家进行了超200万次的数据流量分析。

得益于阿里对外释放的积极布局AI信号,2月21日,阿里股价表现强劲,美股收盘大涨8.09%,港股涨幅一度超过15%。

花旗分析师Alicia Yap等人在报告中表示,阿里巴巴的季度业绩整体好于预期,尤其是淘天集团,CMR增长等料将支持股价积极反应。淘天集团CMR由上季度的同比增长2%提速至增长9%,受网站商品交易总额(GMV)增长及佣金率改善推动。后续,该行将重点关注年初至今的消费趋势、以旧换新政策效果、云收入增长前景、淘天集团和云业务的息税前利润和摊销前利润(EBITA)趋势。

京公网安备 11011402013531号

京公网安备 11011402013531号