网 雷建平 2月21日

蜜雪冰城(股票代码为:“2097”)今日开启路演,准备2025年3月3日在港交所上市。

蜜雪冰城此次发售17,059,900股,其中,香港发售1,706,000股H股,国际发售15,353,900股H股,蜜雪冰城发售价为202.5港元。

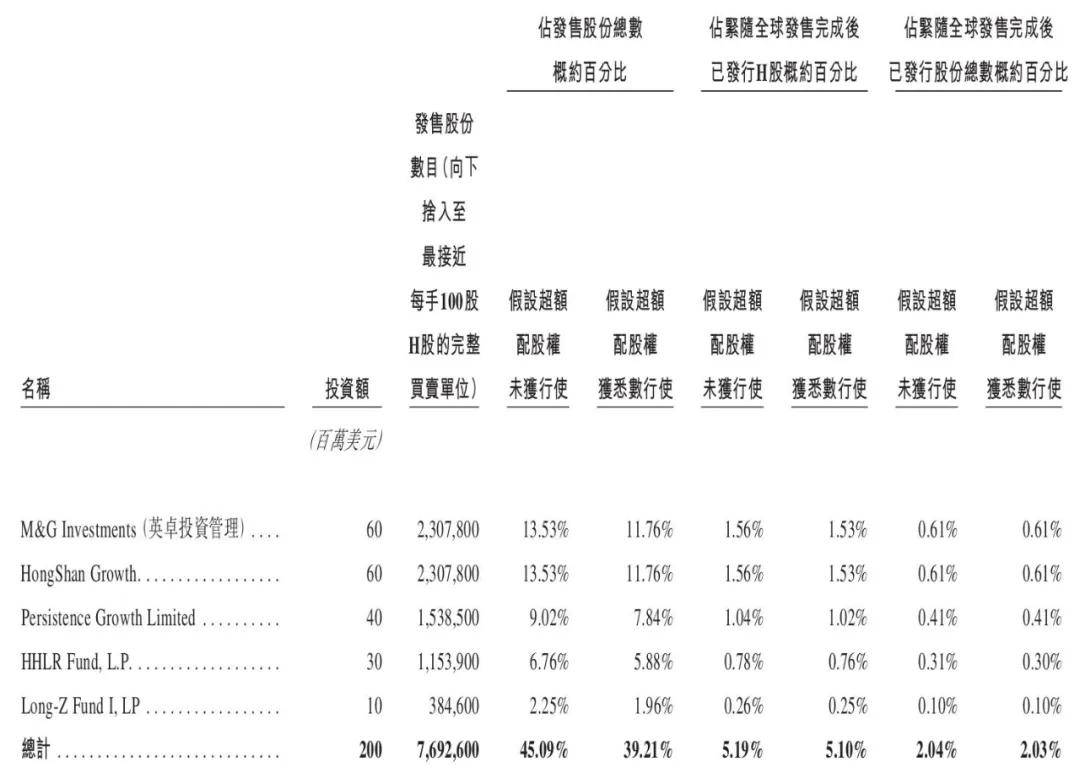

蜜雪冰城基石投资者分别为M&G Investments (英卓投资管理)、HongShan Growth(红杉中国)、博裕资本旗下Persistence Growth、 高瓴旗下HHLR Fund、 龙珠旗下Long-Z Fund I,共认购2亿美元(约15.58亿港元)。

在最近几年港股上市企业中,蜜雪冰城的基石投资者阵容算得上十分豪华。

具体来看,M&G Investments隶属英国投资巨头M&G plc,该公司由保诚集团的英国和欧洲储蓄和保险业务以及其全资国际投资管理公司M&G合并而成,在英国、欧洲、美洲及亚洲拥有约460万名客户,截至2024年6月30日,其管理资产达3,461亿英镑。

对于境内投资者而言,M&G的身影或许有些许陌生,依据市场可查信息,M&G过往成功投资案例包括GFO-X、Udaan、耐世特等。在国际市场上,M&G以谨慎、稳健、追求长期回报的价值投资风格而著称,投资期间相对较长。此次M&G作为基石投资人重仓蜜雪冰城,不仅体现出其对蜜雪冰城长期投资价值的看好,背后或也隐藏了该公司将进一步深入中国消费市场的投资规划,其后续动作亦值得追踪关注。

而长期深耕于消费投资领域的红杉中国亦现身基石投资者阵营。红杉中国曾投资过多家现制饮品企业,此次认购6千万美元也验证了其对中国现制饮品赛道发展的信心。

此外博裕资本旗下Persistence Growth Limited出资4千万美元认购1,538,500股。博裕资本的投资偏好包括对早期市场的布局及对高增长行业的持续关注,投资案例包括阿里巴巴、美团、滴滴、快手、网易云音乐等企业。业内专家表示,此次博裕资本现身蜜雪冰城基石投资者阵营是对公司持续增长及内在价值的肯定。

高瓴及龙珠资本则是蜜雪冰城的早期投资机构,此番加码,也是进一步肯定了蜜雪冰城的发展前景。

作为现制茶饮行业领军品牌,自IPO筹划初期,蜜雪冰城相关动向即备受市场关注,而此次超豪华基石投资阵容的曝光,也再次激发市场追踪热情。

门店数超46,000家 已超星巴克成全球第一

1997年,蜜雪冰城创始人及董事长张红超在郑州开设了一家名为“寒流刨冰”的小店,用一台自制的刨冰机,开启了创业之路。1999年,代表着“甜蜜”与“冰爽”的品牌名称“蜜雪冰城”被正式启用。

如今,蜜雪冰城已发展成为一家领先的现制饮品企业,公司聚焦为消费者提供高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。

蜜雪冰城旗下有现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”。

其中,“蜜雪冰城”主要向中国及海外消费者提供现制果饮、茶饮及冰淇淋,核心产品价格通常为2元至8元,远低于中国其他主要现制茶饮品牌提供的主要产品的价格。“蜜雪冰城”品牌的终身代言人“雪王”已成为中国现制饮品行业中唯一一个超级IP,这也将蜜雪冰城的品牌和其他品牌区别开来。

“幸运咖”核心产品的价格通常为5元至10元,远低于中国其他主要现磨咖啡品牌提供的主要产品的价格。

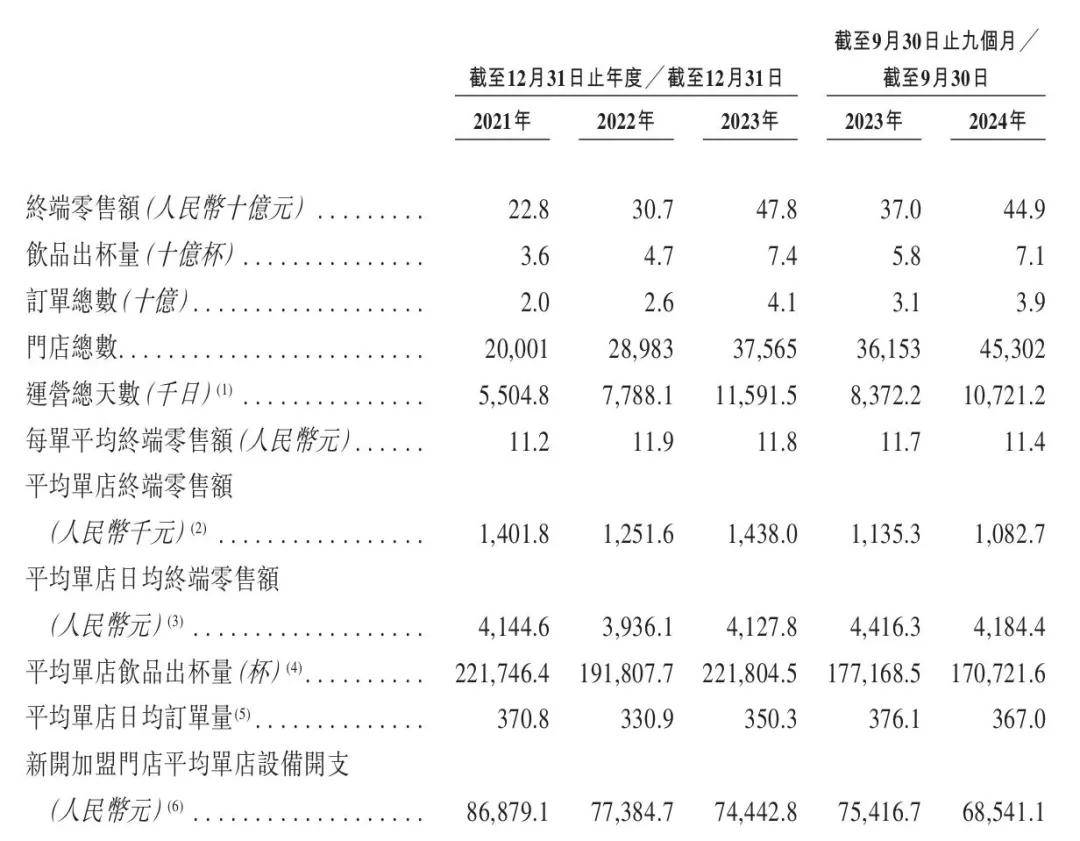

截至2024年9月30日,蜜雪冰城已于中国及海外11个国家(包括印度尼西亚、越南、马来西亚、泰国、菲律宾、老挝、柬埔寨、新加坡、澳大利亚、日本及韩国)拥有45302家门店,以门店数计,蜜雪冰城已超过星巴克,成为全球第一的现制饮品企业。其中,蜜雪冰城内地门店有40510家,内地以外有4792家门店。至2024年12月底,蜜雪冰城规模进一步扩张,其在中国及海外共拥有46,479家门店。

在公司门店数量持续跃升的同时,加盟商的数量也在大幅增加。

招股书显示,2021年度、2022年度、2023年度及2024年前九个月,公司加盟商数量分别为9,784名、13,625名、16,784名及19,780名,其中,经营多家门店的加盟商数量分别为3,585名、5,382名、7,041名及8,292名。

反馈到经营端,2021年、2022年、2023年及2024年,蜜雪冰城分别实现了228亿元、307亿元、478亿元及583亿元的终端零售额,同期出杯量分别达到36亿杯、47亿杯、74亿杯和90亿杯,2024年的出杯量和终端零售额分别同比增长了21.9%和21.7%。

9个月营收187亿,净利35亿

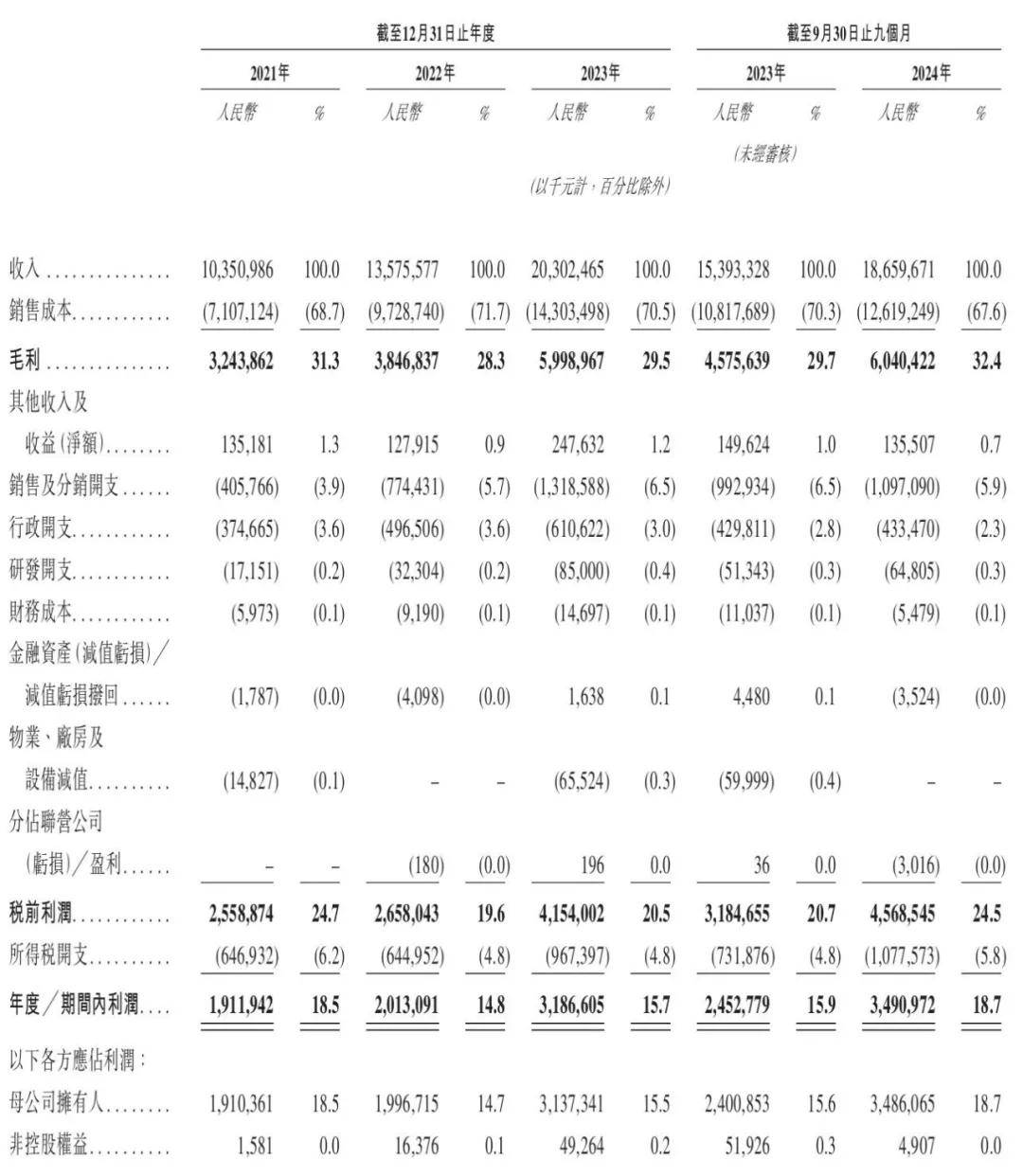

招股书显示,蜜雪冰城2021年、2022年、2023年营收分别为103.51亿元、135.76亿元、203亿元;毛利分别为32.4亿元、38.47亿元、60亿元,毛利率分别为31.3%、28.3%、29.5%。

现制茶饮品牌“蜜雪冰城”贡献了绝大多数的业绩,于业绩记录期内各期间,“蜜雪冰城”所得收入及毛利分别占蜜雪冰城总收入及毛利的95%以上。于2021年、2022年、2023年以及2024年前九个月,“蜜雪冰城”的毛利率分别为31.4%、28.9%、30.3%及32.9%。

利润规模也随着营业收入的提升而水涨船高,蜜雪冰城2021年、2022年、2023年期内利润分别为19.12亿元、20.13亿元、31.87亿元;期内利润率分别为18.5%、14.8%、15.7%。

在巨大的规模基础上,蜜雪冰城依然实现了强劲的增长、优异的盈利水平和充裕的现金流量。

2024年前9个月,公司营收187亿,较上年同期的153.9亿元增长21.2%;毛利为60.4亿元,上年同期的毛利为45.76亿元;毛利率为32.4%,上年同期的毛利率为29.7%;净利润34.9亿元,较上年同期的24.53亿元增长42.3%;期内利润率为18.7%,上年同期的期内利润率为15.9%。

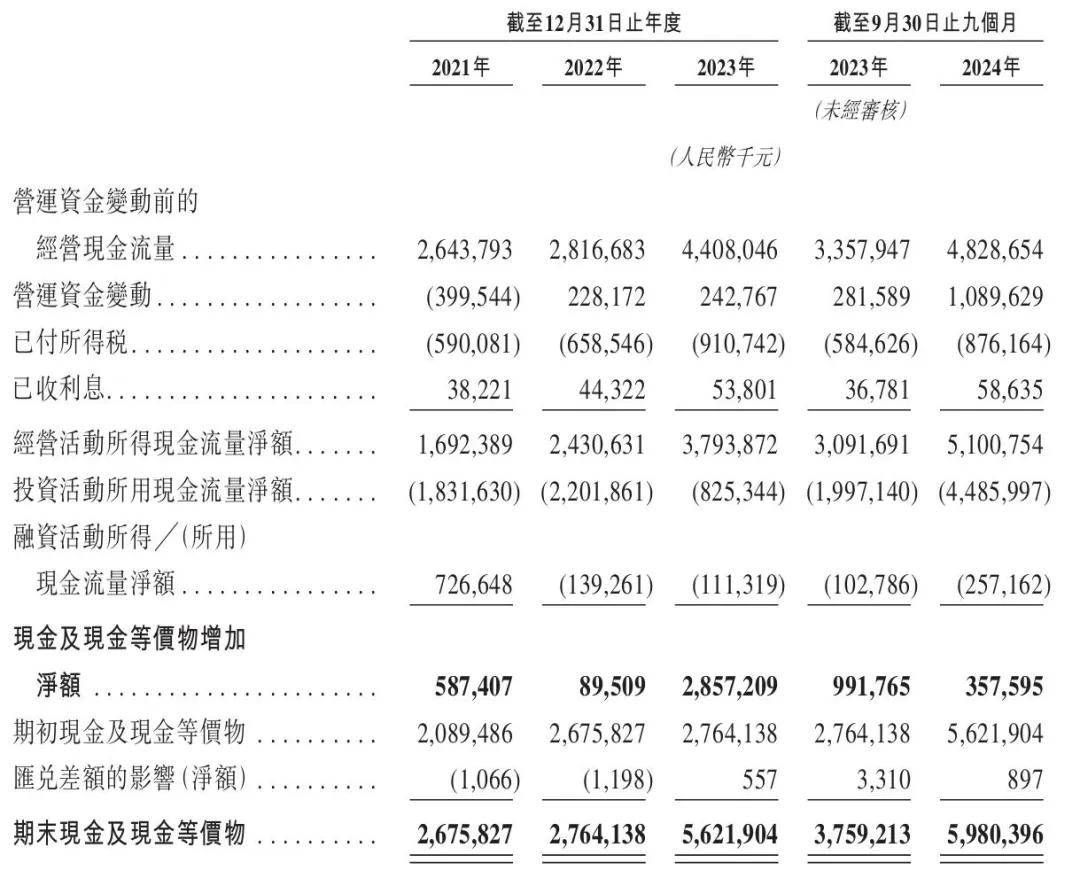

蜜雪冰城持续创造经营活动现金流量净流入,在2022年、2023年及2024年前九个月,公司分别实现24亿元、38亿元及51亿元。

截至2024年9月30日,蜜雪冰城持有的现金及现金等价物为59.8亿元。

而在募集资金方面,公告显示,按照发售价每股202.50港元计算,公司预计将募资净额约32.91亿港元。而在资金用途端,公司约66%用于提升其端到端供应链的广度和深度;约12%用于品牌和IP的建设和推广;约12%用于加强各业务环节的数字化和智能化能力。

以蜜雪冰城当前品牌价值及市场竞争优势为基础,伴随上述募投事项的逐步落地,相信公司不仅能够在产品创新、渠道拓展、品牌升级等多维度取得进一步突破,持续夯实其市场地位。

———————————————

由媒体人雷建平创办,若转载请写明来源。

京公网安备 11011402013531号

京公网安备 11011402013531号