曾经高高在上的牛肉,如今变得越来越便宜了。

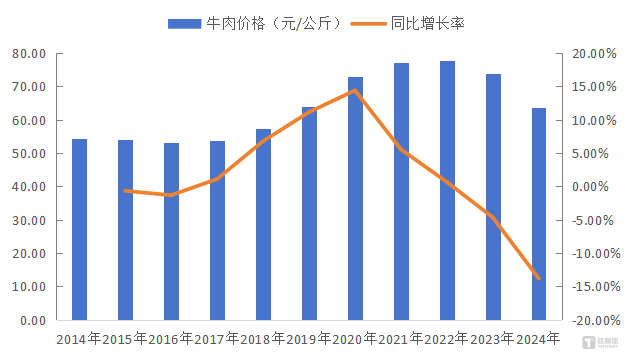

根据国家统计局数据,牛肉(去骨统肉)集贸市场年平均价格从2014年的61.39元/公斤,一直飙升至2022年的高点85.8元/公斤,涨幅接近40%。但是自2023年下半年开始,牛肉批发价已经从超过70元/公斤,一路下探,至2024年下半年,已经徘徊在60元/公斤附近。这也成为了近五年来,牛肉价格最低的区间。

牛肉价格的持续下降,给国内牛肉生产造成了严重的压力。中国畜牧业协会发布的信息显示,2024年11月份出栏一头肉牛平均亏损1600元以上,连续8个月亏损超过1000元,65%以上的养殖场户处于亏损状态。

而在价格持续走低的另一面,中国一直以来都是全球最大的牛肉进口国。根据美国农业部(USDA)发布《2024-2025年全球牛肉市场预测》报告,报告提到,预计中国2025年牛肉消费量将达到1158.7万吨,同比上年上涨0.26%;中国2025年牛肉产量将达到778.0万吨,同比上年下降0.26%;中国2025年的牛肉进口量进一步增长,保持全球排名第一,达到382.5万吨,较2024年的377.5万吨上涨1.32%。

持续的低价,让国产牛肉节节败退,而进口牛肉市场表现却持续向好。

面对这一状况,中国畜牧业协会会同9个主产区协会,向调查机关提交保障措施调查申请,认为近年来中国牛肉进口数量急剧增长,对国内产业产生了重大不利影响。申请人提交的证据显示,中国牛肉进口量在2019年至2023年期间增长了65%,2024年上半年进口数量达到了2019年上半年的两倍以上。在进口产品冲击下,国内产业遭受严重损害。

2024年12月27日,商务部对进口牛肉进行保障措施立案调查。

作为全球最重要的牛肉消费国,中国的牛肉市场本应拥有更具想象力的未来。2024年,我国牛肉消费量达到1070万吨,同比增加43万吨,自2020年以来全国牛肉消费量已连续5年逐年增长,连续3年突破1000万吨。现已成为仅次于美国的世界第二大牛肉消费国。

不过现实却并非如此。牛肉价格的走低,让本就不够成熟的市场愈发混乱,普通消费者想要在日常购买渠道中买到好牛肉的难度,也越来越大了。在缺乏标准化的牛肉供应市场上,消费者面对的牛肉往往是五花八门的——有时候是体型庞大的牛,有时候是体格娇小的牛,有时候是被淘汰的奶牛,有时候则是小牛,有的肉质老硬,有的又肥瘦不够均衡。

低价、产品质量参差不齐,让本就不甚健全的国内牛肉市场,愈发鱼龙混杂。

因此,在很多业内人看来,持续走低的价格不仅仅是一场危机,更是一次推动全产业链重新内省的机遇和挑战。

在资深从业者李捷看来,“我个人反而希望看到市场被屠杀一遍,这样才能让牛肉生产企业和养殖户们觉醒,真正正视我们目前产能低下的问题,从而着手进行改善。”

曾经无限风光的“牛周期”

牛肉被称为“牛魔王”的荣光时刻,还停留在2019年前后。

那时候,由于猪肉价格持续走高,从而带动着牛肉的价格一路高涨。并且,由于疫情造成了进口暂停,等措施,导致牛肉进口供应相对收紧。

根据盛达期货的监测数据显示,从2019年4月24日当周,至2020年第37周,牛肉价格持续上涨了约72周,期间累计涨幅达24%。

不仅如此,牛肉产能收缩也成为了价格的有力支撑。根据中国畜牧业协会发布的2020年我国肉牛产业前景展望,由于近年来国内肉牛育肥周期普遍延长至10个月以上,且2020年养殖环节空档期加大,保守估计2020年全国育肥牛出栏总量将下降10%-20%。

自此,中国的牛肉市场进入了一个全新的“牛周期”。

根据农业农村部统计数据显示,自2018年开始,牛肉批发价格就进入了增长周期。这一趋势一直延续至2022年,超过了77元/公斤。

图标数据:2014年以来全国牛肉批发价格变动趋势(元/公斤)

数据农业农村部数据

价格的持续拉升,带来了利润的显著提高,更推动了全产业链的热情。

2019年实现营业收入27.17亿元,同比增长36.96%的新三板上市公司伊赛牛肉,以肉牛年屠宰30万头、10万吨肉制品深加工能力位居行业第一。该公司经销商网络已遍及全国各个省会城市,基本形成南至海南,北至哈尔滨,东至上海,西至乌鲁木齐的销售网络。

肉眼可见的快速增长,让伊赛牛肉创始人买银胖立下了“5年内建设3000家新零售体验加盟店,年销售收入达到50亿元”的远大目标。

2020年第一季度,大型食品专营企业得利斯实现营业收入9.94亿元,归属于上市公司股东净利润1999.69万元,分别同比增长53.16%和34.18%。公司表示,业绩增长的主要原因是低温类、牛肉类产品销量增加及主要产品销售均价提高,带动销售收入增长。

牛肉市场的显著增长,让曾经以猪肉为核心品类的双汇都开始跃跃欲试。在2019年5月举办的第十七届中国(漯河)食品博览会上,河南双汇投资发展股份有限公司总裁马相杰曾透露,双汇将加紧建设数字化企业,在做大做强猪肉产业的同时,将开拓鸡肉和牛肉产业。

不仅如此,地方政府也在全力推动肉牛产业发展。2021年,云南省财政厅与云南省国有金融资本控股集团有限公司(以下简称金控集团)制定《云南省肉牛产业发展基金方案》。该基金总规模20.02亿元,由金控集团下级子公司云产基金公司担任基金管理人,上海鹏欣资产管理有限公司担任执行事务合伙人。

该项目被视做为云南省打造千亿肉牛产业的重要工程。预计5年时间里,实现支持龙头企业从国外引进优质能繁母牛100万头,并通过本地长期繁育、饲养,新增200万头优质肉牛存栏规模,养殖产值不低于500亿元。

不过,这一繁荣景象,从2022年之后,便逐渐消退。

2024年8月10日,鹏都农牧收到股票终止上市决定的公告。“鹏欣系”收入规模最大的上市公司即将退出资本市场,从而引发了“鹏欣系”整体的危机。

对于2024年上半年的亏损,鹏都农牧解释称,是受2023年以来,牛羊肉市场价格持续下跌的影响,公司肉牛、肉羊业务发生亏损。

从年销售额27亿到破产清算,伊赛牛肉仅用了2年时间。2022年9月2日,河南省博爱县人民法院受理了河南伊赛牛肉股份有限公司破产清算案。该公司两任董事长买银胖、皇甫幼宇目前均被限制高消费。其股东丁云、董事丁冲锋同样被列为失信被执行人,并限制高消费。

上市公司福成股份在年报中也曾提及,2023年国内活牛价格大幅下跌,使众多肉牛育种养殖参与者严重受损,养殖积极性受挫。

黑龙江恒阳牛业被债权人大连桃源荣盛市场有限公司向齐齐哈尔法院申请破产重整;陕西秦宝牧业成为失信被执行人……

“真正巨亏的是部分国企,以及近几年由产业基金资金办起来的牛场。他们很多都是在其他行业挣了钱,想趁着牛肉产业红火的时候,再来赚一笔。但他们一不懂行业,二不懂养殖,三还不懂市场行情,这批人往往交了三份学费。”李捷回忆,在2019年的牛肉爆发行情中,包括国资在内的大量资金都投入到了牛肉养殖和进口项目中来,也导致国内的肉牛存栏量出现了暴涨。

但相比澳洲、南美等成熟的牛肉生产国,国内的牛肉产量虽然有了短时间的爆发,但在成品的质量上,仍然有着非常显著的差距。

“这个差距并不仅仅局限于政策、养殖技术、供应链条的成熟度等几个简单的维度。而是体系性的、全方位的差距。从这个角度看,即便国家出手也难以解决根本问题,而是整体的环境基础太差了。”作为从业者,李捷虽然对行业所面临的巨额亏损感到心疼不已。但也希望通过市场的重新洗牌,让整个链条上的从业者对行业现状有个清晰的认识,从而开始正视牛肉产业产能低下的原因,给行业带来真正的改变。“如果不敢跟国际市场硬刚,国内市场发展会越来越差,差到连去刚的能力都没有。”

国产牛肉到底差在哪?

但以目前国内牛肉产业链的水平,想要跟国际市场硬刚,难度着实不小。

以冰鲜牛肉为例。该产品是将屠宰场生产出的热鲜肉,经过排酸后,再放置于5℃-8℃温度下保存的鲜肉。国内生产的冰鲜牛肉保质期大都在15天左右。

而为了应付动辄30天的船运周期,澳洲和南美地区生产的冰鲜肉则将保质期拉长到了令人咋舌的3至6个月。

而之所以能将冰鲜牛肉的保质期拉长到令人惊叹的水平,就来源于其优质的包材技术。

这其中,热缩膜是提高保质期的关键。但国产热缩膜只能实现十余天的保质期,只有进口热缩膜才能让冰鲜肉实现30天以上不变质。

不过,虽然这种高质量的进口热缩膜成本仅为2元左右,但对于如今利润极其稀薄、用惯了成本仅为几分钱的国产膜的中小型屠宰场来说,这依然是难以承受的成本压力。

更大的问题,则出在产品的标准化上。

进口牛肉大都有着同样的分割标准。以最为常见的牛腩为例,进口牛腩肉也被称为肋条牛腩——剃掉肋条骨后,剩下的牛肉中包含肋条肉和牛腩皮。此类牛腩肉厚,且分层,口感也就相对软嫩。

但国产牛腩的分割方式则截然不同——与猪肉的分割方式十分类似,屠宰场会将牛肋排部分单独分割出售,这种连骨头带肉的产品利润更高。然后再将肋排外一层较薄的牛腩皮分割出售,这种名为“坑腩”的牛腩筋膜较多,肉也相对较薄。

在国内的电商平台里,本来生活网所进口的牛肉主要为澳洲和新西兰牛肉。这些海外厂商会对牛的品种、牛龄进行详细标注,由于小公牛、母牛、淘汰母牛的肉质有着截然不同的口感,准确的划分,可以有效保证产品的品质,划分出价格带。

两岁左右公牛的嫩度和香度是最好的,价格也是最高的;如果想要推性价比更高的产品,就会选择母牛,在清晰的标准体系下,成品的肉质也就会有保证。

相较之下,国产牛肉是没有相似的分级体系的。为了保证产品的质量,本来生活网牛肉采购业务负责人靳娟和团队就需要深入工厂端,从牛的品种开始进行把控。此外,本来生活还组建了供应链部门,该部门深入参与活牛贸易环节,从源头进行原料的把控,从而把控产品品质。

以靳娟的观察,目前业内很多优质的产品一方面做了定向供应,一部分则更倾向于销往上海、广东等愿意为优质产品付出溢价的地区。“其实国产牛肉也有品质很好的产品,只是大众消费者不容易找到对应的购买渠道。”

也正因如此,除了对鲜肉要求较高的潮汕火锅等品类以外,如今的连锁餐饮渠道大都采用进口牛肉,供应稳定且货源充足。

相比之下,目前市场上流通的平价牛肉产品则五花八门。

一方面,由于近年来牛奶销量下滑,部分奶牛会被淘汰为肉牛。但淘汰牛的肉质往往偏老,即便是牛腩,也可能完全咬不动;另一方面,由于上海、广州地区的消费者更愿意为好牛肉付出溢价,而在以北京为代表的北方地区,想要以低廉的价格买到优质牛肉的几率,也更低一点。

为了应对目前鱼龙混杂的现状,靳娟和团队必须深入生产源头,对牛肉品质进行把控。牛腩不应过瘦,但也不能过肥。靳娟要求厂家将牛腩的肥瘦比控制在1:9,并要求精修。“我们愿意为损耗去买单,但是要给我一个好的产品标准。工厂往往不了解用户的需求,所以我们向工厂提供了产品标准,这样才能实现更稳定的出品。”

据靳娟观察,放眼整个牛肉养殖、屠宰行业,大型养殖场和屠宰场的经营压力是最大的。生产量大,就意味着需要有稳定且高效的销售流转。而目前的市场行情,显然很难让他们继续维持此前的销量和利润。

更大的问题还来自养殖技术。国内的传统牛种大都为农耕牛,体型较小且缺少商业价值,但面对体型更大且肉质更好的进口牛时,却常常力有不逮。很多海外进口的安格斯牛肉就可以形成如肌理紧致雪花纹分布均匀,且体型庞大,但国产的安格斯牛肉却常常是肥瘦分离的。

这背后不仅仅是某一个环节的优化,而是系统性的差距。即便是引进了如安格斯、夏洛莱等优质牛种,以及和牛的冻精,但对于国内的肉牛养殖市场,仍然无法形成长期、稳定且体系化的行业级能力。

“即便跟欧美、日本等发达国家相比,我国的牛肉都是非常贵的。”在有哥供应链创始人有哥看来,国产的牛肉几乎是世界上最贵的牛肉。很多养牛技术先进的国家,不仅拥有更加优势的牛种,更优良的饲养环境和技术,以及更便宜的饲料,更具规模化的饲养能力。

反观国内,不仅在牛种上缺少优势,就连玉米、大豆、燕麦等基础饲料成本也比国外高。并且,国内缺少自然放养的草原。这一系列综合的因素,都点滴的推高了国产牛肉的综合成本。

牛肉餐饮热潮背后的隐忧

不过,对于如今持续的低价现状究竟还会维持多久,大家的判断却并不一致。

走访了大量工厂和养殖基地后,有哥判断,这种低价的市场行情可能会在今年的五六月份结束。“现在源头的牛基本卖完了,这也就意味着着急出手的低价牛肉已经抛完了。剩下尚未达到出栏周期的牛,养殖场便不会再轻易抛售,即便需要出手,价格也会上涨,所以后面国产牛肉的价格就会变得更贵了。”

也正因如此,在他看来,伴随牛肉价格下滑而引发的牛肉餐饮热潮,潜藏着不小的风险。自2023年下半年开始,随着牛肉价格的逐渐走低,让大量餐饮创业者看到了机会。

从主打鲜牛肉的潮汕牛肉火锅、贵州酸汤牛肉火锅、云南酸菜牛肉火锅,到各类以牛肉为招牌的各式餐食——小炒黄牛肉、牛肉冒菜、生烫牛肉米线、牛肉汉堡、牛肉串串自助、鲜切牛肉自助等等等等。

并且,在这股热潮下,不少牛肉餐饮也已经快速闯出了规模。以牛肉汉堡为核心产品的牛约堡,全国门店现已突破了1600家;而在鲜切牛肉火锅领域,现已出现了拥有250多家门店的谭三娘,以及拥有240多家门店的郭淑芬等品牌。

“这些已经形成规模的品牌,可以说是成功的抓住了这一波机遇。但是如果现在如果有新品牌想要入场,风险则会比较大。不仅牛肉行情不稳定,就连消费者的需求也还不够明确。”不过,有哥认为,即便是已经成规模的餐饮品牌,想要应对未来可能会出现的价格波动风险,也依然困难重重。

特别是大批以鲜牛肉为主要卖点的品牌,因为鲜肉的最大问题就是保存时间较短,想要趁着低价囤货,就只有买冻肉。也正因如此,如果未来牛肉,特别是鲜肉价格出现回调,很多原本以鲜肉为卖点的餐饮品牌,就不得不用解冻的冻肉来代替鲜肉,或者将牛肉类菜品的比例降低,以对抗成本压力。

“中国的食品安全的问题全部是来自于低价,来自于恶性竞争。”在有哥看来,欧美国家的食品安全做得好,主要就是因为价格相对较高,有足够的利润支撑他们进行更多的食品安全建设。而国内由于产能过剩,只能在低质低价上做功课,导致大家只会卖一些更便宜,还有利润的东西。因此产品质量越卖越差。

虽然中国消费者大都更喜欢鲜肉,但事实上,冻肉的品质远比鲜肉稳定。在最理想的状态下,鲜牛肉应该像鲜猪肉一样,前一天晚上宰杀,转天早上上市,并在当天全部售罄。但国内牛肉的消费市场远没有猪肉成熟,很多鲜牛肉是无法在当天售完的。一天、两天、三天……最初的鲜肉,一点点的变成了“老肉”。

较低的牛肉集散水平,不仅拉长了鲜牛肉从屠宰消费者手中的时间成本,也降低了鲜牛肉的品质保证。有哥以北京举例,北京周边的牛肉屠宰工厂本就很少,而牛肉流通到菜市场和商超后,再到消费者手中,这个时间往往已经过去了很久。

“现在的市场很畸形。”在有哥看来,长时间的、畸形的低价,会导致市场供需失衡,在整个产业链中各个环节都赔钱的背景下,就会导致大规模的抛售,从而存栏量大幅下降,供应开始短缺,价格便会开始猛涨。未来的牛肉价格一定会出现几轮大起大落的过程,这也是一个产业链逐渐从不成熟到成熟的过程。

那么,成熟的进口牛肉,是否能够补上国产牛肉市场的空缺呢?有哥并不这么认为,在他看来,鲜牛肉是国产牛肉最大的优势,进口牛肉大都是冻肉。并且,目前进口牛肉的体量仅在300万吨左右,但国产牛肉的体量则在700万吨。如果国产鲜牛肉少了,价格升了,那么对进口牛肉的需求就会变大,价格也就会开始水涨船高。

不过,靳娟并不这么认为。多年的采购经验让她意识到,放眼全球市场,仍有很多国家的优质牛肉可供进口——俄罗斯、乌克兰、智利、哥斯达黎加、中亚地区均具备良好的出品能力,价格也较为低廉。“即便未来国内的产能下降,但是国外的产品完全可以顶上。从这个角度看,牛肉价格想要往上提,应该是比较难的。”

现在的价格只能说不高,但不能说是低价。因为面向消费者的日常肉类,就应该处于这个价格区间,再高就不合理了。与海外牛肉的成本差得越多,也就证明国内的生产能力越低。“只有降低生产成本,提高产业综合能力,从根源上降低牛肉价格,才能推动全产业走向真正的健康和繁荣。”靳娟表示。(本文首发于,作者|谢璇,编辑|房煜)

京公网安备 11011402013531号

京公网安备 11011402013531号