电池生产也预计将多样化,主要得益于欧洲和北美在当前政策下的投资,如果所有宣布的气候承诺都能兑现,则还特通过EMDES(除中国外)更大的需求和生产来实现这一目标。

1.电池的作用有望持续增长

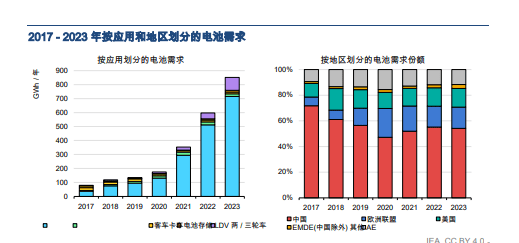

电动汽车销售和电池储能的增长 1 安装量继续推动电池需求,2023年电池需求达 到850 GWh,较2022年增长超过40%。电动汽车仍然是电池需求的主要来源,2 023年占总需求的近90%,其中电动车占总电池需求的约80%。储能电池的需求 在2022年和2023年均翻了一番,尽管基数低于电动汽车电池的需求。

总体来看,2023年欧洲联盟和美国的电池需求增长速度超过了全球平均水平,达 到了45%,紧随其后的是中国,为40%。从总量上看,中国仍然是最大的电池市 场,占2023年全球需求的大约55%,其次是欧洲联盟和美国,各自约占15%。除 了中国之外的新兴市场和发展中经济体(EMDEs)目前在全球电池需求中的占比 相对较小,但其作用正在扩大。2023年,这些国家和地区在全球电池需求中的份 额达到了超过3%,几乎是两年前的两倍。印度占除了中国之外的EMDEs电池需 求的近三分之一。

电池储能市场在中国增长最快,2023年中国对电池储能系统的市场需求达到45 G Wh,几乎是2022年需求的三倍。电池储能需求的增长是由可再生能源增长推动 的,2023年中国安装的间歇性可再生能源容量超过全球其他国家和地区总和。在 美国和欧盟,电池储能市场的增长速度超过了电动汽车电池市场,但与中国的增 长速度相比仍然较慢,分别实现了近65%和超过80%的年同比增长,相当于美国 增加了约25 GWh的电池储能容量,欧盟增加了12 GWh。除了中国之外,新兴市 场和发展中经济体(EMDEs)的电池储能市场仍处于起步阶段,2023年总共新 增不到1 GWh。其中,超过一半的需求来自东南亚,其次是非洲,然后是其他地 区。

印度,每个地区约占15%的市场份额。高资本成本是这些地区电池储能投资减少 的主要原因,成本高达发达国家的水平。 电池储能项目的资本至少是 两次 作为经济。

在2023年,电动汽车(EVs)占新兴市场和发展中经济体(EMDEs)除中国外电 池需求的超过95%,高于全球平均水平(接近90%)。另一个与全球平均水平显 著不同的地方在于,2023年EMDEs的电动汽车电池需求中,两轮和三轮车(2/3 轮车)的比例相对较大(约25%),尽管它们的电池大小仅为平均电动汽车电池 的5至40多倍。这与中国市场的3%比例和欧洲及美国不到0.5%的比例形成了鲜明 对比。

这凸显了电动两轮/三轮车在新兴市场和发展中经济体(EMDEs)中的受欢迎程度 和重要性。2023年,除中国外的电动两轮/三轮车销量达到200万辆,其中超过90 %集中在印度和东南亚地区,而同期电动汽车的销量不到40万辆。在印度和东南 亚地区,2023年道路上行驶的乘客公里数有一半是由两轮/三轮车完成的。因此, 在这些国家或地区推广电动两轮/三轮车可以作为一种有效的方式,以较低的电池 需求量来电气化大量道路运输。虽然两轮/三轮车和汽车提供了类似的服务,但如 果使用2023年的平均区域电池尺寸,仅电气化印度和东南亚地区的全部两轮/三轮 车车队所需的电池量就只需其当前汽车车队所需电池量的30%。在中国,2023年 电动两轮车和电动汽车的销量分别超过了600万辆和800万辆,其中电动两轮车销 量更为显著。

2.电动汽车和电池对排放的影响

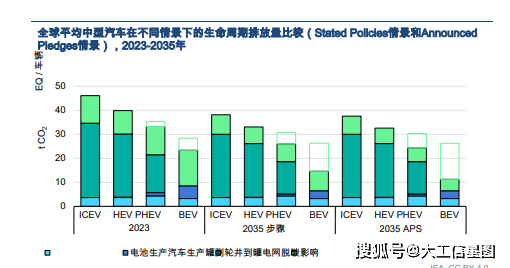

电池电动汽车通常被描述为零排放车辆,尽管这仅指在行驶过程中。然而,车辆 和电池制造以及用于充电车辆的电力生产都与之相关联的排放。电驱动和内燃机 车辆(ICEVs)应通过生命周期分析进行比较,该分析包括与车辆(及电池)生 产相关的排放以及从源头到车轮的排放(即从井到罐和从罐到轮的排放)。在此 视角下,电动汽车相对于ICEVs仍然大体上具有优势,但其环境效益的程度取决 于区域条件,如电力混合比例、驾驶习惯、车辆尺寸和最终生物燃料份额。

例如,从全球平均水平来看,在当前政策下,中型电池电动汽车的全生命周期排 放量约为同等内燃汽车(ICEV)使用石油基燃料时排放量的一半,比同等混合动 力电动汽车(HEV)低约40%,比同等插电式混合动力电动汽车(PHEV)低约3 0%,在15年的运行或大约20万公里内。由于电力系统的去碳化,电动车辆的环 境优势也将随着时间增加。随着APS地区电力生成去碳化的加速,这些差距进一 步扩大3个百分点,使得电池电动车辆(BEV)的全生命周期排放量低于内燃汽 车的50%以下,低于混合动力电动汽车45%,并低于插电式混合动力电动汽车约 三分之一。以2035年购买的车辆为例,从全球平均水平来看,在STEPS情景下, 内燃汽车在其整个生命周期内的排放量是电池电动汽车的两倍半,在APS情景下 的排放量则超过其三倍。

车辆尺寸在确定生命周期排放方面发挥着重要作用。如今,许多消费者选择的车 辆比以往更大,部分原因是由于车型供应的变化。虽然在生产与运营排放方面, 较小的车辆显然更为优选,但电动动力总成的高效率意味着电动化大大抵消了大 尺寸车辆带来的负面影响。尽管一些大型内燃机(ICE)SUV的排放量可能比中 型ICE轿车高出50%,但在整个生命周期内,一辆大型电池电动SUV的排放量仅 比中型电池电动轿车高出约20%。选择电池电动SUV而非ICE SUV可以减少约60 %的生命周期排放。即使与中型ICE车相比,电池电动SUV的生命周期排放量也 低约40%。

3.电池回收可以减少关键的矿物需求并提高可持续性

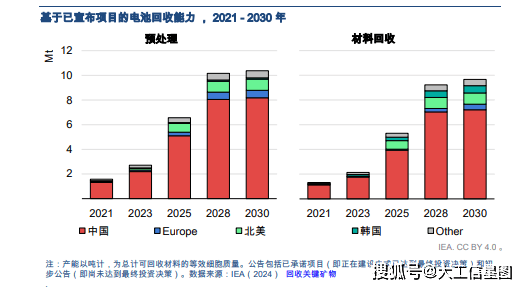

电池回收有望减少采矿需求和电池生命周期排放。预计这将有助于提高供应链的 安全性和多元化,为欧洲和北美等关键电池原材料供应有限的地区提供新的国内 供应来源。然而,不同国家能够从回收的优势中获益的程度将取决于回收产能的 可用性和回收商所需的材料原料的供应。

中国占据了当前全球电池回收能力的绝大多数,电池预处理能力占80%,材料回 收方面接近85%。 5 在假设所有宣布的电池回收项目都能建成的情况下,本十年 内将出现区域多样化的情况,到2030年,北美和欧洲的回收能力分别占全球总量 的10%和5%。韩国也将在这一过程中扮演重要角色,其材料回收能力预计将达到 近60万吨,超过全球总量的5%。在新兴市场和发展中经济体(EMDEs)中,印 度宣布的材料回收能力约占世界总量的2%,而东南亚和摩洛哥预计分别达到近2 %和1%。尽管如此,中国预计在2030年仍将保持全球预处理能力的80%和全球 材料回收能力的75%。

大多数电池回收设施都计划建在电池制造设施附近,因为预计未来十年的主要回 收原料来源将是制造业废料(到2030年约占可用库存的三分之二)。到2035年后 ,报废电动汽车和储能电池才将成为主要的回收原料,到2050年将占超过90%的 可用库存。因此,在这一十年中,靠近制造商的位置为回收商提供了竞争优势, 中国将继续成为最大的电池生产国。然而,中国宣布的回收产能远高于该国预期 的可用原料量。全球范围内,如果所有宣布的项目都能按计划上线,到2030年, 全球回收产能可能比APS中预测的总可用物料原料大六倍以上。这将导致回收商 在未来十年内争夺足够的原料以保持盈利的竞争变得异常激烈。然而,从2040年 起,全球原料供应大幅增加,主要是由于报废电动汽车电池,到2050年在STEPS 情景下达到5.5 TWh,在APS情景下达到近7 TWh,在净零排放情景(NZE)下 则超过9 TWh。

4.支持电池可持续性和循环性的政策

欧盟 电池调节 旨在减少电池的碳足迹、增加回收电池的数量、促进更可持续的 电池设计并推动负责任的原材料采购。具体而言,它通过设定最低性能标准和引 入标签要求(包括二维码和电池护照)来确保更好的可追溯性和可回收性。该法 规还通过加强关键原材料供应链中的尽职调查来进一步强化生产者的责任,这些 原材料用于制造电池,并涉及社会和环境风险。

该法规规定了最低回收效率(即达到使用寿命终点的电池中,通过质量占比进行 回收的比例),对于锂离子电池而言,到2025年底至少为65%,到2030年底至 少为70%。最低材料回收效率(即从电池中回收的材料所占的比例)因材料而异 。

从2031年开始,该法规设定了电动汽车电池在欧盟销售所需的最低回收材料配额 。这为回收材料的使用提供了强大的激励,并为回收市场提供了确定性,从而降 低了回收商的投资风险。这类目标的主要风险在于最终可能缺乏足够的回收材料 原料,例如由于电动汽车寿命比预期更长,或者通过国际二手市场出口电动汽车 ——这些都是电池制造商无法控制的因素。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

京公网安备 11011402013531号

京公网安备 11011402013531号