文 | 思辨财经

在分析2024年Q2阿里财报时(2025财年第一季度),我们曾做了如下判断:

1)零售业正在由“价格驱动”转向“利润驱动”,商家对平台的选择也将发生重大变化,彼时淘天正在进行一系列的“反内卷”措施,包括但不限于松绑“仅退款”,用大模型拦截恶意羊毛党,推出“退货宝”等等,提前瞄准了新阶段商家的新需求;

2)运营方面淘天开始升级工具包,典型如全站推广的推出,该产品打破了“竞价”这个困扰小卖家的魔咒,不同体量卖家在营销工具方面可以平等对待,同时提升GMV和客户管理收入;

3)考虑时滞性,上述效果将会在2024年Q4发挥效力,该季度财报在市场分析人士中的权重也非常之高。

彼时由于行业仍沉浸在“低价叙事”逻辑中,倾向于平台之间乃是“控价竞争”,谁能获得更强的低价能力,就能获得更多的用户,平台就具有更强的竞争力。许多朋友对我上述预测也是满脸不屑,甚至嗤之以鼻,如今终于等到2024年Q4财报发布,我们再来审视前述判断。

根据阿里最新公布财报,2024年Q4淘天集团的客户管理收入同比增长9%至人民币1,007.90亿元(138.08亿美元),主要由线上GMV增长和Take rate同比提升所带动,是近几个季度以来表现最为突出的成绩单。尽管如此,仍然有朋友与我辩论:当前内需仍然疲弱,“低价叙事”仍然会是全年主基调,淘天仍然要将重心放在“比价”,全网低价和“仅退款”仍具有必要性,上述改革步子迈得太大恐有风险。

面对争议我们重新审视了宏观经济和行业状况,并撰写本文,核心观点:

其一,在经历惨痛的“去库存”周期之后,宏观经济逐渐回暖,开始向“主动补库存”周期迈进,行业各类指标在触底反弹中;

其二,行业景气度在好转,价格中枢在回暖,零售市场开始转向“卖方市场”,此时对商家的向心力决定平台核心竞争力;

其三,淘天领先于行业,在经营方面开始侧重于让商家生态回到正轨,这是2024年Q4财报好转的根本原因;

其四,淘天仍有政策存量。

行业全面开启“卖方市场”

我与朋友的辩论,本质上乃是当前零售是“买方市场”还是“卖方市场”的分歧,前者侧重“低价”,后者则以商家盈利为优先级,前者消费者处于中心地位,而后者商家的重要性将会更加突出。

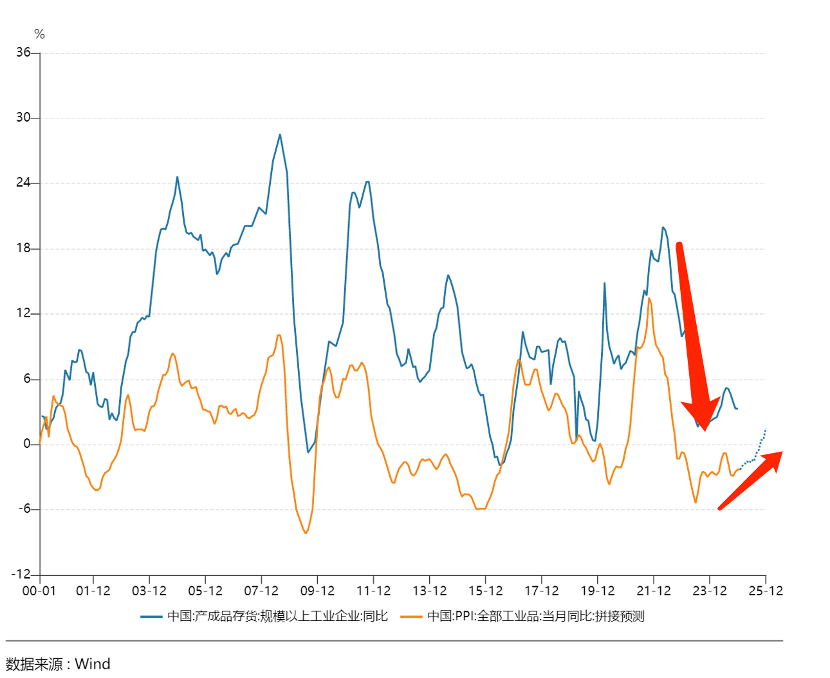

工业产成品库存的高低起伏一向是经济学界判断宏观景气度的重要的指标,且与PPI(生产者物价指数)保持高度相关性,基本逻辑为:若景气度高涨,企业会提高库存规模,且消费端会表现的供不应求(物价上涨),相反若景气度走低,企业会率先甩掉库存保现金流,终端产品价格也会随之下滑。

2021-2023年,受诸多因素影响,我国实际遭遇了一轮严峻的去库存周期,此时企业经营侧重于现金流,降价让利给消费者以能存活下来。

也恰在此时,直播电商为代表新兴渠道开始崛起,其本质上也是承接了此部分商家的需求,这也是所有直播间都以“全网最低价”为噱头的主要原因(无论真假),这是典型的“买方市场”特征。

经历残酷的去库存周期之后,情况在2024年终于有所改观,工业产成品库存同比变化开始触底反弹,换言之,此时的商家对市场景气度判断开始逐渐乐观,积极增加库存以迎接未来。

在上图中我们也可以看到,万得综合预测2025年PPI也将迎来一轮“大反攻”,年末该数值将正式告别负增长,价格中枢全面回正,这是妥妥的“卖方市场”征兆。

尽管当前市场和舆论对宏观经济仍然存在诸多顾虑,但从相关指标上我们看到了“拐点”已经日渐清晰,此后商家的话语权也将随之强化,决定平台竞争力的要素将从“价格因素”全面转向“对商家的向心力”。

2024年之后,淘天在行业中率先开启“营商环境”革新,不仅推出了针对提高商家获客效率的全站推广,亦有整治薅羊毛黑产的诸多政策,还有舍弃门户之见接入微信支付,这些很大程度上缓解了商家的运营焦虑,一些品类也开始逐渐加速回流淘天。

最新晚点消息,2025年淘天要协助品牌尤其是中小品牌商家在全网做大(完全打破门户偏见),包括六个大方向:新品激励、站外流量扩充、会员私域、佣金激励、新商家扶持和营商环境优化,力度远大于行业的常规扶持。

其中,商家提及较多的举措为佣金激励,以对赌形式开展,商家完成目标则淘天直接返还现金,相当于平台拉升商家的财务利润。

目前服饰、美妆、运动户外三个行业的激励已经落地。

护肤品赛道竞争一向激烈,但2024年来天猫渠道护肤和彩妆类目销售额的同比增速呈稳步提升态势,24年10-11月,天猫渠道护肤/彩妆类目销售额的同比增速分别为+9.6%/+7.1%,较24年1月+6.6%/+6.4%的同比增速分别提升 3.0/0.7个百分点,“双11”大促期间流量回归淘天使得平台美妆类目取得较优的销售表现,相比之下吃透“低价叙事”逻辑的抖音,该品类则出现明显的下行趋势,且值得注意的,上图中拐点恰始于2024年中,与开篇所言转向“卖方市场"策略几乎同步,这并非是巧合。

淘天改革仍有存量

在新的零售市场风向下,平台要重塑与商家的关系,商家也要重新审视平台的定位,并在新一年测算其在平台的投入力度(包括但不限于新品首发,市场预算),商家的支持又直接决定平台在消费者心目中地位,由此开启新周期的正向循环。

那么问题就来了,在上述分析框架中淘天在新一年的成长后劲又有多大呢?平台之间如果进行商家争夺,淘天能否拿稳核心竞争力呢?

我们重点来研究全站推广,这是近年淘天在运营和商业化中重要的一次创新,也备受市场分析人士关注(关乎货币化率等基础财务指标的表现),另一方面也有观点认为全站推广的目标旨在提高货币化率,是向商家“征税”,是不利于商家关系的稳定的。事实果真如此吗?

在相当长时间内阿里的流量分配和营销体系都是围绕天猫商家进行的,以“淘宝直通车”为例,其始于PC时代的搜索竞价排名,按搜索关键词销售,价高者得流量。

虽然历经多次调整,但“竞价”仍是核心运营逻辑,随着天猫生态的越发强大,这就使得直通车流量多被财大气粗的头部商家垄断,势单力薄的中小卖家,尤其是那些关注产品创新,有机会快速成长的中小品牌商家则越发难做。

淘天要“鼓励优质品牌发展”,要侧重去激发中小品牌的成长性,不仅仅是简单刺激淘宝的GMV,背后一系列运营逻辑也要随之调整,否则在商业模式上就会难以持续,且最终影响货币化率的表现,会妨碍平台的可持续发展。

要想达到扶优的目的,让更多讲求质量但规模不大的商家有机会成长起来,就要为其提供针对性的营销工具,一方面可以让淘宝卖家重新回归,活跃电商生态,另一方面也能深挖平台的盈利性,改善平台总货币化率,提高收入。

如今“全站推广”在“直通车”基础上发挥了更重要的作用,后者卖家(淘宝和天猫卖家均可)在后台设置ROI,平台便可进行智能化投放,已经打破了“竞价”这个小卖家的魔咒,不同体量卖家在营销工具方面终于可以平等对待,至此营销工具与业务模式开始匹配,这也是本季度淘天客户管理收入出现9%增幅的重要原因。

那么该产品会提高商家的成本吗?

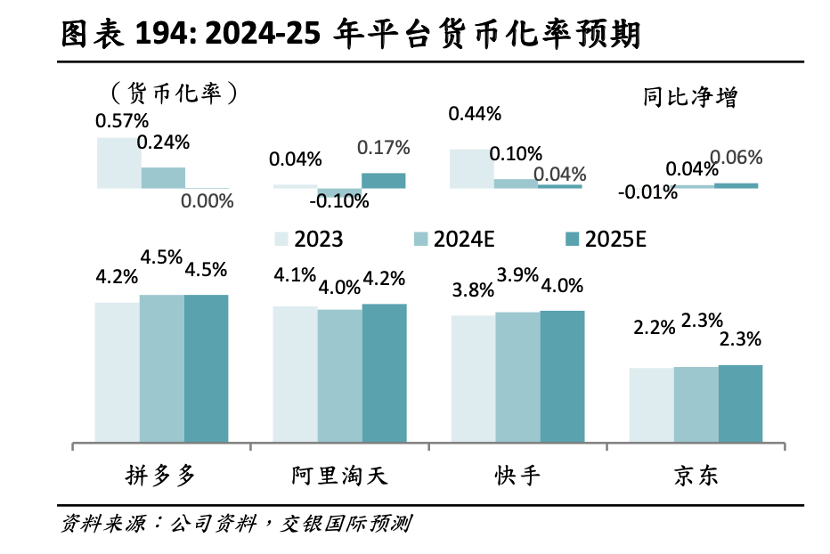

上图为交银国际预测的代表平台货币化率情况,也可视为商家在平台经营的绝对成本(其中京东包含了自营业务,与平台模式模型非同一纬度),2024年之后淘天以全站推广为抓手对货币化率进行了优化,2025年该数值有了明显的改善,平台利润中枢开始上移,从盈利性角度考虑该产品居功甚伟。

若对比同类企业,淘天仍然是商家的“成本洼地”,在同类平台中仍然保持了较低水平(此前民生证券曾测算抖音货币化率高达9%之多,是淘天的两倍有余)。

尽管全站推广有效提高了淘天的经营质量,但其仍然相对克制,仍然对成本保持了成本优势,短期内平台对商家仍然具有较强的吸引力。

过去几年,受“低价叙事”影响,电商行业变得十分内卷且短视,商家被“投流”模式下的低利润所困扰,“赔本赚吆喝”成了十分普遍的现象。好在目前大环境已经在改善,以扶持卖家而取得成效的淘天也给行业“打了样”,祝卖家在2025年都可以大卖大赚。

京公网安备 11011402013531号

京公网安备 11011402013531号