《科创板日报》2月21日讯(记者 吴旭光)2月20日晚间,杭华股份公告称,公司拟使用自有资金1800万元,收购株式会社T&K TOKA(下称:“TOKA”)持有的浙江迪克东华精细化工有限公司(下称:“浙江迪克”或“目标公司”)60%的股权。

本次交易完成后,意味着杭华股份将进军彩色光刻胶赛道关键核心材料领域;浙江迪克将成为公司控股子公司并纳入公司合并报表范围。

对于此次收购浙江迪克的目的,杭华股份表示,通过本次交易旨在优化现有的产品结构体系并拓宽丰富下游应用领域,提升产品技术含量和附加值,将公司从现有印刷油墨产品向电子化学品新材料延伸。

值得一提的是,本次交易构成关联交易,截至本公告披露日,TOKA持有杭华股份29.61%股份,为公司持有5%以上股份的股东。同时,杭华股份存在向TOKA采购原材料、产品或设备仪器并委托TOKA代发部分工资性收入的情形,TOKA存在向公司采购产品、商品的情况。

公开信息显示,浙江迪克成立于2018 年1月,主要从事颜料分散液及喷墨用色浆的生产及销售,具备年产1070吨工业用颜料分散液及200吨喷墨用色浆的能力,并已取得年产1070吨工业用颜料分散液的安全生产许可证,其生产的纳米颜料分散液主要用于液晶显示用彩色光刻胶的生产,是影响显示质量如色域、对比度和色彩表现性等参数指标的关键核心材料。

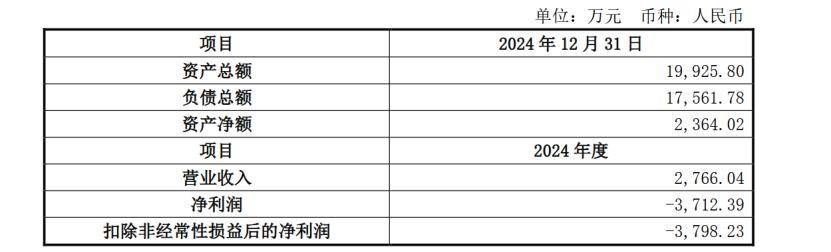

经营业绩方面,截至2024年度,浙江迪克的营业收入为2766.04万元,实现净利润为-3712.39万元。

对于目标公司2024年尚未盈利的原因,杭华股份解释,目标公司业务培育时间较长,从项目接单、样品试验、改良到完成产品定制并实现量产周期较长。此外,为达到高标准的生产和品质管控要求,目标公司前期投入金额较高等,对经营业绩形成明显影响。

本次交易定价方面,本次交易采用资产基础法,目标公司评估后的总资产评估值为21038.14万元,总负债评估值为17218.38万元,股东全部权益价值为3819.76 万元,增值额为1455.74万元,增值率为61.58%。

值得一提的是,交易双方并未设置业绩承诺。杭华股份对此表示,本次投资存在出现损失乃至投资资金无法收回的风险。

此外,谈及并购协同性,杭华股份表示,浙江迪克的彩色光刻胶色浆主要原材料包括颜料、分散剂、树脂及溶剂等,与生产油墨用原料总体近似,可以通过公司现有上游供应链资源实现共享优势。

对于彩色光刻胶色浆产品市场前景,中国投资协会上市公司投资专业委员会副会长支培元表示,近年来,显示面板本土化加速,国内企业为保障供应链自主可控,对彩色光刻胶色浆本土化替代需求大增。

另有从事光刻胶行业从业人士对《科创板日报》记者表示,光刻胶产品技术门槛高,存在认证难度大的特点。“下游面板厂商对彩色光刻胶色浆认证严格,认证周期长通常要1-2年甚至更长时间,且光刻胶需要下游用户和供应商之间高频沟通,下游厂家轻易不会替换光刻胶供应商,导致新进入企业产品获取认证困难,影响市场推广和应用。”

杭华股份亦在交易风险提示中表示,目标公司虽已与国内部分显示光刻胶头部企业建立了合作关系,相较国内竞争对手具有较好的市场基础和先机,其销售实现情况受光刻胶国产化进程及显示面板行业发展的影响较大,存在销售业绩不及预期的风险。

(科创板日报记者 吴旭光)

京公网安备 11011402013531号

京公网安备 11011402013531号