中国旅游市场迎来爆发之际,复星集团为何陷入困顿之中?

近日,复星旅游文化公告称,已向联交所申请撤销股份上市地位,于2025年3月19日下午四时正后立即生效,并考虑分拆三亚亚特兰蒂斯于上海证券交易所进行独立REIT上市的可能性,这将是郭广昌复星系的又一次大动作。去年11月底为私有化退市,复星旅游文化还曾短暂停牌,但私有化消息被曝出后,其股价迎来暴涨,2024年11月27日停牌,至12月11日复盘,股价由4港元飙升至7.21港元,涨幅达80.25%。

新任CEO上任仅10天,复星旅游文化就被曝出私有化。在去年停牌的第三天,鲍将军被委任为集团CEO,负责业务战略规划和整体管理。据私有化相关公告来看,私有化每股计划股价为7.80港元,而在去年停牌时,复星旅游文化的每股股价只有4港元,也就是说一旦私有化成功,将相比停牌前将溢价95%,整个私有化花费约21.22亿港元。

郭广昌将复星旅游文化私有化和当年王健林将万达私有化如出一辙,都是因为港股市值太低。以4港元/股的价格计算,复星旅文的市值也只有区区49.76亿港元。即便是以7.8港元计算也不足百亿港元,而仅仅是复星旅游文化旗下的三亚亚特兰蒂斯酒店就耗资110亿元,2015年又斥资64亿元收购Club Med,加上爱必侬、旅行社鼻祖Thomas Cook等。这些资产的价值远超其港股市值。

上市的目的本身是为了提高资产溢价,如今市值只有上市前的约1/5,郭广昌要将其私有化也顺理成章,尤其是在复星尚未完全摆脱“债务”危机的情况下。只是市场联系到复星旅游文化的私有化和此前郭广昌变卖资产,这位草根出身的超级富豪是否正在步王健林的后尘?

从草根到荣登中国富豪榜

历届中国富豪榜上榜的超级富豪真正草根出身的不多,郭广昌则是其中一位。

1967年郭广昌出生在浙江东阳横店一个贫寒的农民家庭。他在家中排行老三,上面是两个姐姐,靠父亲在建筑工地打零工和母亲种菜养活一家人。14岁时,父亲在工地爆破中受伤,从此只能在村里一家集体企业当门卫,领取微薄的薪水度日,全家生活更加拮据。在这样的环境下长大的郭广昌从小就有改变命运的决心。

在东阳中学读高中期间,因身材瘦小回家也帮不上忙,这三年郭广昌很少回家,经常泡在学校图书馆里。凭借超强毅力和坚持,郭广昌每次考试都名列前茅,多年苦读后,在1985年考入复旦大学哲学系,远超父母原先对其读师范当老师的期望。

就读复旦期间,郭广昌因家境贫寒,生活异常节俭,为了省钱经常一天只吃一顿饭,甚至有次为了喝一罐从没喝过的青岛啤酒攒了很久的钱才如愿。1989年毕业后郭广昌留校任职,成为复旦大学哲学系团委老师。原本计划去美国深造的他,先后通过托福和GRE考试,并向亲戚借钱做好了出国准备,但在观察到中国民营经济的迅猛发展后毅然决定投身创业。

1992年,25岁的郭广昌正式从复旦大学辞职,与校友梁信军一起创立上海广信科技发展有限公司,两人共同出资38000元。当时国内同类咨询公司总数不超过10家,作为行业排头兵的广信科技迅速占领上海的咨询市场,广信在1993年中标进入上海市场的台湾元祖食品的市场调研,中标后的郭广昌经常骑着一辆28式的大横梁自行车,顶着酷暑穿梭在上海的大街小巷之中,挨个给市民发调查问卷。由于调研工作被高度认可,元祖追加2万元作为奖励这一单开门红让广信进账30万元。在这一年,广信营收过百万,这在90年代是了不起的成就。

也就是在1993年,随着校友汪群斌、范伟、谈剑加入广信,广信改名为复星,寓意“复旦之星”,标志着郭广昌事业的正式起步。

胸怀大志的郭广昌并没有满足,目光瞄准了生物医药和房地产两大领域。学哲学的郭广昌改行做医药和妻子谈剑或有一些关系,谈剑是“中国遗传学之父”谈家桢的独孙女,提供了强大的科研背景支持,在他们的帮助下复星医药研发出国内第一款乙肝诊断试剂,迅速打开市场,获得丰厚利润。郭广昌让毕业于遗传工程学的梁信军、汪群斌、范伟组织团队进行制药研发,才有后来大名鼎鼎的复星医药。

郭广昌眼光毒辣,看准了计划经济到市场经济的转变中房产必然会成为未来中产阶级的刚需,复星由此成为上海第一批房地产销售公司之一,首个接手的楼盘是一个滞销高档楼盘。郭广昌将买家定位为具有“海归”背景的高收入群体。为此,他找到相关签证机构的老同学,拿到留学人员的详细家庭住址,将广告挨个送上门去,做起精准营销。这一办法收到立竿见影的效果,有效拉动了滞销楼盘的销售。为楼盘代理所创造的营收,使复星在1994年年收入突破1000万元。

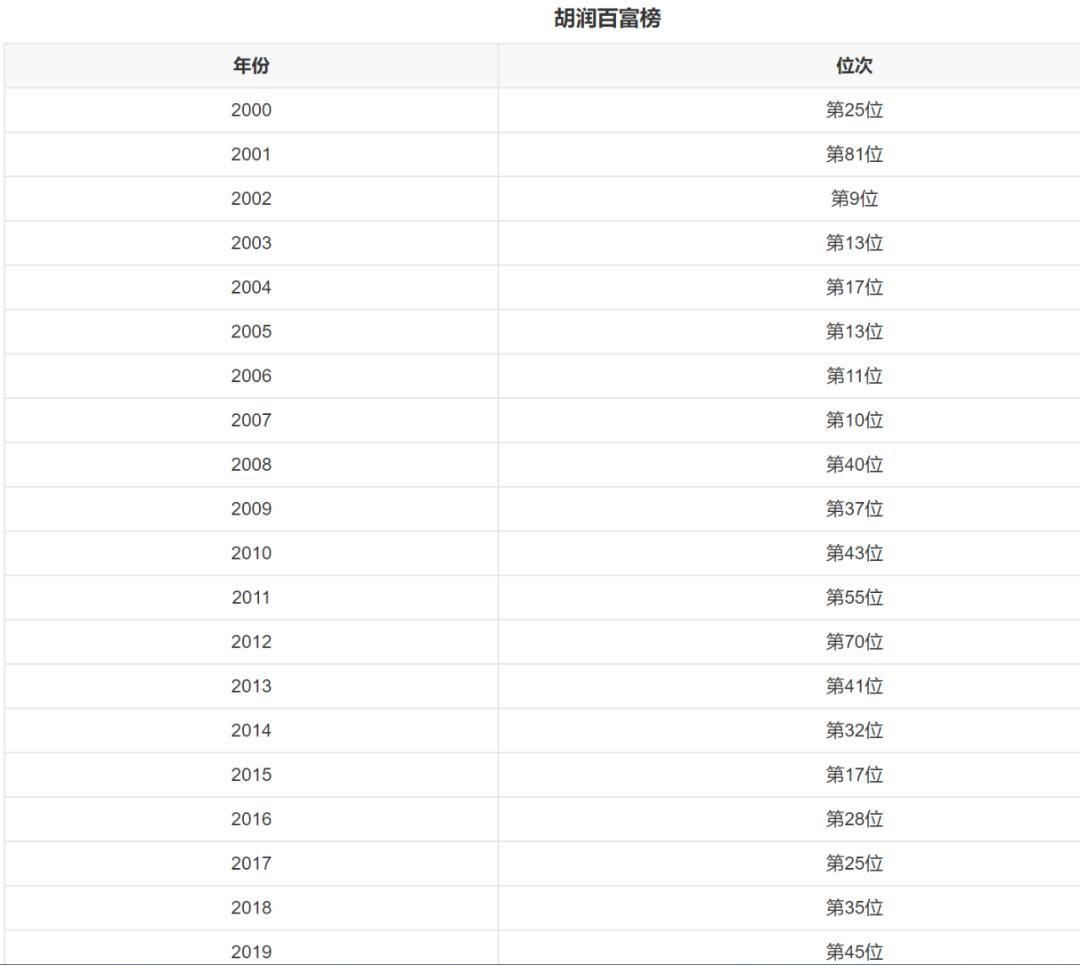

复星医药也高速发展,1995年营收达1亿元,成为上海第一家民营高科技企业,并在1998年成功上市,募集资金3.6亿元,郭广昌终成人生赢家。2000年上榜福布斯富豪榜,位列25位,2002年一举进入该榜单前十,自此长期上榜。

如影随形的高债务

在复星医药成功上市后郭广昌的扩张步伐更加迅猛。2004年复地集团在香港上市,一下郭广昌手握两家上市公司,但郭广昌的野心也不止于此,2007年郭广昌又将生物医药、房地产等优质资产打包整合成复星国际在香港整体上市,融资达128亿元。

郭广昌通过“在行业低谷时期低价收购,通过整合和融资推动上市,从而实现资产的快速增值”的打法,实力不断壮大。截至2024年初,郭广昌成为7家上市公司的实控人。

尽管复星集团的资产规模不断扩大,但过度多元化的经营模式也让集团背上了沉重的债务包袱。尤其是2008年全球金融危机爆发后郭广昌的扩张模式遭遇严峻挑战,尽管他敏锐地抓住危机中的机会,通过低价收购资产扩展了复星的海外市场,但高负债问题始终如影随形。

2021年,复星国际总资产约8000亿元,但总负债超过6000亿元,近十年资产负债率最低的是2023年的74.20%。2021年末,复星国际总负债6031.58亿元,资产负债率74.8%。流动负债3377.74亿元,一年内到期的短期债务1052.27亿元,而现金及现金等价物仅有862.58亿元,短期偿债压力巨大。

而近期将要私有化的复星旅游文化更是负债高企,截至2024年上半年,复星旅文资产负债率高达92.94%,尽管相较于2023年底的93.84%稍有下降,但仍处于高位“红线”。

复星旅游文化财报数据显示,2020年至2022年净亏损分别为25.74亿元、27.19亿元和5.449亿元,尽管2023年和2024年上半年扭亏为盈,净利润分别为3.072亿元和3.218亿元,2024年上半年现金流为33.8亿元,然而一年内到期需要偿还的各类债务总额却高达140亿元,资金缺口超过100亿元。

金融分析师许艺表示,郭广昌最初的激进扩张就伴随着高债务,“大规模并购和多元化布局基本都是高杠杆运营,容易受到全球经济波动影响,尤其是口罩事件以及市场环境的变化,导致复星债务高企。”

郭广昌“断舍离”

相比王健林甩卖资产的决绝,郭广昌一直犹犹豫豫,处处透露着“不舍”。直到2022年8月知名机构穆迪将复星国际的企业家族评级调至B1,评级展望为负面,郭广昌很难在资本市场融到钱,才有了后来的大甩卖。

海南矿业、青岛啤酒、金徽酒、中山公用和泰和科技等公司都被其摆上货架,累计套现近600亿元,同时郭广昌还学到了王健林的轻资产转型模式,积极推动旗下上市公司走轻资产之路。

此前在全球范围内买买买的郭广昌,为减轻债务压力,也同样把全球资产“卖卖卖”。

和王健林全面清空海外资产类似,郭广昌也逐步变卖海外资产,2024年1月卖掉了葡萄牙商业银行5.6%的股权,套现2.35亿欧元,4月出售比利时保险公司8.19%的股份套现6.7亿欧元,5月再度卖掉德国银行HAL全部股权,套现6.7亿欧元。此外,复星旅文还出售了旗下Club Med法国度假村cargese,回收了7800万元资金,并将全资子公司持有的Thomas Cook Tourism(UK)公司100%股权出售给波兰在线旅行社esky.pl.s.a.,售价为3000万英镑。北海道的星野TOMAMU度假村以408亿日元(约合人民币20.3亿元)的价格出售给了房地产投资公司YCH16……

据不完全统计,2023年以来复星累计出售了24项资产,交易规模超过666亿元。持续的“卖卖卖”拉高了复星国际的财务费用。数据显示,复星国际的财务费用从2018年上半年的32.89亿元,一路增至2024年上半年的68.23亿元。

投资人刘波表示现在的郭广昌和王健林很像,但郭广昌手中依然有几家上市公司,且拥有一定的偿债能力,只要郭广昌能够“舍得”,复星或不会走万达的老路。

此时的郭广昌也意识到,“全球挖矿”模式的不可持续。现在已经注重主业发展和现金流管理,放弃单纯追求规模扩张的思维。是步王健林后尘还是能够走出属于复星的“轻资产”模式,还要看郭广昌的决心。

经历这波债务危机,郭广昌还能坐稳上海首富吗?

该文为原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 | 无忌

京公网安备 11011402013531号

京公网安备 11011402013531号