文 | 异观财经,作者 | 夜叉白雪

在流媒体行业,国内爱奇艺,国外奈飞是非常有代表性的企业,二者虽都在视频流媒体领域占据重要地位,但在业务表现、公司战略以及竞争环境等方面存在着显著的差距,可谓天差地远。

从美股市值来看,奈飞总市值4462.92亿美元,美股百度总市值308.68亿美元,爱奇艺总市值23.22亿美元,爱奇艺与奈飞之间,差了14个百度。

爱奇艺与奈飞,天渊之别。2024年,奈飞在“狂飙”,爱奇艺确踩下“刹车”,爱奇艺与奈飞之间的差距在哪里?

一、 业绩差距:爱奇艺明显落后于奈飞

1、 付费会员规模:

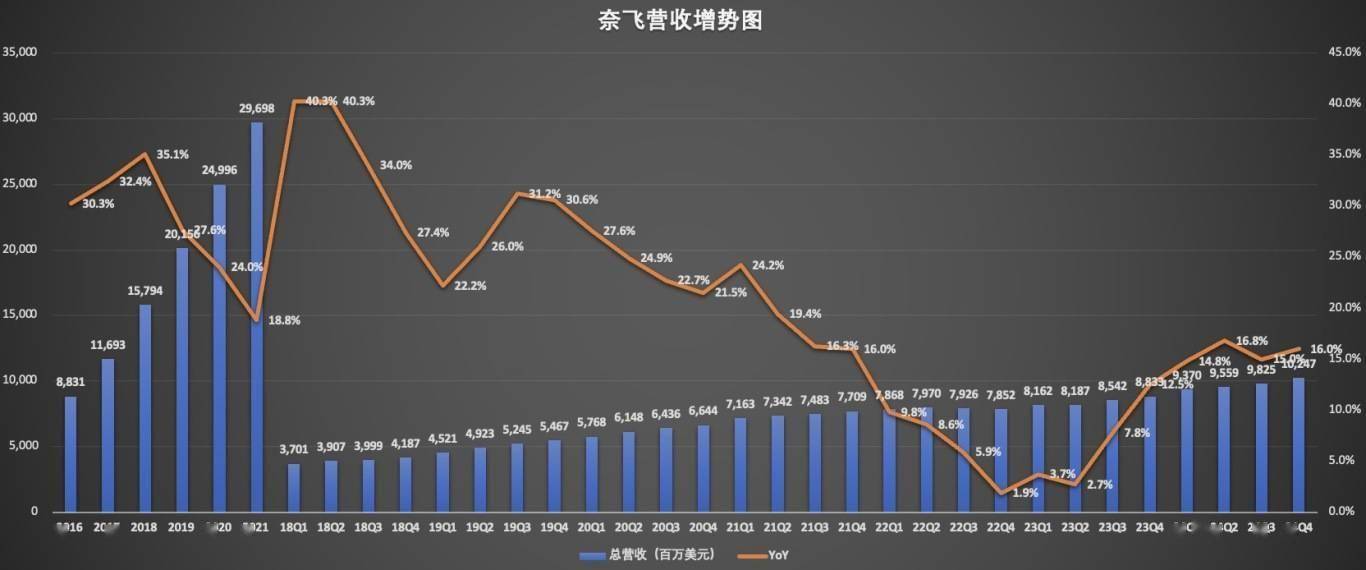

奈飞的付费会员数量在全球范围内持续增长,2024年全年付费用户规模已突破3亿人,达到3.02亿人次。2024年四季度单季新增付费会员1891万,去年一年净新增用户4100万,刷新了该公司最高纪录。

反观爱奇艺,该公司自去年开始不再公布订阅会员数。根据官方披露的会员数据,爱奇艺付费会员则出现不增反降的窘况。爱奇艺日均订阅会员规模已从2023年一季度的1.29亿下降至第四季度的1.003亿。

爱奇艺会员增长瓶颈主要源于市场饱和与用户流失。中国长视频市场用户增长见顶,爱奇艺在市场饱和状态下,吸引新用户难度增大。同时,因内容更新速度、会员价格调整等因素,部分用户转向其他平台或减少使用频率,导致会员数量下滑。

更具启示的是ARPU值差异:奈飞大本营美加地区ARPU达17.26美元,根据爱奇2023年四季度公布的数据,ARM值为15.98元(约2.2美元),这种差距折射出付费意愿的鸿沟——国内用户对内容付费的认知仍停留在“低价买便利”阶段。

2、 收入方面:

数据显示,2024年第四季度,爱奇艺营收为66.1亿元,同比下降14%,已连续四个季度下滑;全年营收292.3亿元,同比下降8%。

相比之下,奈飞在2024年四季度的业绩表现却非常亮眼。2024年第四季度,奈飞实现营收102.5亿美元,同比增长16%;全年营收达到390亿美元,同比增长15.7%。

从收入构成来看,2024年,奈飞98%以上的收入来自会员订阅,形成纯粹的内容驱动模式。通过不断推出独家、原创且有吸引力的内容,以及稳定的内容上线节奏,奈飞成功吸引了大量用户并提高了用户粘性。

爱奇艺的收入模式则更为复合,2010年以广告模式起家,此后逐步发展会员业务、单片付费点播、内容发行、IP衍生、线下实景娱乐等业务。爱奇艺2024年会员收入占比60.8%,广告收入19.6%,内容分销收入9.7%,其他收入9.9%。这种多元化看似稳健,实则暴露隐忧:广告加载率超过15%已触及用户忍耐阈值,衍生业务较低的毛利率则难以支撑内容投入。

爱奇艺业绩落后的原因是多方面的。一方面,移动互联网流量红利逐渐消逝,中国移动互联网用户规模增长几近停滞,这使得爱奇艺难以继续俘获新生代流量。

另一方面,爆款内容的不确定性影响了用户的留存和付费意愿。尽管2023年初爱奇艺推出的《狂飙》成为爆款,带动了会员数量和收入的增长,但后续新内容表现乏力,难以复刻前者的成功,导致大量用户流失。

3、盈利状况:爱奇艺盈利稳定性弱于奈飞。

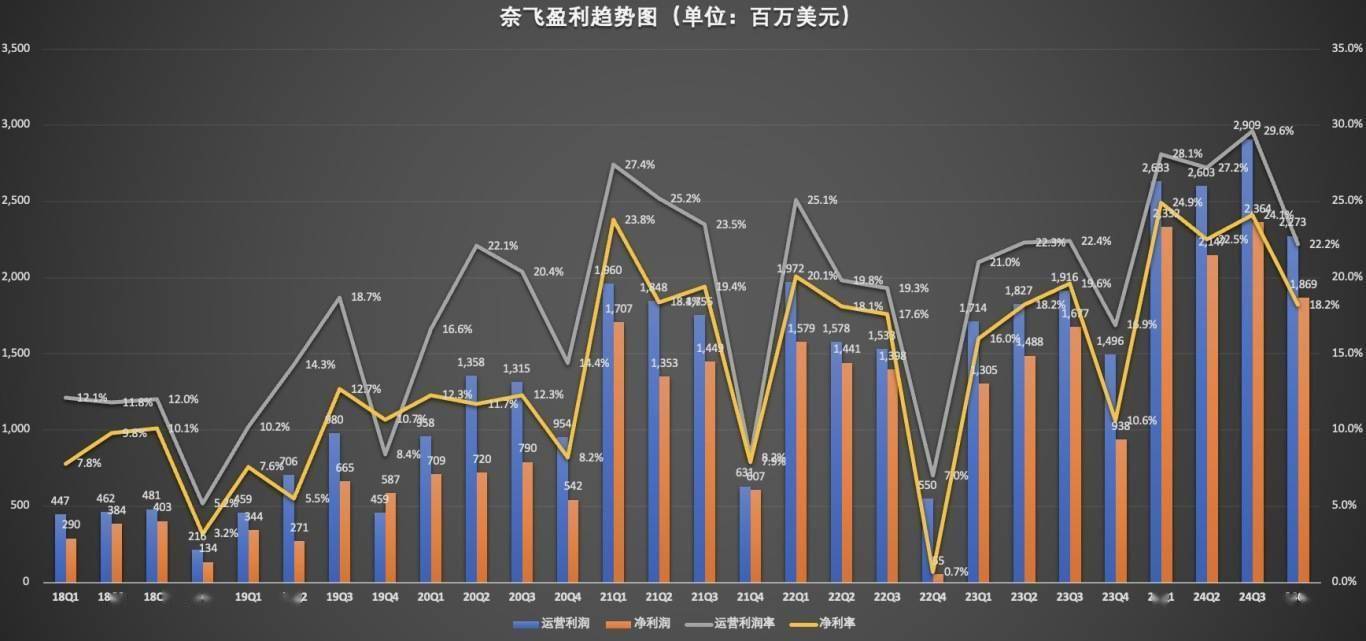

奈飞已实现稳定盈利。奈飞2024年第四季度净利润为18.7亿美元,同比增长99.3%,营业利润同比增长52%至23亿美元。全年净利润达到87亿美元,同比增长61%,营业利润首次突破百亿美元,达到104.2亿美元,同比增长50%。

爱奇艺自2023年才实现盈利,且盈利稳定性不强。2024年第四季度,爱奇艺由盈转亏。数据显示,2024年四季度,爱奇艺非美国通用会计准则下净亏损5880万元,而去年同期净利润6.8亿元。2024全年爱奇艺净利润7.64亿元,相比2023年的19.3亿元,缩水近六成,盈利能力大幅下降。

二、战略差距:全球化飞轮VS本土化生态

奈飞的“数字巴别塔”战略:奈飞的战略核心在于内容创新和全球化布局。在内容方面,奈飞大力投入原创内容制作,不断提升原创内容占比。

奈飞通过制作高质量、多样化的原创内容,奈飞满足了不同用户群体的需求,吸引了全球范围内的大量用户。在全球化布局上,奈飞用六年时间(2011-2016年)循序渐进完成全球布局,在产品、内容、营销等方面实现全面本地化,全球化与本地化结合,使得国际流媒体会员数量大幅增长,在2017-2020年期间,奈飞大本营以外的流媒体会员的年度净增为1604万、2228万、2493、3030万,为同期美加地区流媒体会员净增的2.9倍、3.5倍、8.6倍、4.8倍。

奈飞通过构建全球化内容供应链,奈飞将190个国家市场转化为协同网络:此前韩国《鱿鱼游戏》制作成本2140万美元,带动全球订阅用户增长440万,实现投入产出比1:18。其AI选角系统能预测某演员在特定地区的市场号召力,这种数据驱动的内容工业化能力,构筑起难以逾越的竞争壁垒。

而爱奇艺则聚焦国内市场与内容多元化,面临“热带雨林”困局。龚宇提出的“苹果园生态”战略试图融合影视、游戏、电商等业态,但各业务线尚未形成生态协同。

爱奇艺海外业务方面,财报显示,2024年第四季度总收入和会员收入保持同环比双增长。其中,中国香港、英国、泰国和澳大利亚会员收入同比涨幅均超30%。会员规模方面,海外日均订阅会员数同环比增长,中国香港、泰国同比涨幅均超50%。可更为关键的是,爱奇艺海外扩张受限于文化差异,其国际版日均使用时长仅为奈飞的1/5。

内容方面,爱奇艺制作爆款剧集的能力远不及奈飞。爱奇艺试图通过爆款内容吸引和留住用户,而《狂飙》的大爆特爆之后,爱奇艺再未出现过“现象级”剧集。

需要指出的是,爆款内容需要天价投入,且成功率不可控。爱奇艺成本投入在不断收紧,2024年爱奇艺内容成本同比下降5%到157亿元。相比之下,奈飞2024年四季度的内容成本为41.6亿美元,2025年公司内容投资规模从170亿美元进一步提升至180亿美元。

三、竞争环境镜像:垄断者VS破局者

奈飞可以说是视频流媒体的绝对头部。但同样面临“三体问题”挑战。奈飞在北美市场面临迪士尼(Disney+总付费订阅用户数1.25亿订阅用户)、亚马逊Prime Video(约2亿用户)的围剿,在亚洲市场被本土平台蚕食(如韩国TVING市占率达31%)。通过本地化内容实现反渗透,其优势在于用全球收入反哺区域市场,形成战略纵深。

爱奇艺的“四战之地”困境。爱奇艺在国内面临腾讯视频、优酷等竞争对手挑战。这些平台在内容资源、用户规模、品牌影响力等方面与爱奇艺相当,竞争激烈。

与此同时,爱奇艺国内市场遭受短视频平台抖音(8亿DAU)、快手(4亿DAU)的降维打击,对爱奇艺用户流量、使用时长与广告收入造成冲击。短视频平台以碎片化、娱乐化内容吸引用户,满足用户快速获取信息与娱乐需求,分流爱奇艺用户。同时,短视频平台凭借庞大用户基础与精准算法,吸引广告主投放,使爱奇艺广告收入增长受限。

当奈飞用算法解构全球文化偏好时,爱奇艺还在为广告与会员的平衡公式苦恼。两者差距本质是商业文明代际差异:奈飞已进化成数字内容的基础设施,而爱奇艺仍是文娱产品的渠道商。

爱奇艺与奈飞,早已渐行渐远,有了云泥之别。

京公网安备 11011402013531号

京公网安备 11011402013531号