(图片系AI生成)

蛇年伊始,上交所发审会迎来首家拟科创板IPO企业。

2月21日,江苏汉邦科技股份有限公司(以下简称“ 汉邦科技 ”)即将上会,若顺利过会,A股将再添一家生物医药产业链上游的“小巨人”企业,其也在排队一年多后实质上见到上市曙光。

不过,注意到,主营大/小分子药物分离纯化设备的细分赛道龙头汉邦科技却在IPO前遭遇诸多质疑,不仅有专利被判侵权、千万专利诉讼未决等问题,还因存货周转率行业垫底、应收账款逾期率高让漂亮业绩蒙阴。

另外,募资大扩产后产能消化问题亦两度遭交易所盘根问底,而过往的产销量和市场规模增长趋势显示,“小巨人”要实现倍数级新增产能的去化,或不太现实。

自主研发与专利侵权的“悖论”

公开资料显示,汉邦科技成立于1998年,是一家以色谱技术为核心,集研发、生产和销售于一体的高新技术企业,主要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案,主要产品线为小分子药物分离纯化设备、大分子药物分离纯化设备等。

作为一家拟登陆科创板的企业,汉邦科技在招股书中多番强调“公司坚持长期自主研发”,“公司经营的可持续发展依赖于自主知识产权的保护”,并欲通过披露研发费用投入和研发人员数量,说明公司对研发的重视。

数据显示,2021年-2023年、2024年1-6月,公司研发费用分别为2204.12万元、2899.26万元、3718万元和2204.24万元,占营收比重分别为6.88%、6.02%、6.01%和6.70%;研发人员数量80人、105人、132人和128人,占总人数的比重为16.63%、17.74%、20.85%、20.19%。

需要注意的是,汉邦科技实际是做代理起家,初创期主营为色谱试剂、色谱柱及其相关配件的代理、生产和销售,后才逐步开始进行研发。

有意思的是,公司一边宣称自主研发、依赖知识产权保护,一边却陷入专利侵权案。

招股书显示,Cytiva与汉邦科技存在三起专利侵权诉讼,Cytiva认为公司的产品侵犯了其三项专利,向南京中院和上海知识产权法院提起诉讼。2023年10月、11月,南京中院一审判决公司不构成对于“柱装填方法”专利侵权,但构成对于“色谱柱”发明专利权侵权,并判决公司停止生产“色谱柱”发明专利相关产品,赔偿340万元。针对“柱装填方法”专利侵权,Cytiva继续上诉。

Cytiva向上海知识产权法院提起的诉讼则认为,公司的“自动匀浆罐”(STK系列自动匀浆罐)产品侵犯了其在中国申请的名称为“分离介质浆料罐”的发明专利,并发现上海耐利共同参与了相关产品的制造。Cytiva诉请判令汉邦科技和上海耐利立即停止制造、销售、许诺销售侵犯该发明专利权的产品,并判令汉邦科技和上海耐利赔偿Cytiva 600万元。

目前,该案暂未开庭。

存货周转率行业垫底

液相色谱设备市场主要由安捷伦、沃特世、赛默飞等生命科学仪器国际巨头占据,汉邦科技已经算是国产代表。

根据沙利文数据,2023年,我国液相色谱设备(包含生产级和实验室级)总规模超过27亿元人民币,汉邦科技排名第二,市场份额约12.7%;我国生产级小分子液相色谱系统市场规模约为7.8亿元,汉邦科技市场占有率达39.2%,排名第一;我国生产级大分子层析系统市场规模约为25亿元人民币,汉邦科技市场占有率约8.8%,排名第三。

趁行业向好,汉邦科技业绩迎来快速增长。2021年-2023年、2024年1-6月,公司分别实现营收3.21亿元、4.82亿元、6.19亿元、3.29亿元,同比增长6.03%、50.32%、28.48%、8.87%;归母净利润486.17万元、3855.96万元、5149.75万元、3768.49万元,同比增长-50.82%、693.13%、33.55%和29.75%。

虽为细分领域的龙头,汉邦科技在产业链上的议价权却有限,存货周转率行业垫底和应收账款逾期率高令公司高增业绩暗藏风险。

先来看存货,2021年-2023年、2024年1-6月,公司存货账面价值分别为38668.10万元、50819.61万元、43092.20万元和41633.59万元,其中1年以上库龄的存货账面余额分别为6061.60万元、9456.43万元、15000.54万元和16369.92万元;存货跌价损失分别达到了1363.27万元、1934.80万元、2496.45万元、1717.83万元。

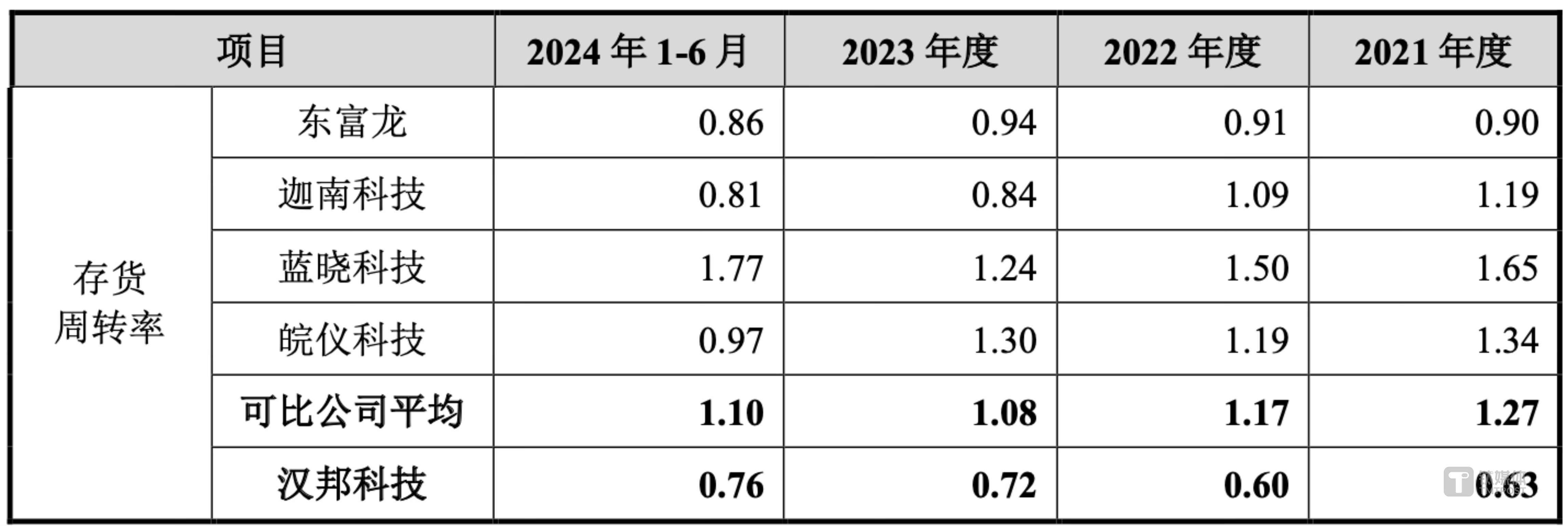

与同行相较,汉邦科技存货周转率明显偏低。报告期内,公司数据分别为0.63次、0.60次、0.72次、0.76次,而同行平均值为1.27次、1.17次、1.08次、1.10次。

(汉邦科技存货周转率,招股书)

值得一提的是,公司以定制化产品为主、标准化产品为辅,报告期各期定制化产品收入占比均超过80%。

伴随收入的增加,汉邦科技应收账款也水涨船高。2021年-2023年、2024年1-6月,公司应收账款账面价值分别为8352.41万元、13095.86万元、11901.50 万元和12998.88 万元,逾期应收账款金额分别为6971.64万元、10216.56万元、11476.91万元和12453.19万元,逾期率分别高达75.72%、71.24%和87.03%和85.09%。

应收账款问题还引起交易所重点关注,在第一次问询和审核中心意见中两次遭“盘问”。吊诡的是,汉邦科技在落实意见函回复中阐释逾期应收账款比例高符合行业惯例时并未举证招股书中列出的同行,而是以设备类上市公司科捷智能(688455.SH)和东杰智能(300486.SH)2019年的数据进行类比。

募投项目产能去化与过往现实“错位”?

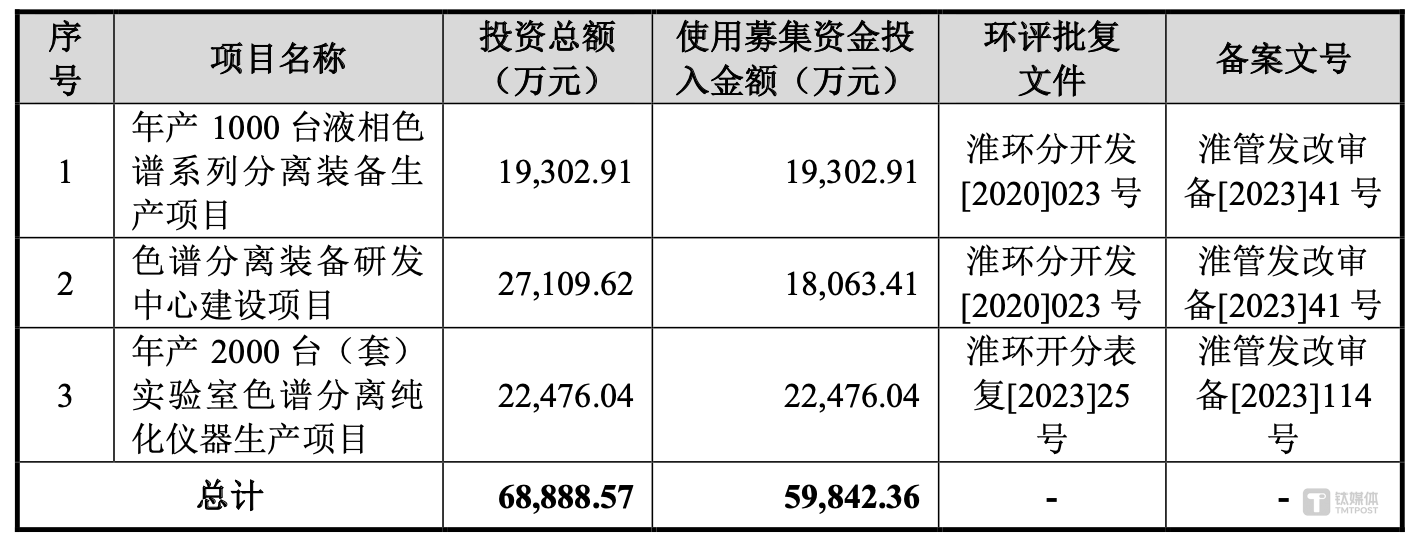

在历史最好成绩当口谋划IPO,汉邦科技一开始“胃口不小”,在2023年末首次申报材料时拟募资9.80亿元用于扩产、研发和补流。但到了最新的申报稿,公司募资缩水至5.98亿元,不仅删去了补流项目,研发项目也拟自筹部分资金,唯有扩产能项目未变。

根据规划,公司拟使用募资扩产,建成后将一次性新增1000台液相色谱系列分离装备产能,以及2000台(套)实验室色谱分离纯化仪器产能,建设周期均为2年。

(上会稿的募投项目,招股书)

需要注意的是,2021年-2023年,公司生产级液相色谱系统销量分别为254台、383台、439台;2023年,公司实验室液相色谱产品销售数量约500台。全口径来看,过去几年,公司生产级产品销量刚过千台,最好的2022年也不过1289台。换句话说,此番上市2年后,公司产能将倍数级增长。

(生产级产品销量情况,公开资料)

至于这些新增产能将如何消化,公司多以在手订单、市场需求旺盛、产能利用率高说明必要性,并佐以预测数据。比如,据沙利文数据,预计2027年,我国生产级小分子液相色谱系统能够市场规模合计将达到18.7亿元,2023-2027年的复合年增长率为 24.4%;我国生产级大分子层析系统预计2027年达到41.9亿元,2023-2027年的复合年增长率为13.7%。

然而事实是,过去几年,国内液相色谱设备市场虽然在稳步增长。但从2021年到2023年,生产级大分子液相色谱系统产量仅从164台增加至219台,销量从129台增加至221台;生产级大分子层析系统产量甚至在下滑,销量从125台增加至218台。按照这样的产销量增速,汉邦科技给出的新增产能去化理由明显“站不住脚”。(本文首发于,作者|苏启桃)

京公网安备 11011402013531号

京公网安备 11011402013531号