京东宣布“为外卖骑手缴纳五险一金”的当天下午,美团迅速发布公告,为全职及稳定兼职骑手缴纳社保。美团核心本地商业CEO王莆中特意强调,不必用竞争思维来思考,并暗示友商(京东)有抢跑嫌疑。

此前很久,美团都不是这样的态度。去年,王兴发出内部信,例数美团的功绩,比如,“745万骑手报酬超800亿元”“累计有40019名美团人参与「袋鼠宝贝公益计划」”“450万骑手参加了国家推进的职业伤害保障试点”。但这些保障都不如五险一金来的实在,因为五险一金是企业需要真切实际付出的成本。

京东成为美团的参照物,使得美团十分下不来台。

不管京东在外卖业务上能做到什么程度,这一点至少变相促使整个行业提升骑手的社会保障水平。

让美团觉得尴尬的不只是骑手社保的问题,还有商家佣金的问题。京东承诺,5月1日前入驻商家全年免佣金。网络上传出,京东只抽佣5%,美团则高达30%。

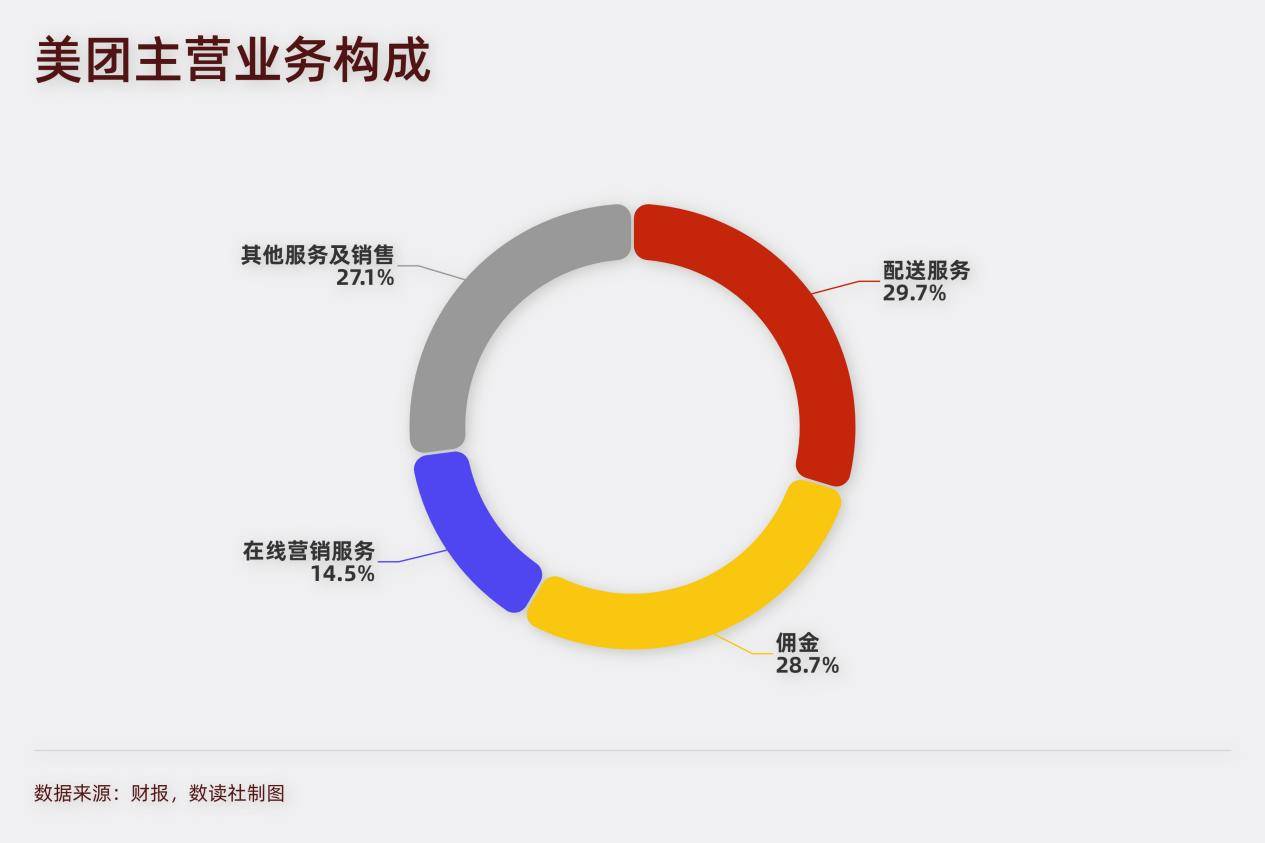

外卖配送不是高利润的业务。美团当前已经不公布相关数据,2021年的财务数据显示,美团餐饮外卖的经营利润率只有6.4%。骑手一单本就没有多少收入,美团无法抽成太多。

商家佣金和服务费才是利润的主要贡献者。为了打开市场,京东以低佣金吸引商家,对于美团而言,也不得不给予重视。在佣金传言出现后,美团迅速做出回应,30%佣金率不实,实际技术服务费为 6-8%。

不过,从诸多流出截图看,美团收的不止佣金,还有服务费,这两项费用加在一起并不低,加上优惠折扣、“拼好饭”、免配送费等活动,商家的负担的确非常大。

美团抽佣太多,导致商家营利困难,是商家的普遍抱怨。

北京统计局公布的数据显示,2024年上半年,北京市限额以上餐饮企业的利润总额仅为1.8亿元人民币,同比急剧下滑88.8%。此前,西贝创始人贾国龙就曾抱怨,“平台利润大得不得了”。

京东的出现,能够提供一个额外的选项,商家自然乐于参与。这使得京东已经成为继抖音之后,外卖行业的又一条“鲶鱼”。

相比字节从无到有搭建外卖团队,京东的资源更现成,也有足够的效率支撑。2023年8月,达达集团全面接入京东小时购系统,目前,达达秒送年活跃骑手数量近130万,为京东提供了强有力的支撑。

京东即时零售很早就做到了“小时达”,2024年,“秒送”频道取代“小时达”,打出“最快9分钟送到手”的标语。在部分城市,京东已经能做到同城即时配送的能力。

京东在履约能力上比抖音更有基础,在服务支撑上更有优势。如果能做成,对于盘活整个业务意义非凡。

先有鸡,还是先有蛋

电商是低频的业务,外卖则是高频业务。外卖业务能够低频带动高频,为京东带来更多源头活水。

参照美团,配送服务带来的营收,依然是美团的第一大营收来源,虽然外卖这项业务的利润率不如到店业务,但是这项业务的使用频率要远高于到店、OTA、甚至出行。

外卖提高了美团APP的打开率,使得到店、OTA等业务的使用频次相应提高,低频带动高频,是美团商业逻辑成型的关键。

京东其实一直都有意促成这样的商业逻辑。

在外卖业务与美团短兵相接之前,京东与美团早就在即时零售上有过竞争。去年,美团即时零售产业大会上,美团宣布到2027年,将搭建超过10万个闪电仓。京东也在当时开出了“七鲜”前置仓。

而如今,京东杀入美团腹地,是这场竞争的延续。

只不过,京东高频带低频存在一个核心矛盾点——流量。

外卖业务的比拼,究竟是先有用户,还是先有商家?显然,先有用户更为重要。有用户消费,才能有足够多的订单量,为骑手带去更多配送订单,同时吸引更多商家进入。

但京东的动作,为骑手交纳五险一金,为商家减佣金,却很少听到外卖便宜的声音。也就是,在消费者端,价格战还没有打响。这对于消费者的吸引力很有限。如果无法带来足够多的订单,商家、骑手终究也会离开平台。

或许京东需要先有足够量的商家入驻,才能够开展促销,但实际上,当前的市场环境,对于企业盈利的要求非常苛刻,平台已经没有烧钱换流量的环境。

这时候,京东自然流量不够的困境是非常大的短板。

在履约服务上,京东未必比美团做得更好,甚至可能也不一定比饿了么更有效率。在流量上,京东与美团、抖音有很大差距。支付宝为饿了么引流尚且不足以与美团掰手腕,京东的流量短板很可能让业务启动都非常困难。

这很可能导致一个结果,京东不但做不到高频带动低频,甚至连这项高频业务都做不起来。

失守第三,AI掉队

外卖,更多是京东无奈的选择。

据媒体报道,2024年抖音电商的GMV约3.5万亿元,同比增幅超过30%,已经成为行业第三。抖音电商2025年目标为4.2万亿,不断逼近淘天和拼多多,后者去年的GMV分别为8万亿和5.2万亿。有第三方测算,京东2024年GMV约为3万亿,事实上已经跌到行业第四。

由于京东自营业务占据很高比例,前三季度,京东整体营收为8118亿,同比增长5.2%。快手前三季度的GMV达到9275亿元,增速为18.8%。按照目前的势头,京东有很大的危险会被快手超越,掉到行业第五。

从当初的“二人转”,到现如今被一众平台反超,京东面临的困境要远超过阿里。

然而,相比当初与阿里竞争,京东在面临拼多多和内容电商平台的挤压时,没有太好的办法。

过去两年,京东祭出了游击策略,用采销团队对抗平台和头部主播,兼顾低价和内容电商业务。

2023年底,京东采销员工迎来了第一次涨薪,固定薪酬大幅上涨近100%。去年,采销迎来了第二次涨薪。采销年度固定薪酬由16薪提升至20薪,业绩激励上不封顶。4月,刘强东甚至亲自以“采销东哥AI数字人”的方式在京东超市、京东家电家居采销直播间开启直播首秀,相当于亲自为京东采销团队站台。

采销员工可以深入一线,直接对接白牌工厂,可以类比拼多多的供应链打法。同时采销内部赛马,如果能跑出类似李佳琦、董宇辉这样的头部主播,也可以在内容电商领域扳回一城。

但事实上,这两个预期目标都没达成。给采销涨薪两次后,依然没能扭转京东的业绩。截至目前,京东营收增长仍然是个位数,已经连续8个季度个位数增长。其中,去年二季度,京东增速降至1.2%,这个季度涵盖了关键的618,却创造了京东有业绩报告以来的最低增速。

京东事实上已经非常凶险,需要新的增长点。

核心业务没有起色,最热门的AI题材,也没有京东的身影。

2月17日,民营企业座谈会引发了全网的关注。让人意外的是,不少知名企业家未能出席这场最高规格的座谈会。

呼声较高的如张一鸣、李彦宏、黄铮、刘强东,有解读认为这是消费互联网转向产业互联网转移的又一个迹象。

不过,字节有“豆包”,百度有“文心”,拼多多已经明确表示了不跟大模型。

唯独京东,积极参与却已经落后。

2023年,京东布千亿级大模型“言犀”,支持语言、语音、视觉、多模态等,将深入零售、物流、金融、健康等知识密集型、任务型产业场景。然而,在去年半年报中,关于AI的动作只提及了一处,“与小米、联想、OPPO等签订战略合作协定。围绕智能产品、智能供应链、AI等多方面深化战略合作。”

没有对比就没有伤害。竞争对手阿里的AI业务,在今年拨云见日。其发布的Qwen2.5-Max,展现出了优异的性能,并且获得了苹果递来的橄榄枝。若非DeepSeek,阿里当下可能已经成为AI领域的引领者。

京东的业务已经处于收缩期,除了优势的电商+物流,以及开放第三方后的部分增量业务,没有太多的故事可讲。利用京东现有的资源,寻找一定的增量,是不得不做的事情。

京东更现实的目标可能并不是美团,而是给自身业务带来一点想象空间。

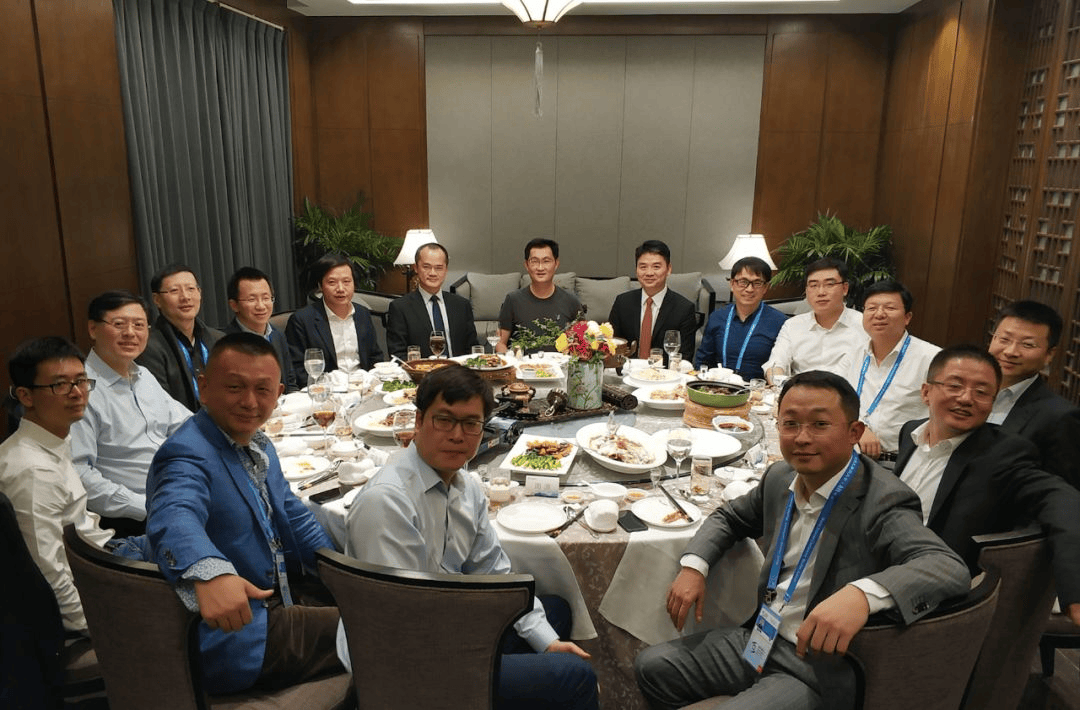

2017年12月3日,一张饭局合影在互联网历史中刻下了印记。

这场由王兴和刘强东攒的局,吸引了15人参加,彼时身价超过4500亿,史称"东兴饭局"。

照片中间是腾讯创始人马化腾,王兴与刘强东分列左右。两人共同的对手是马云,强大的竞争对手,完全不冲突的业务,让两人关系十分体面。

时过境迁,7年后的今天,两位攒局者,站到了对立面。这是消费互联网内卷多年的必然,这里已经不再是商业新大陆。

京公网安备 11011402013531号

京公网安备 11011402013531号