目前,浙商证券(601876.SH)受让的国都证券34.25%股份已在去年底完成过户,成为第一大股东。浙商证券若想进一步提升对国都证券的持股比,也不排除将两笔股权顺势拿下。

自浙商证券“入主”国都证券后,今年2月,原浙商证券副总裁张晖履新国都证券总经理。其出身业务部门后又出任首席风险官,如今率先“空降”占据重要管理岗位,或为加速两家公司整合业务,优化国都证券公司治理。

有业内分析人士指出,两家机构在组织架构、业务线融合等方面存在不少差异,譬如在投行、资管、经纪方面可能存在业务重叠、人员冗余或职责划分不清等问题,人事调配仍面临难度。

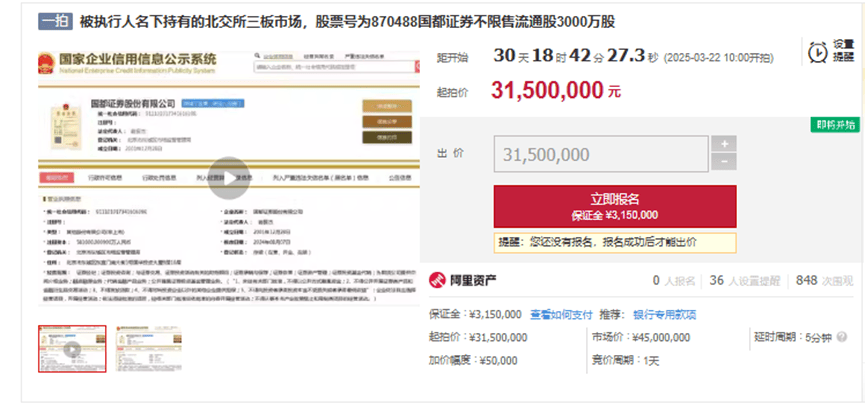

国都证券3000万股权即将7折“上架”

阿里资产司法拍卖网显示,上海某公司(下称“被执行方”)名下持有的国都证券3000万股股份将于3月22日10时起正式拍卖,起拍价为3150万元,相对4500万元的市场价打7折。不过,因股票实时变动等原因,实际起拍价将在起拍日(开始拍卖前一天)前进行相应数据调整,该调整后的价格即为本次拍卖的实际起拍价。

图片阿里资产司法拍卖网

本次拍卖披露的执行裁定书显示,上海市闵行区人民法院在执行上海某某公司与被执行人的股权转让纠纷案中,责令被执行人向申请执行人履行已生效的法律文书中确定的义务以及承担迟延履行期间的加倍债务利息,但被执行人至今未能履行。依照有关规定,裁定拍卖、变卖被执行人名下持有的3000万股国都证券。

记者关注到,除了该笔即将上拍的股份,另有北京市海淀区欣华农工商公司持有的国都证券1929.1万股股份,于去年8月在京东资产交易平台挂拍。拍卖执行裁定书显示,该部分股权被拍卖,是因被执行人北京市海淀区欣华农工商公司未按执行通知履行生效的法律文书所确定的义务,法院裁定拍卖其所持有的上述国都证券股权。

值得一提的是,由于案外人对执行标的提出异议,该拍卖至今仍为暂缓状态。

图片京东资产交易平台

“在司法拍卖中,案外人提出异议而暂缓拍卖的原因,可能是在拍卖之前就有法律或事实基础认为拍卖标的与案外人有关联,如果拍卖,可能会损害案外人的权益。” 功承瀛泰律师事务所合伙人夏辉律师在接受记者采访时指出。

据了解,浙商证券受让的国都证券34.25%股份已在去年底完成过户,成为国都证券第一大股东。

值得探讨的是,若上述拍卖暂缓状态解除,浙商证券可否顺势将上述两笔被拍卖的国都证券股权“收入囊中”?

对于这种可能性,夏辉律师表示,“当拍卖暂缓状态解除并重新进入拍卖程序,竞拍人符合竞拍资格,就可以参与拍卖。”

因此,浙商证券若想进一步提升对国都证券的持股比,不排除将两笔股权顺势拿下。不过,拍卖公告提醒,如竞买人累计持有该上市公司股份数额已经达到30%仍参与竞买的,应当特别向法院提出申请,按照《证券法》的相关规定办理。

眼下,证券行业竞争较为激烈,头部效应显著,中小券商在盈利空间受限的情况下,其股东转让所持股权的案例日渐增多。由于投资回报率不高、经营较为困难等现实因素,一些中小券商股权时常出现流拍现象。加之股权较为零散,若是小比例股权的拍卖,则会更难出手,接盘方即使拿下也难以掌握足够的话语权,总体来看,小比例股权并不“吃香”,若现有股东看好标的顺手拿下,或能消化这部分股权。

浙商证券“入主”后,国都证券加速人事调整

值得关注的是,自浙商证券“入主”国都证券后,国都证券近期频现人事变动。

日前,国都证券公告,董事会根据董事会薪酬与提名委员会提名,决定聘任张晖为公司总经理。自张晖担任公司总经理职务之日起,公司副总经理李锐不再代为履行总经理职务。

公开履历信息显示,2007年8月至2025年1月,张晖扎根浙商证券近18年,历任固定收益总部总经理,债券投行总部总经理,债券投行总部总监,董事会秘书,副总裁、首席风险官等职务,直到近期加入国都证券。据悉,张晖在担任浙商证券董秘期间,还主导了国都证券收购项目的前期谈判与协调等工作。

细看此次人事布局,可窥出一些重要信号。从张晖的履历背景来看,其出身业务部门,在经纪、投行业务线上均有积累,此后又出任首席风险官。

而国都证券近年来在合规风控、公司治理等方面屡屡“踩雷”。譬如,去年4月,国都证券因存在廉洁从业内部控制制度不完善,岗位制衡与内部监督失效,对责任人事后追责不到位等问题,被北京证监局责令改正。同年10月,原国都证券总经理杨江权因涉嫌从业人员违法持有股票,被证监会立案调查。

今年1月,因存在对从业人员投资行为管理的制度建设及内部管理机制不健全,对从业人员投资行为的内部监测检查机制不到位,未能主动发现并向监管部门报告从业人员违法持有股票的行为,北京证监局还对国都证券出具警示函。

可见,曾担纲首席风险官的张晖率先“空降”国都证券出任总经理,也有浙商证券希望其能够打破国都证券的历史积弊,剔去风险隐患,重新梳理治理环境,完善合规管理之意。

有业内消息称,除了张晖转战国都证券之外,浙商证券还同步派驻财务、投行内核人员进驻国都证券。此番管理和业务团队的调整,也被业界认为是为后续业务的深度整合做铺垫。

不过,有业内分析人士指出,两家机构在组织架构、业务线融合等方面有不少差异,譬如在投行、资管、经纪等共同业务方面可能存在业务重叠、人员冗余或职责划分等问题,增加后期人事调配调整的难度。此外,双方在企业发展模式、管理流程以及管理风格等方面的对接融合上也可能出现摩擦,整合过程势必需要平衡各方利益。(蓝鲸新闻 胡劼hujie@lanjinger.com)

京公网安备 11011402013531号

京公网安备 11011402013531号