文 | 赶碳号科技

原计划是要到2030年,风光发电才全面入市的,现在提前了整整5年!

近日,国家发展改革委、国家能源局在《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》中明确提出:“推动新能源上网电量参与市场交易。新能源项目(风电、太阳能发电)上网电量原则上全部进入电力市场,上网电价通过市场交易形成。”

这意味着风电、光伏等新能源电量全额保障性收购,将从此成为历史。

从长期看,新能源上网电价市场化改革,将使得新能源电站的投资收益模型发生根本变化,一些民营企业已经开始收缩业务甚至考虑退出。

原来商业模式下,测算新能源电站的投资回报率非常简单,在全额保障性收购条件下,仅需要明确初期投资成本、预期发电量(即未来电费收益),即可确定投资收益率。

现在,全面推行市场化电价,带来相当大的不确定性。新能源电站投资,不再是一门好生意(可参看前文)。

有人形容,此举对于光伏的影响犹如531新政,当然对于行业的冲击可能没有当年那么剧烈。多家企业表示,除了要在今年5月31日前实现一部分抢装以外,还要继续观察新政带来的影响,以此调整公司业务战略。一位对浙江分布式市场熟悉的行业分析人士表示,新政发布以后,浙江的分布式市场价格迅速上扬,每块光伏板的价格从1400元迅速上涨至1600元,当然上涨的这部分费用,自然是是给到渠道商、业务员的费用。

新政之后,新能源上网电价将长期低于火电上网电价。新能源电力市场的游戏规则,从此彻底变天了!

图片来自网络

上帝在关上一扇门的同时,还会打开一扇窗。这句话,至少从短期看似乎并不适用于正经历生死考验的光伏。

先是调降出口退税税率,进一步加大了光伏制造企业的经营压力,紧接着就是新能源上网电价市场化改革,也将结束众多新能源发电企业的“幸福时光”。强列的政策信号显示,无论是在新能源的制造端,还是在应用端,所有的目标导向只有一个,就是要通过市场化的手段,推动新能源行业高质量发展。光伏去产能的过程,或将由此变得更加剧烈。

路透社在报道中认为,“在太阳能和风能发电设施蓬勃发展之后,中国正采取措施减少对可再生能源项目的补贴。对新建太阳能发电场的补贴减少,可能会给中国的太阳能行业带来更多压力。”

风电光伏产业,经过多年扶持已然发展壮大,在各类电源的装机总量中占比已达40%,现在到了为国出力、发挥价值的时候了。能源是百业之基。我们作为制造业大国和强国,能源成本当然至关重要。另外,新能源产业要想实现高质量发展,并在未来的能源结构中唱主角,率先实现市场化,也是必由之路。

另外一个现实原因就是,真的有点消纳不动了,相关的配电网虽然也在大力建设,电化学储能也在拼命搞,但仍适应不了风光的装机速度。

所以,光伏跌落尘埃的同时,储能即将兴起。2月17日,工信部等八部门印发了《新型储能制造业高质量发展行动方案》。

户用分布式的逃亡

一直以来,只要有项目、有指标,新能源电站投资就是一门稳赚不赔的好生意。

企业有没有实力实际上也不那么重要:想做项目可以找EPC开发商;资金有问题可以找外部投资人、银行等金融机构。项目开发、建设完成后,企业还可以转手卖给央国企,快速回笼资金、快速实现预期收益。

但是,风光发电全部市场化交易以后,情况就说不定了。新能源电站运营质量的高低将会更加分明,电站是不是一个好资产,也需要具体分析。

此前,山东曾多次出现过负电价。今年,这种现象甚至已经蔓延至了经济发达、电价更高的浙江。1月19日、20日,浙江省电力现货价格曾触及最低值-0.2元/度。

也因此,新能源上网电量的市场化改革预期影响下,从去年开始就已经有相当多的中小投资商、开发商逐渐退出分布式电站这个市场。

其中,户用分布式是投资商集体逃亡的重灾区。

根据国家能源局数据:2023年户用分布式光伏新增装机规模为43.483GW;2024年户用分布式光伏新增装机规模仅为29.55GW,同比下降32%!

现在,留在市场上的玩家往往经济实力更强,风控能力也更强。

当然,新政也并不完全就是洪水猛兽,未必一定导致新能源电站立即成为垃圾资产。

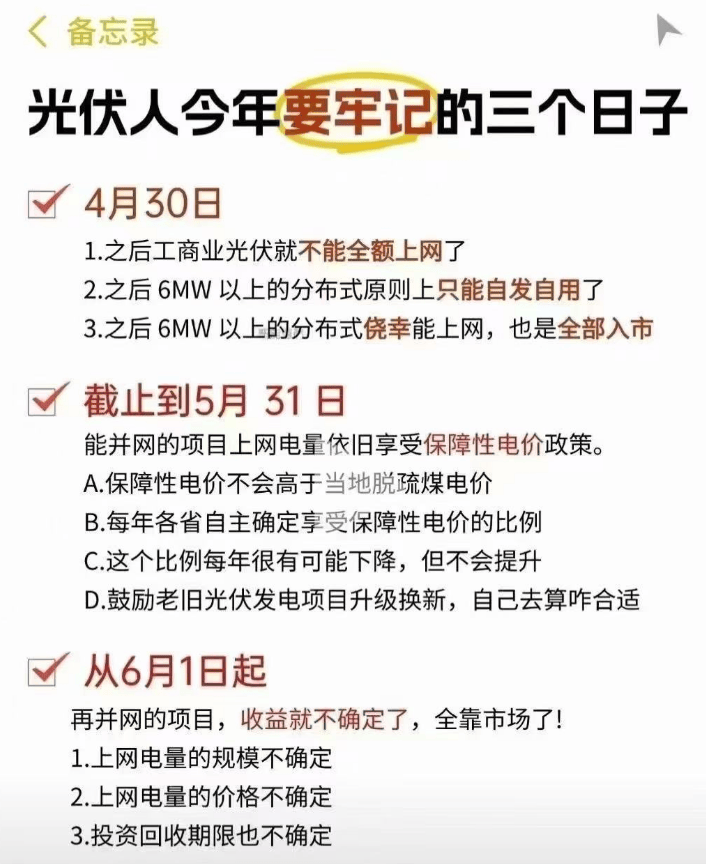

为了降低极端市场价格带来的风险,稳定新能源项目的中长期电价预期,《通知》提出一个“新老划断”+“可持续发展价格结算机制”。存量项目和增量项目,从2025年6月1日划断。

2025年6月1日以前投产的存量项目:通过开展差价结算,实现电价等与现行政策妥善衔接,机制电价按现行价格政策执行,不高于当地煤电基准价。

2025年6月1日及以后投产的增量项目:机制电量规模由各地根据国家下达的年度非水电可再生能源电力消纳责任权重完成情况,以及用户承受能力等动态调整,机制电价由各地通过市场化竞价方式确定。

机制电价一省一价,一年一调。

目前,各地均没有公布实施细则和机制电价究竟是多少。不过,一位从事电力市场交易的专家向赶碳号表示,他认为他所在的山东省的机制电价可能会在煤电基准价的90%左右。

一家光伏发电上市公司的投资者关系负责人对新政比较悲观。他认为:“老项目比新项目稳定性更强。新政下,任何项目收益率都难提升,只是降多降少的区别。”

另外一家上市公司高管也认为,2025年6月以后开发的新能源项目风险更大,投资需更谨慎,公司接下来可能会调整业务发展的重心。

新能源企业的生死考验

不过,一家未上市的大型民营光伏企业相关负责人对此则相对乐观。他表示:“公司对这项政策已有预期。新政策将会打开分布式光伏市场的天花板,企业将积极应对新的挑战,对未来充满期待。”

他认为,以后开发光伏电站将会越来越像开发地产项目,可能会赚钱,也可能会亏钱。

国金证券在一份最新的研报中指出,新政有利于重视α的新能源存量/增量资产,且认为“全面入市后将加大新能源公司收益分化,省内α公司脱颖而出。”

新政对新能源公司提出了全新的挑战。具有α能力的企业又是什么样的呢?

首先,风光电站的开发方向将会发生变化。

此前,新能源电站的开发更多考虑当地的风力资源、光照条件,以后会更着重考虑当地的消纳能力、电力价格。

申万宏源在研究报告中判断:“新能源全面入市,利于行业高质量发展及全国统一电力市场的建设。相较于光伏, 风电日内出力与需求曲线更为匹配,预计全面入市后盈利影响更小。同时东部地区电力消纳格局更优,东部海风盈利稳定性无虞。”

而在光伏发电方面,电力需求大的东部地区也较中西部地区有明显优势。更有甚者认为,西部地区若不解决消纳的问题,新能源电力继续投资或将变得没有价值。

另外,此前的新能源电站运营方式比较简单,不同企业之间的能力未能表现出明显的差异。

山东一位从事电力市场交易的专业人员分析称:“以后新能源电站的管理肯定会非常精细。负电价的时候,一些风电、光伏电站可能就会利用技术手段不发电或者是少发电。”

第三,新能源全面入市同样对新能源企业的交易能力提出更高要求。

申万宏源研报认为,“现货交易将直接考验新能源企业高频报价能力,而中长期交易将更加考验供需两端资源配置与项目匹配能力。”

一家有竞争力的新能源公司,应具有卓越的投资眼光、高超的技术能力以及高频电力交易能力。新政对企业的开发、建设、管理、销售、运维各个环节都提出了很高的专业要求、技术要求。

风光电站的蛋糕,换一种良性的切法

新政实行后,新能源市场的“灰色空间”也将被大幅压缩,“路条”、“指标”这些事物的价值将会缩水,新能源电站的价值链也将重构。

根据彭博新能源财经(BNEF)的报告,2025年全球光伏发电的基准平准化度电成本(LCOE)预计较2024年进一步下降31%,固定轴光伏发电成本将降至历史新低。

在中国,光伏度电成本已降至0.30元/kWh以下,部分优质资源地区(如新疆、青海)的地面电站成本甚至更低。

广发证券在《光储行业 2025 年投资策略》中表示,以中国目前光伏EPC造价2.8元/W、储能0.8元/Wh测算,光伏+储能的综合度电成本为0.260/0.326 元/kWh。

理论上,新能源电站一次性投入较大,运维成本比化石能源要低,理应是一个高毛利的行业,净利润率超过10%才合理。但是,目前相当多的新能源发电企业却处于微利状态。

分布式企业不赚钱,有的是为了跑马圈地、故意卷出来的。“罪魁祸首”,当属卷王创维。

处于户用分布式光伏前三名的创维光伏,是创维集团的子公司。创维的公告显示:2023 年创维光伏毛利率为8.2%,创维光伏的净利润率约3%-5%。企业毛利率和净利率双低的原因,是创维光伏为了跑马圈地,快速抢占市场,把利润留给能够提供屋顶资源的“中间商”。

一位东北的分布式企业负责人表示,创维+华夏金租的租赁模式,让整个户用分布式光伏市场陷入一片混战,一家企业的不理性,让整个行业再无合理利润。

还有一些掮客专门倒卖路条。政府虽有禁令,却屡禁不止,仍有寻租空间。新政将施行备案制,路条的价值将会被大幅度削弱。

压缩“中间商”,压缩灰色地带,将有助于利润回归新能源企业。

此外,新政或还会影响地方政府的招商。

此前地方政府在招商活动中会“奖励”或分配一些风光指标给企业,或是企业要求地方政府分配风光指标。甚至是一些企业本无意于投资开发新能源电站,但是考虑到稳定的收益,也会全盘接受。可以说,现在几乎没有哪一家光伏制造企业没有光伏电站开发业务。

新政后,新能源上网电量全面进入市场,风光指标也可能就不那么香了。新能源电站业务,将会回归到专业、专注的企业手中。这正是市场化的意义。

绿色的意义

按照2022年发改118号文,新能源全面入市的时间节点本来定在2030年。

现在提前实现,有两大客观原因:截至2024年底新能源装机已达14.1亿千瓦,超前投资下,提前6年实现了装机目标规划(即,2030年底新能源装机总量达到12亿千瓦),继续保障收购的压力较大;另外,新能源的生产制造成本快速下滑,继续按原固定电价上网,对传统发电企业有失公平。

但是这些客观原因的背后,是中国新能源企业在技术、市场方面的共同努力。现在要求新能源全面入市,不免有些残酷。

同时,也有人认为,新政强调了新能源电力的缺陷,即“新能源发电具有随机性、波动性、间歇性,特别是光伏发电集中在午间,全面参与市场交易后,午间电力供应大幅增加、价格明显降低,晚高峰电价较高时段又几乎没有发电出力,新能源实际可获得收入可能大幅波动,不利于其可持续发展”。这当然是一个理由。

但我们似乎也忽略了另外一个理由,新能源发电的绿色价值,这一点需要对化石能源征收碳税,然后再放在一起对比才更为公平。当然,通知也提到,“完善绿色电力交易政策,申报和成交价格,应分别明确电能量价格和相应绿色电力证书(以下简称绿证)价格;省内绿色电力交易中不单独组织集中竞价和滚动撮合交易。”

尽管新政推行以后,新能源装机或出现下滑,一些乐观的企业在看到挑战的同时,也看到了希望和机遇。

就机遇来说:市场化改革往往伴随着市场准入的放宽,允许更多的市场主体参与新能源发电和交易。这不仅增加了市场的自由竞争,也会扩大新能源的渗透率,使得更多的消费者能够接触并选择新能源,提升市场需求。

此外,新能源市场化交易,受各地电力供应与需求的影响。若是想要提升风电、光伏电站的投资收益,提高交易价格,就需要各地提高企业针对发电量和电价的预测能力,优化电站运营、储能管理,助力电网调度、创新商业模式等。未来,新能源企业或将成为更纯粹的科技企业,特别是在AI加持之下。

后记

2024年,光伏发了8400亿度的电,2025年还将远远大于这个数!这是因为,除了2025年的新增光伏装机出力以外,2024年这277GW的新增装机中,有175GW是在下半年完成的,而且集中在第四季度完成并网。

赶碳号算了一下,这8400亿度电,相当于约2.6亿吨标准煤!

这是一个什么概念呢?据中国煤炭资源网供需数据显示,2024 年我国电力行业消耗动力煤26.51亿吨。

因为有了光伏发电,我们一年光在发电上就少烧了十分之一的煤,而且还减少了68.93 亿吨的碳排放!

更重要的是,建立新型电力市场体系,对于一个制造业产能占到全球35%的工业大国来说,能源安全、能源自给又是何等重要?!除了风光储,我们似乎真没得选!

能源革命,是一场产业革命。任何革命,任何产业革命,都不会一帆风顺。市场化是大势所趋,关键是要真正的市场化,针对市场参与各方做到相对公平。就像小孩要断奶,学走路要摔跤一样,新能源入市,阵痛并不可怕,长痛不如短痛。

前不久,一些有识之士也在呼吁,在建设新型电力市场过程中,风光储这样的新质生产力,终将逐步影响并改变已经不能完全适应时代发展的生产关系。对此,我们要充满信心。

大势不可违!只有努力,才能让梦想照进现实。在血色中,我们仍要看到微光——即便有美国化石能源的逆流,也有中东全力摆脱路径依赖的顺流,以及气候危机之下全人类的命运。更何况,随着光伏储能降本增效,以及在能源管理领域AI的加持,光储与化石能源实现同价,在越来越多地方成为可能。

京公网安备 11011402013531号

京公网安备 11011402013531号