文 | 锦缎

正当幻方(DeepSeek)与宇树叱咤A股,引得全球资本全面重估中国科技资产之际,“杭州六小龙”中的另一只,已经开始悄悄冲刺IPO了。

它就是群核科技。

显然,橡较DeepSeek与人形机器人的大热,“群核”这个名字还无法与投资者的肾上腺素相关联。翻阅公开信息,媒体亦多以“智能空间第一股”这样晦涩的定语为它加冕。

不过,能跻身到“杭州六小龙”之中,与幻方、宇树和游戏科学们并立,必定有些东西。更何况,背后投资者,还包括小米(顺为)、高瓴与IDG这些产业老炮。据说,这家公司的目标,是要奔向“千亿美元市值的世界级TOP科技公司”。

炙手可热如此,我们这就透过IPO申请书,盘盘它的基本面。

01 “桃园三结义”

公开资料显示,群核科技成立于2011年,公司创始人为黄晓煌、陈航和朱皓,目前三人分别持有公司15.46%、11.04%和4.22%的股权。

说起来,群核科技的创始背景,属于典型的学院派。三位创始人,为美国伊利诺伊大学厄巴纳-香槟分校的计算机科学研究生期间的同窗。其中黄晓煌和陈航缘分还要更深,两人皆于2007年毕业于浙江大学计算机科学专业。

群核科技三位创始人,左起:朱皓、黄晓煌、陈航;天下网商

自古以来,“三结义”的开局,都容易做大事。

三人在专业领域中不仅有名校背书,还有大厂的认证:其中,黄晓煌曾在英伟达任职1年,负责NVDIA CUDA及其他软件的设计和开发;陈航则自2007年起,一直担任杭州亿脑智能科技的非执行董事;朱皓在2009年至2012年,先后在亚马逊和微软担任软件工程师。

2012年,公司成立次年,便构建了自身第一个专有的GPU集群,用以打造产品原型。一年之后,面向基于家装设计领域的平台型软件产品“酷家乐”问世,随之开启对外融资、做大做强之路。

2013年至2021的8年间,群核科技累计对外开启11轮融资,合计获得约2.95亿美元的外部投资。投资机构群体中包括不少知名的明星资本,有IDG资本、高瓴资本和顺为资本等,三家机构分别持有公司12.89%、12.6%和9.68%的股权。

值得注意的是,正是因为对外融资频繁且参与者众多,导致群核科技股权高度分散,三位创始人虽然担任公司核心职务,但并未签署一致行动协议。因此从股权上看,公司似处于无实际控制人状态。

02 “拿锤子找钉子”

从业务发展上看,群核科技玩的是一场“拿锤子找钉子”的游戏。

这样的表述,绝非贬义。一如每个科技代际转换过程中,总是一群天才盗火者,从无到有似的魔法般,以他们领先时代的洞见,创设出崭新的商业时空与跨时代产品。

群核科技亦正符合“盗火者”的设定。

这家公司的业务始于空间设计和可视化,但不同于“平面-3D”那个photoshop时代,它的愿景,是以AI(高性能计算)驱动出一个平行的物理世界。

因此,群核科技是一家典型的AI原生公司,其核心生产力即来自于日后被OpenAI引爆的GPU芯片。

群核科技创始团队最初为了支持需要高性能计算的应用,在GPU普遍于本地运行的惯例下,开创性地将GPU放到云端。而在彼时,大行其道的云计算商业模式,还是亦CPU集群为主导。创业之初,群核科技的第一个iDea,是利用GPU实现“物理正确”的渲染引擎——要求渲染出的图片产生的视觉效果,与真实的物理世界一模一样。这也是公这家公司成立后,迅速构建专有的GPU集群的原因。与之对应的是,那个时候,GPU最大的用处,还在于打游戏以及挖矿。也正是从游戏、挖矿到高性能并行计算这样的范式分野,先后成就了腾讯、币安与OpenAI这些不同的产业符号,以及最近这个时代最大的科技BOSS——英伟达。

某种意义上,群核科技的价值,就是体现在于对时代最先进生产力的敏感性,以及对其底层逻辑“know-how”的捕捉与实践,并做到了知行合一。

纵观历史,凡是率先意识到要去掌握最先进工具的个体与族群,都成为了时代的王者——腾讯、币安与OpenAI如是,智人战胜所有地球生物脱颖而出更是如此。

但通向悟道之路都是曲折崎岖的。

即使冥冥之中猜中了上帝掷出的点数,群核科技在创业伊始依旧面临着生存的难题。这家公司发现,单独出售渲染的云服务,果然难以谋生。于是“病急乱投医”般开始各种商业化造血试错:在尝试过机器人、家居、电影等诸多行业后,选择了当时市场反响最好、下游更愿意为其埋单的家装行业。

此处仍然需要对万科乃至恒大这些跌落神坛甚至坠入黑暗的过往时代枭雄们表示出一点尊重的是,正是那个草莽时代,造就了国内家装行业的爆发期,群核科技推出“酷家乐”家装设计服务平台,得以成为支撑其融资造血续命的关键。

迄今为止,经过十余年的发展,群核科技不仅开发了面向国际市场的“Coohom”,还通过增强型BIM功能开发了“酷空间”,将设计功能扩大到商业及工业空间。并且,在大模型的加持下,推出了面向室内环境AI开发的下一代空间智能解决方案“群核空间智能平台”。

伴随着平台功能的持续完善和强化,群核科技从家装设计延伸至家居行业,从设计与可视化横跨到生产端,客户也从装修公司、设计师拓展至各类型的软装、硬装企业。

例如,设计师在软件平台上设计完成后直接向制造商传送尺寸、材料等数据,而制造商则利用兼容的CAM功能实现自动化生产。

凭借独树一帜的硬能力和丰富功能,在免费增值商业模式下,群核科技的用户数量持续增长。

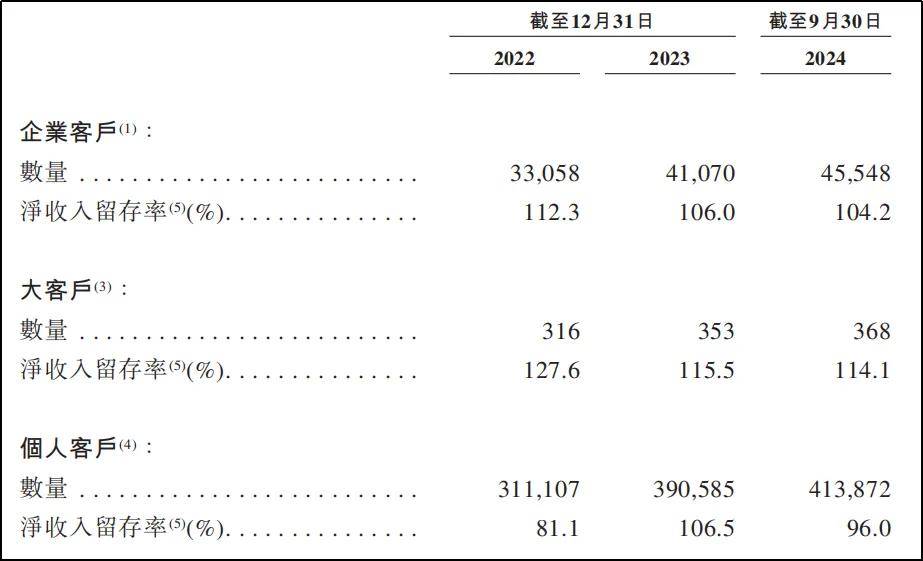

2022年至2024年前三季度,公司服务的个人客户数量分别为31.11万名、39.06万名和41.39万名,企业客户数量分别为3.3万名、4.11万名和4.55万名。

2024年,平台的约活跃访客数高达0.86亿名,月均活跃用户数达到270万,成为全球最大的空间设计平台,并以22.2%的营收份额位居国内第一。

03 “世界模拟器”

“如果说用家居Saas来概括群核科技,那是对群核科技最大的误解”。在这家公司的野望里,家居SaaS产品是恰饭用的,成为“物理世界模拟器”才是它的终极追求。

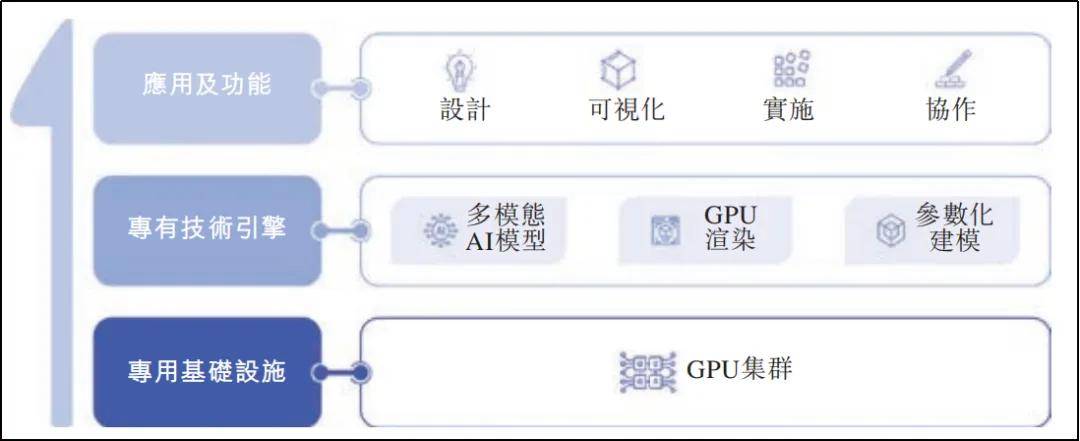

本质上,当前所有与人工智能相关的产品打造与愿景的实现,都绕不开算力、算法和数据三大基础条件。在群核科技的发展过程中,亦是遵循这些核心资源的不断扩张:

·算力方面,由5400台配备中央系统及定制硬件的服务器构建起的GPU集群,以此来为各业务做运行支撑;

·数据和算法方面,由3.62亿个3D模型及空间设计元素配合人工智能形成了“物理世界模拟器”。

长期以来,在外界看来,算力的构建是可以花钱快速实现的。直到OpenAI横空出世,以及DeepSeek的骤然崛起,让更多人意识到,相同构造的算力在不同的团队手中,取得的结果是如何大相径庭。某种意义上,群核科技得以成为全球最大的空间设计平台,占据中国同行业最大市场份额,乃至跻身所谓“六小龙”,便证明,它对于算力工程的理解,并不是他人可以轻易做到的。

与此同时,算法的独家收敛,以及专家级数据的不断演化与沉淀,更是群核科技这类科技新势力核心价值所在,与不断进化的算力工程正力形成核心技术飞轮,三位一体,成为打开未来想象空间——“世界模拟器”的秘钥。

这一秘钥,凝结为一个具象词汇,便是:高价值合成数据。

从家装延伸到工业/商业(工厂、零售店等)以及到电子商务(渲染出虚拟环境),实际上都是群核科技在迭代升级中对“合成数据”的复用,这也是其绝对的核心资产。做合成数据的企业很多,但是能够做包含真实物理规律、大规模且高质量合成数据的公司,全世界范围内可能只有群核科技一家——“如果你知道还有第二家,麻烦请告诉我”,黄晓煌在一次媒体采访中说道。

理论上,任何需要在现实环境中训练的产品——一如当下最热的机器人、机器狗,凡是需要以符合真实物理的场景呈现效果的产品,都是群核科技潜在可涉猎的产业领域——相比纯粹的生成式内容,比如Sora,群核科技基于物理正确所产生的效果,更加符合真实世界。

最直接的应用场景就是做机器人训练,学术界已经验证,通过合成数据做机器人训练能够达到与真实世界95%的正确率,在此模拟数据中训练机器人要比在现实中训练更具性价比和可扩展性。

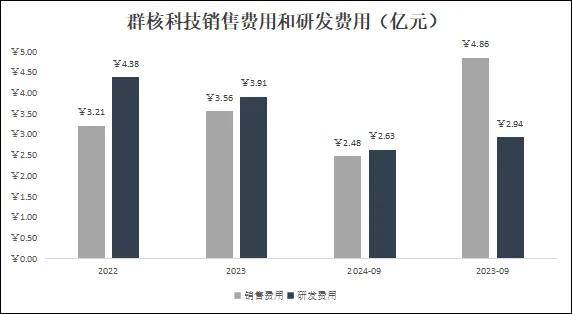

诚然,关于“物理模拟器”这一愿景,文字表述颇为容易,但现实实践则代价高昂——IPO申请书显示,2022年、2023年及2024年前三季,群核科技研发投入达4.37亿元、3.9亿元、2.63亿元,占同期公司营收的72.9%、58.9%、47.6%。也就是说,群核科技迄今为止仍处于“入不敷出”局面,大多数现金流都流入到了为愿景买单的过程中了。而这,也是其10多轮融资之后,迫切需要IPO的核心原因之一。

04 伟大的梦想,都格外烧钱

近年来,群核科技不断丰富产品功能吸引大量用户,业绩也逐年向好。

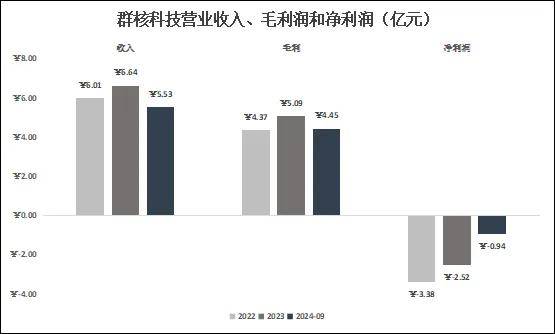

2022年至2024年前三季度,群核科技营业收入分别为6.01亿元、6.64亿元和5.43亿元,毛利率从2022年的72.71%持续增长至80.47%,非IFRS口径下净利润分别为-3.38亿元、-2.52亿元和-0.94亿元。

超高的毛利率但未能实现盈利,主要因素在于巨额的营销费用和研发支出,两项费用合计在2022年占当年营收比重高达126%,吞没了所有的毛利润。

值得注意的是,虽然公司近两年不断推出新的应用和产品,但是研发费用及占比却在逐年下降,从2022年的4.38亿元降至2024年前三季度的2.63亿元,占营收比重从72.88%持续滑落至47.56%。

从战略上看,公司有意将资源向企业客户(尤其是大客户)倾斜,毕竟大客户占比不到千分之一的大客户贡献了公司超四成的营收;但重点在于,或许因为营销开支缩减而导致所有客户群体的“净收入留存率”皆出现下滑。

缩减营销费用和研发开支,一方面是战略选择,另一方面也跟资产状况相关。

早在2021年6月,群核科技便向美国证券交易委员会提交了F1表格申请上市,且在当年10月份获得最后一笔E+轮的近1亿美元的融资,彼时投后估值来到了22亿美元;但受到外部环境和投资者情绪影响,导致发行计划迟迟未有实质进展,直到2023年2月宣布放弃F1表格,美股上市计划告吹。

近三年下来,群核科技一方面推广业务、另一方面又保持高强度的研发投入,虽说业绩好转但也累计亏损高达6.84亿元,自身造血能力不足且未获得新融资的前提下,账面现金保有量自然持续缩水,从2022年的7.36亿元降至2023年的5.8亿元,而到2024年三季度末仅剩下4.23亿元了。

以2024年前三季度数据来看,销售费用、管理费用和研发费用合计支出5.88亿元,同期毛利润为4.45亿元,净支出1.43亿元(2023年该数据高达3.34亿元);即使按照全年2亿元的净支出,账面现金也支撑不了多久了。

这也正是,群核科技急于其他“五小龙”,申请港股上市的原因。

伟大的梦想,在值钱之前,都格外烧钱。关于这个梦想,黄晓煌在一次采访中笑谈道——

“当然是越大越好,比如1000亿美元以上的世界级TOP科技公司。”

京公网安备 11011402013531号

京公网安备 11011402013531号