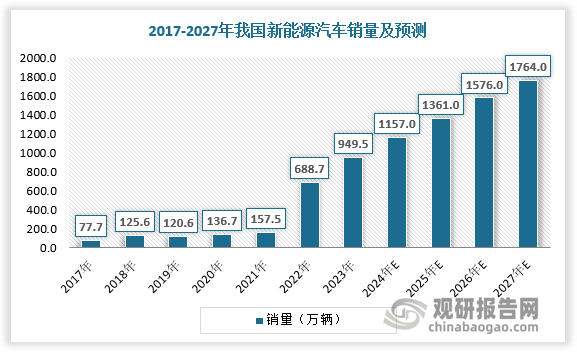

一、车载电源市场规模

车载电源是新能源车交流充电的关键配件,可将交流电转为直流电为电池充电,应用于家用慢充等场景。新能源汽车销量迅速增长,为车载电源提供广阔空间。根据数据,2023年国内新能源汽车销量达949.5万辆,车载电源市场规模达320亿元左右。预计2027年我国新能源汽车销量将达1764万辆,车载电源市场规模将超500亿元。

数据数据中心整理

数据数据中心整理

二、车载电源主流产品类型

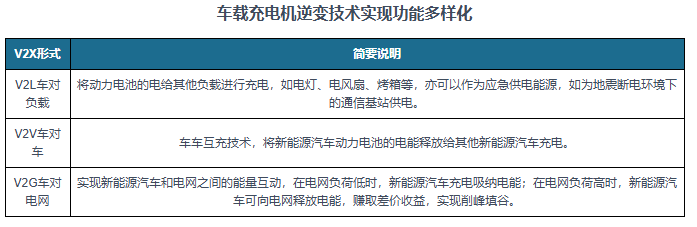

车载电源一般指的是新能源汽车电源中的车载充电机(OBC)和载DC/DC变换器等产品。目前主流产品类型为双 OBC,同时具备逆变功能,可使新能源汽车反向供电。

资料整理

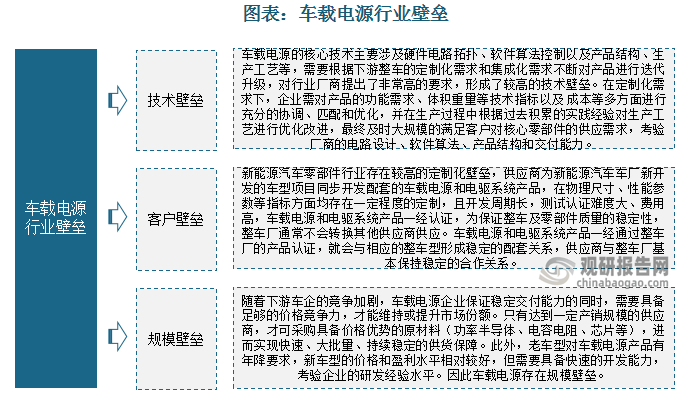

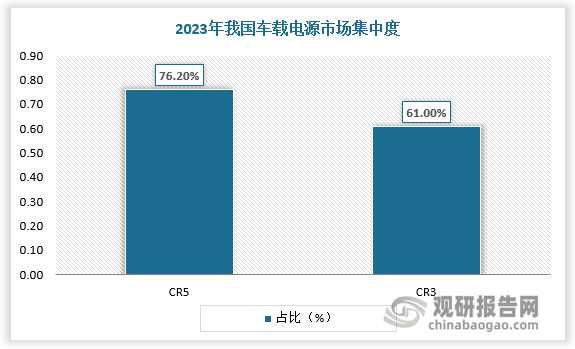

三、车载电源行业壁垒及市场集中度

车载电源具有客户壁垒、技术壁垒、规模壁垒,行业进入门槛较高,市场相对集中,2023年CR5市场占有率76.2%,CR3市场占有率61.0%。

资料整理

数据数据中心整理

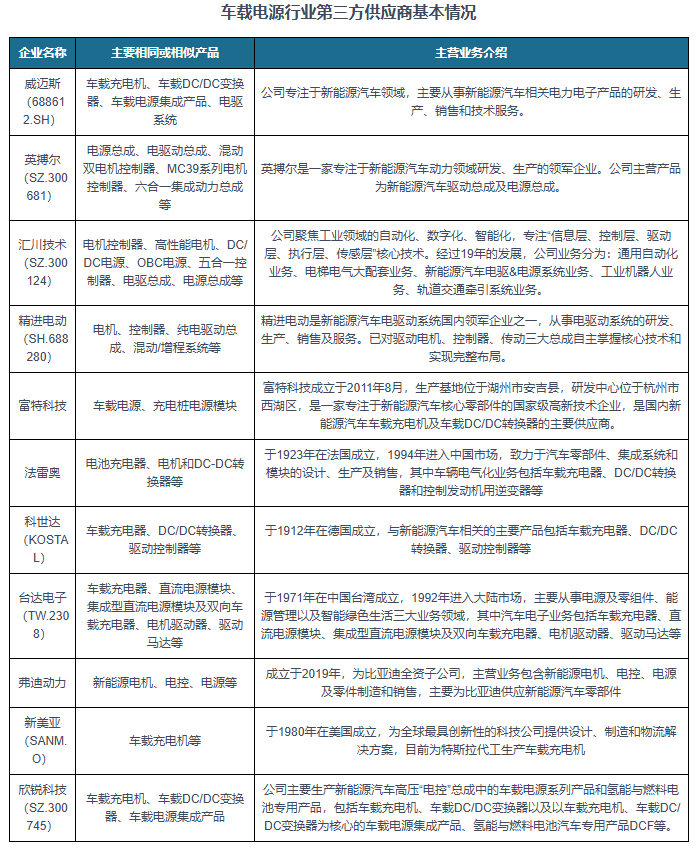

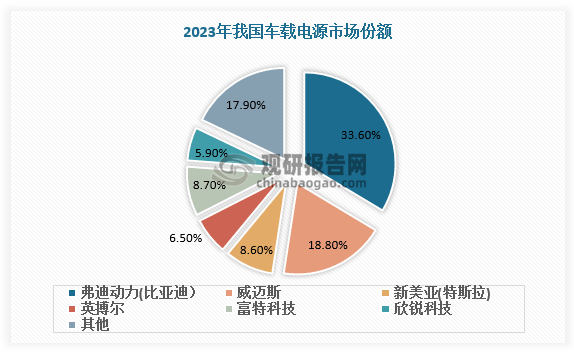

四、车载电源行业参与者及市场份额

车载电源行业参与者分为三类:一是自产自用为主的新能源汽车整车厂,在早期缺乏第三方供应商背景下,形成了垂直一体化的供应链模式,目前该类整车厂已逐步向第三方供应商采购,代表包括特斯拉、比亚迪等;二是传统燃油汽车零部件供应商,凭借在传统燃油汽车零部件领域的技术积累,积极开发新能源汽车领域产品,代表包括法雷奥、大陆集团等;三是电力电子领域厂商,代表包括威迈斯、欣锐科技等。近年来,造车新势力的崛起为第三方供应商提供机遇,市场份额实现快速提升。

资料整理

数据显示,2023年威迈斯、英搏尔、富特科技、欣锐科技总市场份额达39.9%,分别占比18.80%、6.50%、8.70%、5.90%。

数据数据中心整理(zlj)

京公网安备 11011402013531号

京公网安备 11011402013531号