对国内市场依赖严重营收又集中于东鹏特饮的东鹏饮料,东南亚市场正成为胜负手!

黑神话悟空超90亿,哪吒2超120亿,中国的文化产业正迅速崛起。

而在文化产业崛起的背后,是中国食品、饮料正走向全世界。

2024年,元气森林覆盖全美591家Costco,进入韩国乐天百货等主流渠道;

王老吉在北美、东南亚等14个华人超千万的国家布局,发布海外独立品牌“WALOVI”;

蜜雪冰城海外门店突破5000家,东南亚市场占主导(越南+印尼约3600家),前三季度海外收入近10亿元;

继游戏和中国视频内容之后,食品饮料出海正成为新的发展潮流。

而在国内一众饮料企业中,市值超千亿的东鹏饮料则格外让人注意,2024年东鹏饮料营业收入预计为160亿元,同比增长超40%,距离曾经立下的200亿目标又近了一步。

但营收飞速增长的背后是产品和市场的“一条腿走路”:

产品方面,160亿营收超83%依赖东鹏特饮这单一产品。

市场方面,几乎全部来自于国内,海外市场聊胜于无。而国内食品饮料市场的竞争堪称全球最激烈的地方,这样长期下去,必然将面临一众后来者的挑战。

于是在放弃瑞士交易所后,东鹏饮料转战港股募资10亿美元,试图以港交所为“跳板”实现全球化扩张。

01 “一条腿走路”的东鹏

提及功能饮料,红牛无疑是许多人心中的首选品牌。但东鹏饮料却以较晚的起步时间迅速崛起,成为市场上的新星。

2009年,东鹏饮料针对蓝领消费群体对红牛价格的承受能力有限,推出了自家的能量饮料产品——“东鹏特饮”。

此时红牛在中国能量饮料市场的占有率高达90%。

出人意料的是,在红牛主导的市场中,东鹏饮料竟然能够成功地脱颖而出。

根据尼尔森的数据,2016年东鹏饮料在功能饮料市场占比还不到10%,位居行业第四;到了2023年,东鹏饮料的销售额市占率已跃升至25%,仅次于红牛。若从销量市占率来看,东鹏饮料在2023年更是高达43.02%,继续稳居行业首位。

但销量居于第一的东鹏并不意味着可以高枕无忧。产品的甜度过高和产品线单一仍然广受诟病。

首先是“过高的甜度”,此前有媒体报道,第三方检测机构对12款功能饮料进行了检测,包括红牛、东鹏特饮、魔爪等品牌。结果显示,每100毫升东鹏特饮中含有14.6克糖分,相比之下,红牛为6.9克,而魔爪仅为3.3克。

而就是糖分爆发的东鹏饮料,在2024年业绩再次迎来爆发。全年营收超过160亿,同比增长超过40%;归属于母公司的净利润超过31亿,同比增长超过50%,营收和净利润均实现了爆发式增长。

对此,东鹏饮料官方回应称,去年推进全国化战略,不断强化渠道运营能力,持续加强冰冻化建设,提升全品项产品的曝光率、推动终端销售;同时积极探索多品类发展,培育新的增长点。

而这个新增长点主要指的是电解质水品牌“补水啦”。

数据显示,2024年前三季度,东鹏特饮旗下的电解质水品牌“补水啦”实现营收12.11亿,同比增长高达290%,营收占比从3.58%提升至9.66%。而东鹏特饮的营收占比则从2023年的92.57%降至83.86%。

尽管“补水啦”的增长在一定程度上得益于消费者健康意识的提升以及运动、旅游等场景的普及,但在竞争日益激烈的电解质水市场中,仍面临诸多挑战。

首先“补水啦”在东鹏饮料整体营收中的比重仍不足10%,同时随着电解质水概念在消费者中的普及,想要从短期的火爆走向长期的稳定发展,难度依然很大。

因为电解质水在国内市场始终属于小众领域,很长时间默默无闻,直到2022年元气森林推出的外星人品牌以47%的市场份额成为行业领导者,电解质饮料品类才真正开始受到关注。

2023年,外星人电解质水的年销售额超过35亿,同比增长近三倍,除此之外,宝矿力水特和佳得乐也是该行业的知名品牌。面对众多竞争者,补水啦想要在消费者心中占据更多份额,短期内并不容易。

如果产品暂时只能“一条腿走路”,那能不能同众多出海企业一样,开拓海外市场,实现市场的“两条腿走路”呢?

02 海外市场方兴未艾

从现在东鹏饮料的海外市场来看,海外营收贡献情况基本上还处于聊胜于无的状态。截止到2024上半年,东鹏饮料来自海外市场的营收只有1481万,相较于同一时期的总营收几乎可以忽略不计。

而元气森林已经进入了美国、东南亚等40余个国家和地区,在美国亚马逊气泡水畅销榜进入前10,蜜雪冰城也打入东南亚市场,2024年海外营收也超过10亿元。

在国内攻城略地的东鹏饮料,对海外市场也心存野望。

而这也是作为国内A股饮料行业市值第一的东鹏饮料,在市值突破千亿后的下一个看点。

而东鹏国际化的第一站,就选择了和中国在文化和饮食习惯上高度相似的东南亚。

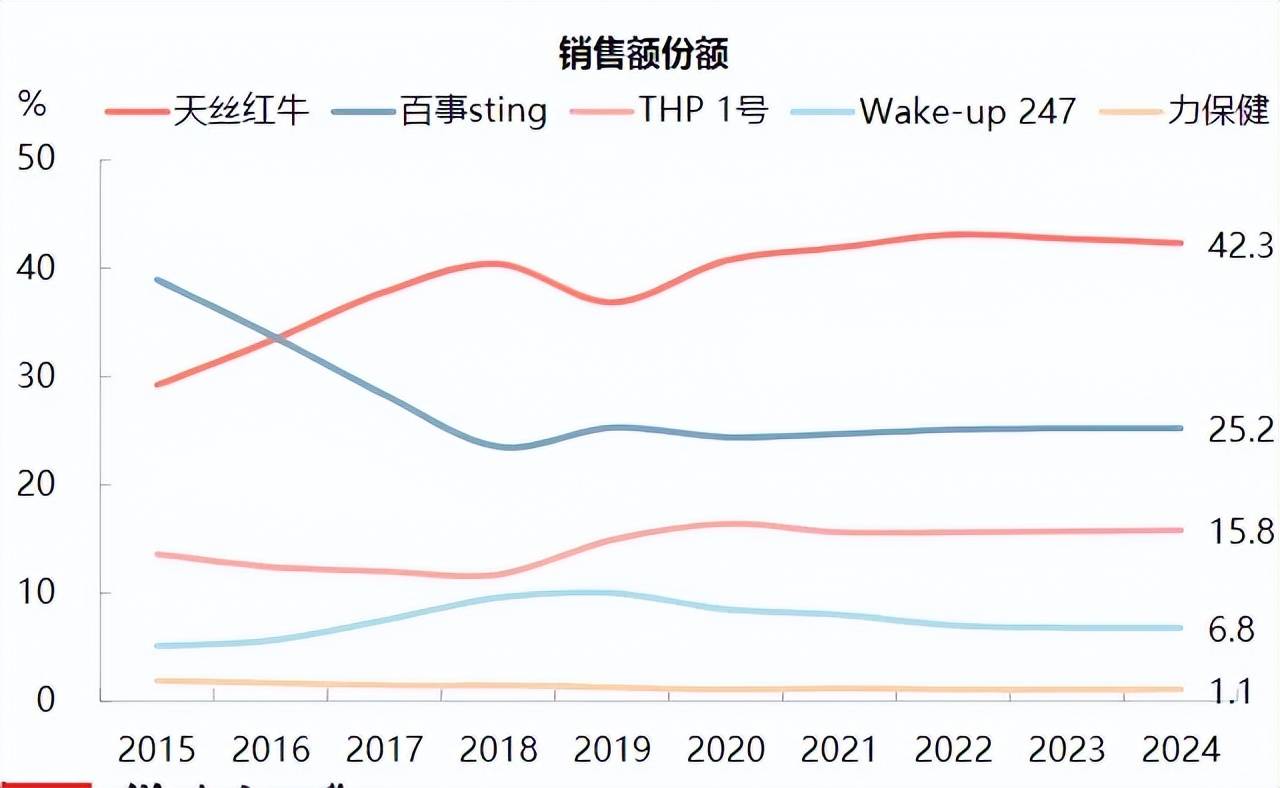

而在东南亚市场中,必争市场就是越南和印尼。当前越南和印尼市场都寡头林立,以越南为例,天丝、百事为第一梯队,份额皆在20%以上,百事占据越南第二、Osotspa、卡拉宝为第二梯队,份额10-15%,THP、亚洲啤酒、马山等本土品牌为第三梯队,份额介于2-10%之间。

相较越南市场的两强天丝和百事,东鹏性价有一定占优,东鹏可发力大包装+低价的中间位置,发挥中国大牌优势。

而这就对面向东南亚市场的供应链提出了更高的要求,为了布局东南亚市场,东鹏饮料于2024年底,投资12亿元设立海南东鹏食品饮料有限公司。

项目计划在2026年下半年竣工,以此来作为面向东南亚市场的“前进基地”。

除了和越南毗邻的海南基地,东鹏饮料在2024年底还发公告称,准备在印尼投资2亿美元设立分公司,再加上华南原有的基地,面对东南亚市场的产能建设已经基本到位。

从当前东鹏在东南亚市场的建设情况来看,2026年-2027年产能将逐步释放,而从当下东南亚市场的情况来看,东鹏饮料想要顺利推进仍有众多问题需要解决。

第一:渠道碎片化,泰国70%,越南超过50%的饮料是通过街边小店销售,东鹏需重建类似中国“百万终端”的深度分销网络,预估渠道建设周期需可能需要很长实践。同时东南亚电商渠道滞后,电商渗透率仅11%(中国达46%),短期难成销量主渠道。

第二:水土不服问题,东南亚消费者偏好椰子、榴莲等热带水果风味,而东鹏主打的柑橘味可能需要时间调整配方适应消费者,而这个过程中怎样打造自身口味特点则是东鹏需要关注的重点。同时印尼的Extra Joss、越南的Number 1等本土品牌以0.5-1美元/罐的价格抢占大众市场,这将对东鹏的性价比策略构成直接冲击。

第三:形象重塑问题,由于东南亚消费者对华产品牌还存在一定的刻板印象,蜜雪冰城在东南亚的广告投放强度就达到于国内营销费用的3倍以上,前期品牌形象如何塑造也是摆在东鹏面前的一大难题。

03 结语

出海,是未来五年所有国产消费品牌的必答题,对东鹏饮料而言,东南亚市场还仅仅只是第一站,伴随着一带一路的建设,未来还有望向以中东非、印度为代表的新兴市场拓展。

例如印度市场当前正处于高速增长阶段,2024 年市场规模达11.5亿美元,过去5年复合年均增长率(CAGR)高达46.5%,且市场格局尚未稳定。

中东和非洲市场同样规模庞大,2024 年达81亿美元,且每升平均售价高达在3美元以上。其中,南非和尼日利亚等主要国家市场增长势头强劲。目前大牌林立的市场格局看似竞争激烈,但也为东鹏创造了差异化竞争的机会。

以上市场经营状况如何,将是东鹏饮料能否完成200亿营收目标,站稳当前1000亿市值的最大考量点。

但在此之前,还需东鹏饮料开拓更多产品线,减轻对单一产品依赖,针对不同市场和消费者习惯做出改变,改变的深度或许最终将决定东鹏饮料的高度。

京公网安备 11011402013531号

京公网安备 11011402013531号