文|未来迹FBeauty

编者按:

在以新质生产力促进高质量发展理念的引导下,最近几年中国香妆行业正展现出蓬勃活力与无限潜力。

各企业通过增加研发投入培育新质生产力,推动科技创新与产品升级,正在逐步摆脱低水平重复竞争,不仅为香妆行业的健康发展营造了新的更健康的环境,也正在改变产业竞争格局。

为了更真实地反映这种市场变化,推动行业持续健康发展,中国香妆协会产业研究中心潜心研究行业数据,建立行业大数据平台,计划按月、季、年发布产业大数据报告。并由《中国香妆》和《FBeauty未来迹》联合发布。

从市场规模的稳步扩张到消费偏好的多元变迁,从新兴品牌的崭露头角到技术革新的深度渗透,这些数据不仅折射出企业的奋进成果,更反映出国家政策引导下行业生态的积极演变。它们犹如精准罗盘,将助力从业者洞察先机、精准决策,推动香妆行业在政策护航下破浪远航。

行业基本面:1月交易额接近500亿元,抖音和拼多多成增长引擎

2025年1月淘天、京东、抖音、快手、拼多多5大电商平台化妆品交易总额约为496.28亿元,同比增长10.78%;销量约为6.63亿支,同比下降4.2%。

值得注意的是,分渠道来看,抖音以251.25亿元的交易规模和同比22.32%的增速成为拉动大盘增长的核心渠道;此外,拼多多以44.89亿元的交易额和305.55%的同比增长,对大盘增长也贡献颇大。

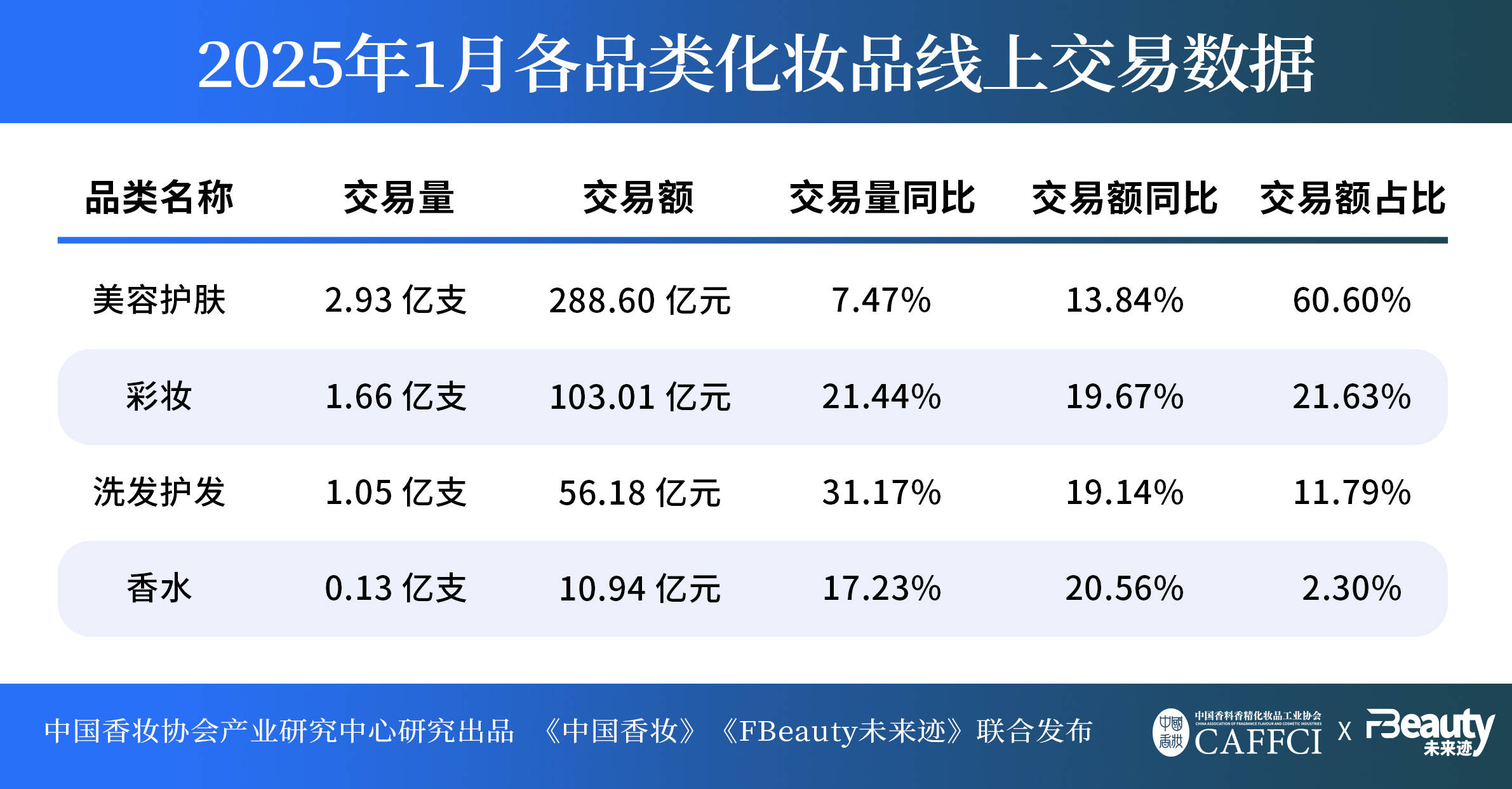

品类表现:礼赠经济爆发,面护套盒和香水大单品最受欢迎

从交易品类来看,美容护肤品以288.6亿元的交易额和60.6%的占比,占据着绝对支配地位。其次是彩妆、洗发护发和香水,其中香水以20.56%的同比增长成为最受欢迎品类。

香水交易额的大幅度增长可能和春节引起的礼赠需求增加有关。

如果进一步分析消费者的礼赠需求会发现,面部护理套装和彩妆套装是最受欢迎的礼赠产品。数据显示,2025年1月化妆品面部护理套装交易额为56.85亿元,同比增长11.38%;彩妆套装交易额为3.82亿元,同比增长33.21%;但香水套装交易额同比下滑2.03%。结合香水线上整体交易额增长20.56%来看,消费者的消费习惯仍然以“黄金单品”为主,对香水套盒的接受度并不高。

重点品牌表现:韩束夺冠,谷雨爆发,百雀羚归来,丸美加速

从TOP10品牌的表现来看,韩束以8.74亿元的交易额夺冠,欧莱雅紧随其后,珀莱雅以5.45亿元的交易额居第三。

值得注意的是,谷雨以43%的同比增长成为2025年1月TOP10品牌中,增长最快的品牌。如果将观察面扩大到TOP20品牌,有两个国货品牌尤其值得关注:

首先是百雀羚。过去几年其在电商领域的表现一直不温不火,但是2025年1月百雀羚以56.89%的高增长进入前20。这或许是一种积极的信号,意味着百雀羚在电商领域的表现即将发生变化。

其次是丸美。在经历了从线下渠道为主到线上渠道为主的转型之后,丸美2024年开始进入连续增长通道。2025年1月55.28%的同比增长显得非常亮眼,如果持续下去,丸美很可能会快速迈向50亿元规模。

趋势及风险提示:渠道变革深化,价格内卷风险仍在

抖音凭借内容电商与算法推荐成流量核心入口,但平台流量正在进一步向头部品牌集中。从1月份的数据来看,内容电商对货架电商的市场份额的侵蚀还没结束,货架电商面临很大的增长压力。

内容电商和货架电商之间的流量争夺战很可能会加剧,有很大概率将品牌再次卷入“价格战”。尤其是拼多多的高增长,有一定概率让线上价格战换一种形式继续进行。品牌需着眼全局重构线上线下渠道布局,找到逃离价格战漩涡,保持品牌溢价能力的有效路径。

数据说明:

1、以上数据包含淘宝、天猫、抖音、快手、京东、拼多多等主要电商平台的交易数据。

2、数据以《化妆品监督管理条例》界定的化妆品(以涂擦、喷洒或者其他类似方法,施用于皮肤、毛发、指甲、口唇等人体表面,以清洁、保护、美化、修饰为目的的日用化妆品”为统一口径,主要包括美容护肤品、彩妆、香水、口腔护理产品和洗发护发产品,不含美容仪、彩妆工具、口服美容产品等。

3、以上数据由中国香妆协会产业研究中心研究出品,《中国香妆》、《FBeauty未来迹》联合发布。

京公网安备 11011402013531号

京公网安备 11011402013531号