文丨牛刀财经 杜亮

广州银行怀揣多年上市梦想终未能如愿。

2025年1月17日,深交所发布公告称,因广州银行及其保荐人撤回发行上市申请,根据相关规定决定终止其发行上市审核。

(深交所公告)

信息显示,广州银行成立于1996年9月,前身为广州城市合作银行。2009年9月,获准更名为广州银行股份有限公司。2020年6月,广州银行向证监会递交上市申请。2023年A股实行全面注册制,广州银行IPO似乎看到了希望。

然而,广州银行的IPO进程一直处于受理未问询状态。期间因财务资料过期、更换申报会计师等因素,曾先后三次中止IPO申请。

IPO“梦碎”后,这家广东省内规模最大的城市商业银行,不得不再度面对业绩下滑、不良贷款率高企、资产质量面临挑战、合规问题频发等诸多待解难题。新任董事长李大龙能否带领广州银行实现逆转?

1、盈利能力连年下降

广州银行自身的经营情况难言乐观。

首先是盈利能力连年下降。

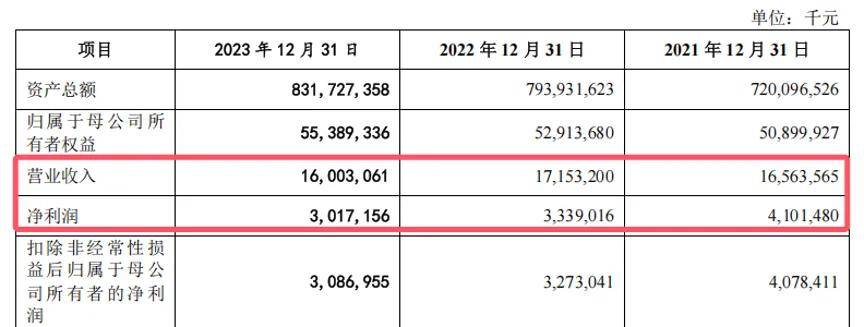

招股书显示,2021年到2023年,广州银行各期分别实现营业收入165.64亿元、171.53亿元、160.03亿元,呈连续下滑态势。同期净利润分别为41.01亿元、33.39亿元、30.17元,与2020年净利润44.55亿元相比,出现“三连降”。2023年首次出现营利双降的局面。

(招股书)

作为银行主要收入来源之一的利息净收入表现并不尽如人意。

招股书显示,广州银行2021年利息净收入为126.66亿元,2023年这一数据下降为117.93亿元,对银行的整体营收造成了拖累。意味着广州银行在贷款业务和资产配置方面尚有需要改进的地方。

(招股书)

2024年,广州银行仍面临着较大的业绩压力。根据该行发布的2024年前三季度信息披露报告,2024年1-9月实现营业收入107.63亿元,同比下降约12.55%。

其次是广州银行资产质量方面也面临着一定的挑战。

截至2024年9月末,该行资产总额为8320.83亿元,与6月末的8380.07亿元相比,略有下降。因为该行并未上市,无法知道详细的资产信息情况。我们试图通过分析该行贷款方面的数据来发现一些端倪。

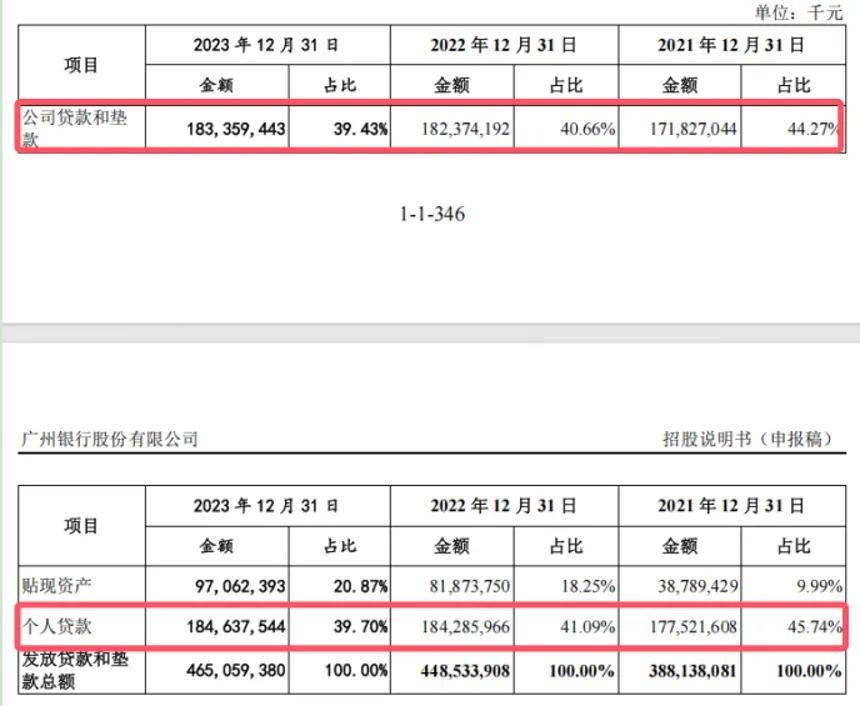

根据招股书,2021年到2023年,该行各期放贷款和垫款总额分别为3881.38亿元、4485.34亿元和4650.59亿元;各期增长率分别为17.37%、15.56%和3.68%。可以看出,2023年该数据出现了“急刹车”,此前两位数的增长速度骤然下降至个位数。

究其原因,该行的公司贷款和个贷增速均出现了大幅下滑。其中,该行报告期内各期公司贷款和垫款总额分别为1718.27亿元、1823.74亿元和1833.59亿元,对应的增速分别为14.59%、6.14%和0.54%,2023年该数据已经跌破1%;同样的,该行个人贷款总额也呈现出类似的增长放缓态势,报告期内各期分别为1775.22亿元、1842.86亿元和1846.38亿元;各期对应的增长率分别为15.23%、3.81%和0.19%,也在2023年失守了1%“关口”。

(招股书)

广州银行在招股书中表示,我国已于近年逐步放开存贷款利率管制,利率市场化改革导致市场竞争进一步加剧,可能致使本行出现存贷款平均利差收窄,净利息收入减少的情形。

同时,在短期存贷款利差波动幅度与长期存贷款利差波动幅度不一致的情况下,可能存在由于该类情形致使银行资产负债结构不协调而导致利息净收入减少的风险。

2、资产质量承压难题

尽管2024年数据没有相关披露,我们依稀可以看出广州银行资产质量承压严重。

不良贷款率高企是广州银行当前面临的一大难题。招股书显,2021年至2023年,该行各期不良贷款余额分别为60.84亿元、97.1亿元、95.11亿元;对应的各期不良贷款率分别为别为1.57%、2.16%、2.05%。2023年国家金融监管总局公布的数据显示,国内银行业金融机构的整体不良率1.59%和城商行不良率1.75%。

(招股书)

广州银行的大量不良贷款或与前些年大量投放房地产贷款有关。根据据招股书,截至2023年末,该行尚未终结的重大诉讼和仲裁案件共95件。在这些案件中,广州银行及分支机构均为原告方,涉案件金额总计约为97.58亿元,其中涉及了华夏幸福、恒大地产、宝能系等陷入风险的房地产企业,进一步加剧了该行的贷款减值风险。

招股书显示,2021年至2023年,广州银行各期贷款减值准备余额为115.24亿元、150.81亿元、152.25亿元,贷款减值准备占发放贷款和垫款总额比为2.96%、3.35%、3.26%,拨备覆盖率为189.43%、155.32%、160.08%。

同时,个人不良贷款率较高也值得重视。招股书显示,2021年至2023年,该行各期个人不良贷款总额为27.33亿元、47.48亿元、67.07亿元,占不良贷款总额的比例分别为44.93%、48.89%和65.75%。呈现出快速增长态势。此外,信用卡不良贷款的情况也值得关注,各期信用卡不良贷款余额分别为15.95亿元、29.35亿元和42亿元,不良贷款率分别为1.79%、2.89%和4.88%。

尽管广州银行在努力处置不良资产,但从其不良贷款率仍维持在较高水平可以看出,情况的复杂性超过一般的想象。

广州银行在招股书中表示,本行贷款质量受经济周期、经济结构转型、行业政策调整、房地产行业整体流动性危机等一系列本行无法控制的外部因素影响,本行部分借款人受上述因素影响,可能面临经营、财务状况和资金流动性恶化的情形,导致其信用评级下降、履约能力降低或违约。

若出现上述情形,将致使本行贷款组合质量下降、不良贷款率上升,并导致本行计提的减值损失准备增加,进而对本行财务状况和经营业绩造成不利影响。

3、“新掌门”需面对的考题

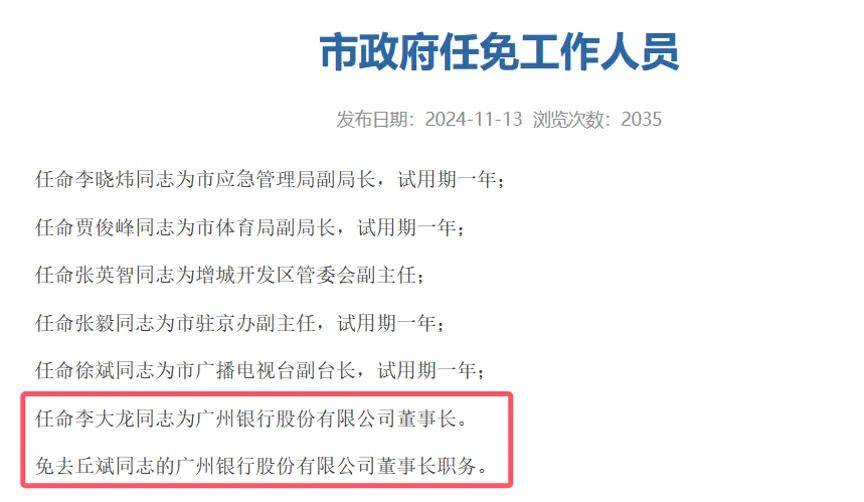

在撤回IPO申请前,广州银行迎来了“新掌门”。2024年11月,广州市人社局官网披露的市政府任免工作人员通知显示,李大龙被任命为广州银行董事长。

(广州市人社局官网)

在IPO关键时期“换帅”,广州银行可能面临更多考验。

从履历上看,李大龙有着丰富的一线经营管理经验。其长期在农行系统工作,先后出任了任农业银行前海分行行长、澳门分行副行长。在2021年10月获准任职农业银行广东省分行副行长,同时其还兼任农行广州市分行行长。

实际上,李大龙要打一场漂亮的“翻身仗”,解决广州银行当前面临的问题确实不轻松。除了上面提到的情况,该行还面临补充资本、合规性与内部治理以及股权结构等方面存在待处理的问题。

数据显示,2021年至2023年,广州银行的资本充足率分别为13.26%、14.00%和13.96%,一级资本充足率为10.16%、10.09%和10.13%,核心一级资本充足率为9.16%、9.13%和9.21%,后两项数据在2022年一度出现下滑。

根据据金融监管总局公布数据,截至2023年末我国商业银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.06%、12.12%、10.54%。广州银行三数值均低于行业均值。

广州银行原本计划IPO募资规模接近百亿元,全部用于补充本行核心一级资本,提高本行资本充足水平。此番IPO撤单后,未来将通过何种途径补充资本是一个待解的难题。

(招股书)

对当下的广州银行而言,还需投入充足的时间和精力来强化其内部治理工作。

2024年广州银行及其分支机构多次因违规行为被罚款,如南京分行因多项贷款管理不到位被罚款225万元;信用卡中心因信用卡授信额度管理严重违反审慎经营规则、风险监测机制存在缺陷被罚没合计350.71万元;2025年1月3日,广州银行因“贷款业务严重违反审慎经营规则,违规收费”,被罚款220万。

根据招股书披露的数据,该行在2021年至2023年共计收到26张罚单,合计罚款金额近5000万元。

广州银行的信用卡业务合规度也值得审视。根据黑猫投诉平台。截至2025年2月16日,广州银行累计相关投诉共有1211条。多数与信用卡业务相关,主要投诉涉及不合理收费、暴力催收、年费不合理扣款等质疑。

(黑猫投诉平台)

此外,广州银行的股权结构问题也是一项长期存在隐患。

广州市国资企业广州金控一度持股超92%。尽管近几年来通过增资扩股优化了股权结构,但截至2023年12月31日,广州银行尚有296户非自然人股东和1100户自然人股东因无法联系或股东资格存在瑕疵而未完成确权,所持股份数合计6174.85万 股,占本行发行前总股本的0.52%。

这一情况或对其未来的融资构成不利影响。

在此次IPO过程中,证监会反馈意见中,要求广州银行对尚有股东未确权事实是否构成股权不清晰、是否符合首发办法的相关规定进行说明。

京公网安备 11011402013531号

京公网安备 11011402013531号