毫不夸张地说,在汽车行业,“年降”这个词几乎成了每个供应商的“噩梦”。

想象一下,你是一家供应商的CEO,每年都要面对客户那张“年降清单”,要求你在保持甚至提升质量的同时,逐年降低产品价格,且降幅越来越高,又几乎没有谈判的余地,其中压力可想而知。

可以说,年降要求已经从最初的合理成本优化,演变为一场残酷的生存游戏,许多企业在这场博弈中举步维艰,甚至面临被淘汰出局的命运。

图片摄图网AI数字内容

图片摄图网AI数字内容

年降风暴,持续上演

简单来说,年降就是整车厂要求供应商每年降低产品价格。这听起来似乎合情合理,毕竟技术进步和效率提升应该带来成本下降。

但问题在于,如今年降的幅度和频率越来越高,已经越来越超出供应商的承受能力。

一家底盘悬架减震产品供应商告诉,今年车企对其提出的年降要求“有的是4%,有的是10%,有的甚至是15%”,相较之前都有一定的提升。

另一家主要提供涡轮增压器、排气系统以及汽车底盘零部件产品的供应商也透露,今年车企给出的年降幅度是10%,“年降比例增幅较大。”

另也有多家供应商向反应,“10%~30%”的年降要求,如今已越来越常见。其中一供应商称,尽管经过谈判,最后所定下的比例可能并没有整车厂刚开始要求的那么高,但幅度较以往也仍有大幅提升。

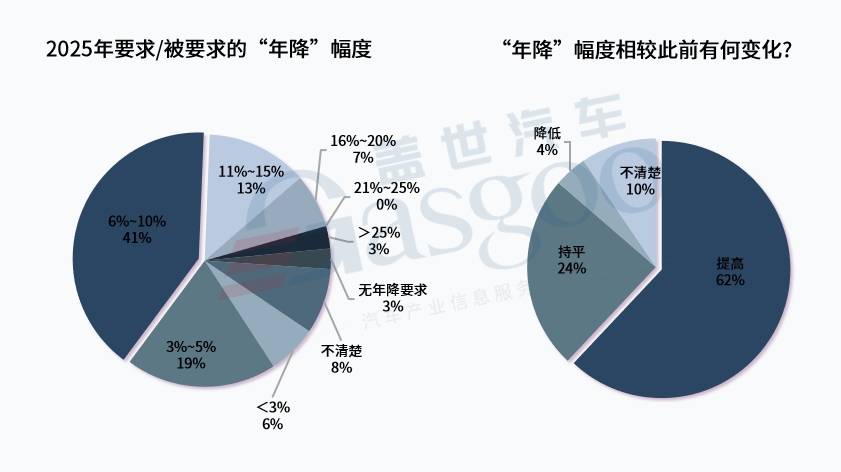

近期发起的相关调研也揭示了车企年降要求的大范围上涨。此次调研共收到近2000份有效调查结果反馈,其中超六成的参与者表示,今年车企提高了年降幅度,24%的参与者称,降幅与此前持平,仅有4%表示年降幅度降低。

从具体幅度来看,四成参与者透露,所在公司被要求的年降幅度为“6%~10%”,13%面临的幅度是“11%~15%”,7%面临的幅度是“16%-20%”,更有甚者,一些供应商透露,车企给出的年降要求已经超过25%。

业界周知,在一段时期内,车企所普遍默认的年降幅度为“3%-5%”,从此次调研结果来看,也仍有近两成参与者所在公司接下的是这样的要求。

在采访到的企业中,也有一些企业拿到了“3%-5%”的年降要求。

例如天台银昌表面处理有限公司相关人士就告诉,2025年,公司被要求的年降幅度为3%,较此前降幅无变化。据悉,该公司主要涉及表面处理,铜件铝件化学镍,铝钝化、镀锡等产品的研发生产。

另一家从事汽车主动安全、被动安全五金冲压件生产的厂商也透露,2025年公司被要求3%-5%的年降,较之前的要求没有变化。

还有一家汽车零部件压铸件供应商亦表示,2025年公司被要求年降幅度是3%~5%,有与车企签订年降协议。

值得注意的是,年降幅度在3%以下的也并非没有。从调研结果来看,约有6%的参与者选择了这一选项。

这或许也是此次调研结果中,有15%参与者对车企年降要求表示认同的原因所在。

当然可想而知,大部分供应商很难认同车企的要求,64%的参与者称,并不认同车企的年降要求。至于原因,无外乎是“很难达到年降要求”。从此次调研结果来看,近七成参与者认为,所在公司很难达到年降目标,仅有两成认为勉强能够达到。

前述底盘悬架减震产品供应商就表示,达成提高后的年降目标非常困难。按照其说法,比较合理的年降幅度是2%,“在具有一定的交付量的前提下,2%是属于成熟量产过程中优化的体现,比如工艺优化,制造时间优化等。”

前述涡轮增压器、排气系统、汽车底盘零部件产品供应商亦称,公司很难达成客户期望的目标年降,正在跟主机厂协商中。

该供应商同样认为,1-2%的年降幅度比较合理,“部分产品已量产超3年,年降空间有限,另外有些迭代的新品,本身已经经过了几轮的年降,利润空间不大。”

前述汽车零部件压铸件供应商则表示,3%比较合理,“只是单纯的每年降一次,3%左右,连续3年,供应商应该是可以满足的,通过优化工艺和降低不良率来满足,但有部分客户要求一年降2次或者3次,不太合理,为了保证产品质量和稳定性,只能不断削减利润,但利润低较难维持企业的良性发展。”

风暴之下,“受伤者”众

没完没了的“年降”背后,车企确实也有自己的苦衷。

近年来,汽车市场竞争日益激烈,消费者对价格的敏感度越来越高。为了抢占市场份额,车企不得不频繁推出优惠活动,甚至直接降价销售。

据研究院统计,2024年,超过70多个汽车品牌、330多个车型以不同形式参与了价格战,产品覆盖全面,优惠力度不断升级。

乘联分会秘书长崔东树所提供的数据显示,2024年全年降价车型数量,大幅超出2023年全年的148款以及2022年的95款。

图片崔东树

图片崔东树

从降价力度来看,2024年新能源车新车降价车型的降价力度算术平均达到1.8万元,降价力度达9.2%;常规燃油车新车降价车型的降价力度算术平均达到1.3万元,降价力度达6.8%;总体乘用车市场新车降价车型的降价力度算术平均达到1.6万元,降价幅度达8.3%。

这还仅仅是2024年一个年度的,如果将近几年数据累加,降价幅度之大可想而知。

且与此同时,车企面临的成本压力也在不断增加。随着智能化、电动化等技术的快速发展,车企若想保持竞争力,就不得不持续加大研发投入。以自动驾驶技术为例,从基础的辅助驾驶功能到更高级别的自动驾驶研发,需要大量的资金投入到技术研究、人才培养和设备购置上。在这样的情况下,如果不通过年降来压缩供应链成本,车企的利润空间将面临严重挤压。

当然,尽管大多数车企的年降要求是基于市场竞争的合理考量,但也不排除一些车企利用自身的强势地位,恶意压低供应商价格。这种行为往往表现为:在合同谈判中设置不合理的年降幅度,甚至要求供应商在短时间内大幅降价;或者在合作过程中,以各种理由克扣货款,增加供应商的资金压力。

某零部件企业高管透露:“我们曾遇到过一家车企,要求我们在一年内降价20%,这完全超出了我们的承受范围。当我们试图协商时,对方直接威胁要更换供应商。”这种恶意压价的行为,无疑让供应商陷入困境。

为了达到年降要求,供应商们不得不绞尽脑汁:有的通过优化生产工艺降低成本,有的则被迫降低材料标准。更有甚者,一些小型供应商为了保住订单,不得不接受"亏本赚吆喝"的条件。

这场“年降风暴”对汽车行业的影响无疑是深远而复杂的。首先,对供应商而言,最直接的影响就是利润空间的压缩。在成本难以同比例下降的情况下,持续的年降要求可能导致供应商陷入亏损境地。

为了生存,供应商不得不加大研发投入,寻求技术创新和工艺改进。然而,这种创新压力也可能导致资源过度集中于短期成本削减,而忽视了长期发展战略。

对整车厂来说,年降在短期内确实有助于降低成本、提高竞争力。然而,过度依赖年降可能带来供应链风险。供应商在持续压价压力下可能降低产品质量或减少必要的投入,最终影响整车厂的产品竞争力和市场声誉。此外,过度压价可能导致优质供应商流失,影响供应链的稳定性。例如,一些高端零部件供应商可能因无法承受过低的价格而选择退出合作,使得整车厂在关键零部件供应上出现问题。

图片摄图网

图片摄图网

从整个产业链的角度来看,年降现象的普遍化可能导致产业结构失衡。中小型供应商在年降压力下难以生存,可能导致市场集中度提高,削弱产业链的多样性和创新能力。长期来看,这可能影响整个产业的健康发展和技术进步。

年降困局,有何解法?

很明显,在这场风暴之中,“受伤者”众多,尤其是供应商承受着持续加码的降本压力,利润空间被不断侵蚀,生存底线屡遭挑战。

针对此,有供应商向表示,2025年新能源汽车市场竞争将更加激烈,进入“大决战”“淘汰赛”阶段。车企为了增强自身产品的竞争力,需要降低生产成本,因此向供应商施压要求降价,但是供应链需要一定的毛利率才能维持行业的健康有序的运行,一味的靠供应商内部降本空间已非常小,为了所谓的VAVE进行的供应商原材料,制作过程及供应链的优化,最后只能将质量风险转嫁给最终的消费者,由消费者买单,“希望国家层面可以叫停目前市场上劣币驱逐良币的现象。”

诸如此类的呼吁很多,但呼吁归呼吁,却难能改变当前现状,对于供应商而言,绝不能干等着,还需积极调整策略,寻找新的生存之道。

对于供应商来说,首先需要加强成本控制和效率提升。通过精益生产、自动化等手段降低生产成本,同时优化供应链管理,提高整体运营效率。其次,供应商应注重价值创新和差异化竞争。开发具有独特优势的产品和服务,提高议价能力,摆脱单纯的价格竞争。

一家涉及主被动安全产品生产的供应商指出,一个产品的制造工艺定型以后,提升良率及效率可以实现一定时期内的降本,但长期的降本,需要从源头:设计端开始,“目前,我们的方式是,参与客户的产品设计,一个零件可以实现的功能,没有必要用两个零件,这样才能大幅度的控制成本,实现双赢。”

大陆集团汽车子集团亚太区采购部负责人陈琰近期在接受采访时也表示,降本3%、5%,供应商可以通过规模化效应、谈判的力度、整合采购等方式去达到,但是要更大幅度降本,则不可能通过这些方式达成,这时候肯定要改设计,“当你有好的设计,你肯定会做到一个合理的价位。”

图片摄图网

图片摄图网

当然正如前面所说,仅靠供应商内部降本,空间已经非常小,如今整车厂与供应商应该形成更多合力。

对于整车厂而言,其需从单纯的价格导向转向价值导向。建立科学的供应商评估体系,综合考虑质量、交付、服务等因素,而非仅仅关注价格。同时,整车厂应加强与供应商的协同创新,共同开发新产品、优化供应链,实现共赢。此外,整车厂还应关注供应链的可持续发展,避免过度压价导致供应链风险。

一家底盘领域供应商表示,客供要一起努力,去除不合理或者过盈技术要求,贴合实际,来进行技术降本,同时,主机厂尽量平台化产品,形成量的规模来减少附加费用投入和分摊,从而达到降本目标,一味地降价,不合实际,破坏行业生态。

蔚来供应链战略负责人&高级总监童威在近期举办的第六届汽车新供应链大会上亦表示,降本不能硬压,“所有车,看系统降本,无非是逼着人家把利润给你,或者做技术、质量标准方面的让步,这都是不可持续的。”

在他看来,回到原子级,回归到最低层面,这些车无非是原材料、标准器件、各种工艺、各种其他一些运营要素加在一起组合,而一旦主机厂与供应链合作伙伴基于透明、双赢的理念,愿意把这些打开,在原子级的器件上,在原材料上,达成合作,降本的可能性就更大。

因此他认为,降本一定要放在原子级去做,这样供应链才有规模效应,同时对于主机厂来说,也有更好的灵活度做差异化和个性化。

总而言之,要破解这一困局,整车厂与供应商需共同努力:供应商应通过技术创新和效率提升降低成本,整车厂则需从价格导向转向价值导向,建立透明、双赢的合作关系。只有协同创新,才能实现供应链的可持续发展,推动行业迈向更健康的未来。

京公网安备 11011402013531号

京公网安备 11011402013531号