文 | VB动脉网

熬过寒冬,医疗设备市场被压抑许久的需求,彻底爆发了!

2024年上半年,医疗设备的销量近乎腰斩,如磁共振设备中标金额同比下降40%,CT设备同比下降40%,超声设备同比下降40%。可以说,医疗设备步入了十年来最寒冷的冬季。

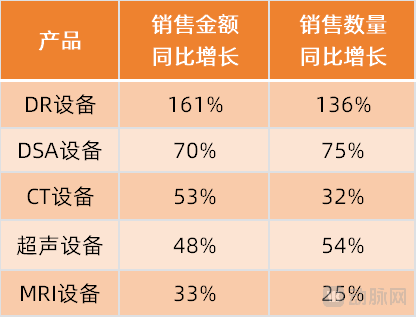

但目前,医疗设备市场再一次爆了。根据医装数胜数据,2025年1月,医学影像设备市场同比增长超47%。其中,DR设备销售金额同比增长161%,DSA设备同比增长70%,CT设备同比增长53%,超声设备同比增长48%,MRI设备同比增长33%……

2025年1月,医疗设备产品销量情况

医疗设备销量暴涨,一方面是因为招投标工作恢复正常,被抑制的需求得到释放。此前,医疗反腐风暴爆发,许多招投标项目出现暂停、暂缓。目前,各地的招投标工作已正常开展,医疗机构对医疗设备的需求集中性爆发。

另一方面是因为医疗设备以旧换新项目及各省市的医疗设备更新采购计划大规模落地。2024年3月,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》。在政策的支持下,大部分省市推出了医疗设备更新工作方案,并在2025年加速落地。如四川省于2024年12月底发布采购公告,预算4.37亿元,采购380台(套)CT、DR、彩超等医疗设备;河北省于2024年10月发布公告,预算6.44亿元,采购CT、DR、彩超等设备……

另外,国家发改委还于2025年1月3日表示:今年将支持高水平医院布局,建设125个国家区域医疗中心,安排100亿元支持紧密型县域医共体建设,为县级医院和乡镇卫生院更新CT、B超、血液透析等医疗设备……在这一利好消息推动下,预计医疗设备市场将进一步火爆。

除此之外,医疗设备市场还在集采的影响下发生剧变。根据统计,医疗设备集采已在全国范围内铺开,并有愈演愈烈的趋势。例如,2025年1月,渭南发布《渭南市县域医共体设备更新建设项目》,对DSA、彩超、DR等设备进行集采;苏州发布《公立医疗机构医疗设备集中采购项目》,对CT、磁共振、DSA(数字减影血管造影系统)等设备进行集采;另有江苏、宁德、海南、四川、北京等省市均发布了医疗设备集采项目。

市场爆发叠加集采给医疗设备行业带来更多变量。多重因素影响下,医疗设备市场将如何演变?集采将带来哪些变化?各企业该如何应对?

集采杀价,医疗设备行业剧变

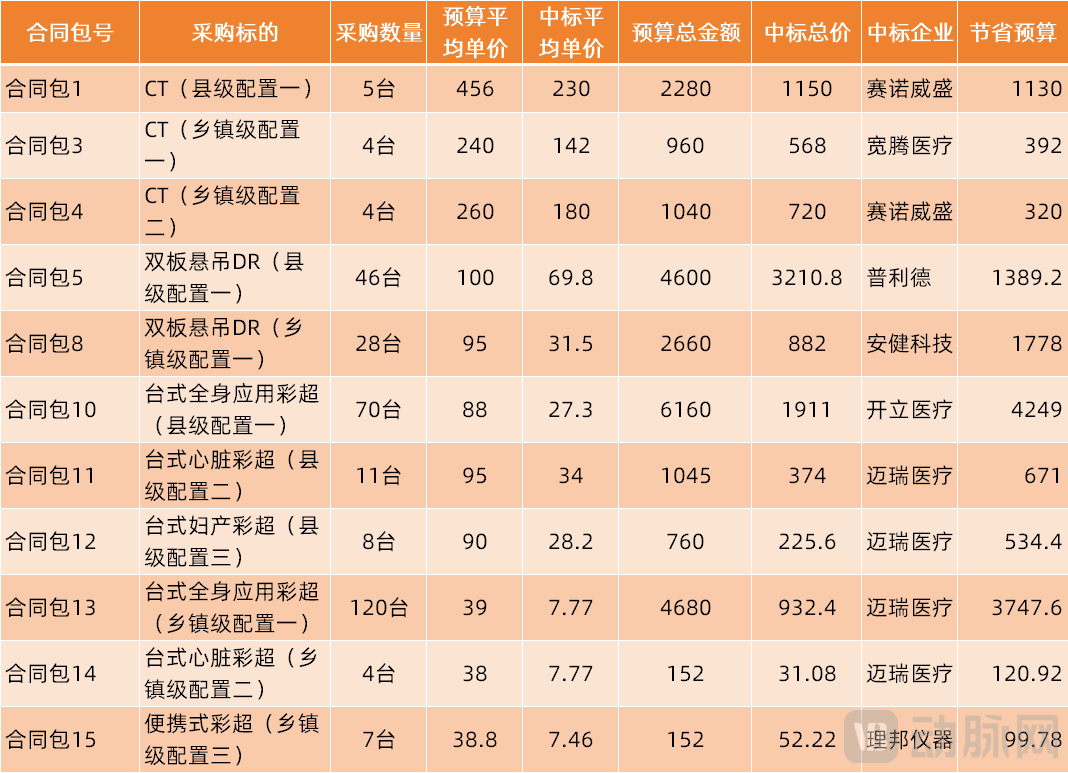

2025年1月底,四川省发布《县域医共体设备更新建设项目》中标公告。中标数据显示,去除废标后,共有11个合同包中标,相关预算达2.4亿元,中标总金额为1亿元,节省预算1.4亿元,节资率达58.33%。

四川县域医共体设备更新建设项目中标数据,单位:万元

根据中标数据,本次集采彩超类产品降幅较高,中标价较预算价降幅达68%-80%,CT类产品降幅为30%-50%,双板悬吊DR降幅为30%-60%。

事实上,医疗设备集采后,相关产品均呈现出不同程度的降价。例如,安阳市医疗设备集采项目中,256排CT中标单价从2469万元下降至1450万元,高端1.5T核磁中标单价从1237万元下降至631万元,DSA(数字减影血管造影系统)中标单价从687万元下降至345万元,64排CT中标单价从744万元下降至395万元,超高端彩超中标单价从217万元下降至120万元。

不过,不同定位的产品,在集采中降幅有所差异。

对于低端产品,降价幅度普遍超70%。例如,在四川县域医共体设备更新建设项目中,乡镇级配置的台式全身应用彩超、台式心脏彩超、便携式彩超,降幅分别为79.82%、79.53%、80.77%。

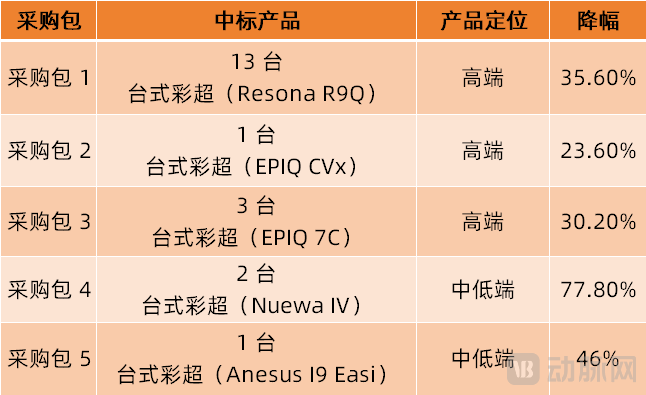

厦门台式彩超统招分签采购项目于1月公布中标情况,迈瑞医疗面向基层市场的Consona Nova台式超声中标,中标价较预算价降幅达79.8%;同时,迈瑞医疗面向基层等场景的产品Nuewa IV台式彩超降幅达77.8%。

厦门台式彩超统招分签采购项目二次中标情况

对于中高端产品,降价则相对温和,降幅约20%-30%。在2024年苏州市第一批医疗设备集采项目中,西门子的高端CT、MR降幅分别为22.02%、23.47%,飞利浦的高端CT降幅35.39%。

2024年苏州市第一批医疗设备集采项目中标情况

另外,在近期公开的北京大学第一医院医疗设备更新项目中,GE医疗中标一套超高端3.0T磁共振设备,中标价2200万;一套超高端多排螺旋CT,中标价2000万;一套高端1.5T磁共振,中标价1200万。西门子医疗中标一套超高端3.0T磁共振,中标价2180万。

这类高端及超高端设备,中标价仍处于较高位置,降幅较低。这是因为高端及超高端设备的技术难度更大、门槛更高、创新性更强,开发出相关产品的企业较少,竞争力度稍弱,相关企业的话语权、定价权更强。

总的来看,在集采的推动下,医疗设备产品价格正整体下降。其中,中高端医疗设备的竞争力更强,降价幅度较小,仍有调整空间;低端医疗设备的降价幅度较大,市场竞争进一步加剧。

而产品价格下降(尤其是低端医疗设备),直接压缩了医疗设备企业的利润空间,相关企业需通过降低生产成本、优化运营流程等方式维持盈利。对于中小企业而言,利润空间的大幅压缩可能导致生存压力增大,大型企业则凭借丰富的产品管线、规模优势和成本控制能力,更具抗压性。

面对此种情况,国内相关企业需要依托技术优势降低产品成本,提高市场竞争力;另一方面,国内相关企业还需加速创新,攻克高端市场。

值得一提的是,多次集采使得基层医疗机构的医疗设备加速补齐,并完成更新换代。过去,我国部分医疗设备已超期使用,存在多种风险。目前,在集采的支持下,适用于基层市场的医疗设备被广泛采购。

以2025年1月医疗设备采购数据为例,本月CT设备销量同比增长32%,销售额同比增长53%;DR设备销量同比增长136%,销售额同比增长161%。可以看到,销售额增长明显高于销量增长,这意味着低端产品在更新换代,中高端产品也在加速进入三甲医院,而中高端产品的销量增长拉高了整体销售额。

国产中标,市场格局重塑

大幅杀价之外,集采还在重塑医疗设备的市场格局。

从集采规则看,国内多个医疗设备集采项目均明确表示不接受进口产品投标,仅接受国产医疗设备。

例如,2024年9月,呼和浩特卫健委发布的《集中采购医疗设备项目招标公告》显示,本次集采医用超声波仪器及设备,仅接受国产医疗设备投标。分别于2024年11月、2025年1月开展的第一批和第二批《苏州市2024年公立医疗机构医疗设备集中采购》也不接受进口产品投标。《2024年江苏省卫生健康委员会扶持基层医疗机构基本设备的采购公告》在“是否接受进口产品投标”选项上,均显示为“否”……

在集采结果上,国产企业也最为获益。

统计显示,在四川省县域医共体设备更新建设项目中,中标金额约1亿元,中标企业均为国产品牌。其中,赛诺威盛中标9台CT设备,宽腾医疗中标4台CT;开立医疗中标70台彩超,迈瑞医疗中标4个采购包,合计143台彩超,理邦仪器中标7台彩超;普利德与安健科技分别中标46台、28台双板悬吊DR。

按照市场定位区分,国产品牌主要中标中低端市场,而中高端、超高端市场主要由进口品牌占据。例如,在安阳市公立医疗机构医疗设备集中采购项目(放射类)中,飞利浦中标3台中高端CT和2台高端MRI(1.5T磁共振),GE医疗中标1台DSA和2台超高端256排CT,西门子医疗中标4台超高端彩超。

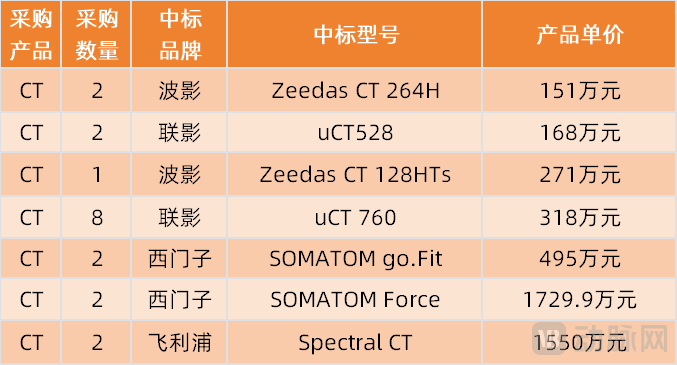

再如,在苏州市2024年公立医疗机构第一批医疗设备集中采购CT项目中,联影医疗中标10套,西门子医疗中标4套(2套中高端、2套超高端),波影中标3套,飞利浦中标2套(超高端)。

苏州市2024年公立医疗机构第一批医疗设备集中采购CT项目

幸运的是,国产品牌也在逐步突破高端市场。如联影医疗的超高端MR(磁共振)产品uMR880以1756万元的价格在苏州公立医疗机构MR集采中中标。

根据诸多集采结果,国产品牌中标数量远超进口品牌。同时,国产品牌在中低端市场已取得显著成果,在中高端、超高端市场逐步突破。

反映到市场格局上,GE医疗、西门子医疗、飞利浦在中低端市场退守,国产品牌市场份额提升。以CT为例,2024年前三季度,在64排以下中低端CT市场,GE、西门子、飞利浦等进口品牌的市场份额集中度同比下降,市场份额被东软医疗、万东医疗、安科、明峰、赛诺威盛、宽腾医疗、康达洲际等国产品牌瓜分。

但在64排以上中高端CT市场,联影医疗、GE医疗、西门子医疗、飞利浦合计占据89.93%的市场,同比增长约11%,市场集中度进一步提升,头部品牌效应愈发明显。

以往,GE 医疗、西门子医疗和飞利浦在 PET/CT、MR 、CT 等高端产品市场上,一度占据 90%以上市场份额。

但是目前,市场格局已然慢慢改变。根据联影医疗年报数据,在中端CT新增市场,联影医疗已从2023年的市占率第三增至2024上半年的第一;在128排以上高端CT新增市场,联影医疗已从2023年的市占率第三变为2024上半年的第二。

不止是联影医疗,东软医疗、赛诺威盛等企业也突破了高端CT市场。如东软医疗推出了全球首台0.235s全身螺旋CT,搭建了euViz Epoch+无极系列及NeuViz Glory+耀世系列超高端CT。

另外,联影医疗还在MR(磁共振)等市场上突破了高端。例如,按照新增市场金额统计,联影医疗在1.5T及以下超导MR市场中,市占率已从2023年的第二增至2024上半年的第一;在3.0T以上超高场MR设备市场中,联影医疗2023-2024年市占率持续位居第一。

开立医疗、迈瑞医疗等国产品牌在高端彩超方面也完成突破。其中,开立医疗2023年就推出了超高端彩超平台S80/P80系列,并发布了S60、P60系列高端彩超;迈瑞医疗则布局了全身领域超高端超声系统昆仑Resona A20、妇产领域超高端彩超设备女娲 Nuewa A20等产品。

除此之外,国产品牌在DSA(数字减影血管造影系统)领域也逐渐崭露头角。长期以来,DSA市场都由海外品牌占据。目前,国产DSA品牌的市场占有率仅约10%。

不过,已有国产品牌加速突破。例如,东软医疗推出了国产首台126层CT与高端血管机相结合的多模态一站式高端 Angio-CT 成像系统,并在两年内拿下8%的市占率,打破进口品牌对DSA市场的垄断。在此基础上,东软医疗、唯迈医疗等企业陆续推出了高端DSA设备,以弥补国产高端DSA的空白。

综合来看,尽管GE医疗、西门子医疗、飞利浦在中高端市场仍占据重要位置,但其不可避免的被国产品牌抢占市场。而在政策支持下及国产产品竞争力提升的情况下,国产品牌市占率正持续提升。

市场变局,危中孕机

根据集采中标数据,医疗设备行业的另一趋势是市场份额正向头部企业集中,中小企业遭遇挑战。

具体来看,迈瑞、联影等企业基于产品、价格、创新、规模、成本等优势,更易于在集采中获取订单。尤其是在中高端市场,头部企业具有明显优势,而中小企业少有布局中高端产品。这使得中小企业在集采中的中标机会减少,其市场份额将被挤压。

同时,中小企业在中低端市场的竞争将进一步加剧。不仅是中小企业内部竞争,头部企业推出的中低端产品也将参战。这使得中小企业面临转型或淘汰的压力。

为适应集采下的市场环境,头部企业、中小企业均需积极做出改变,调整战略。例如,集采压缩了经销商的利润,或将影响企业的销售模式;市场对产品的需求与以往有所差异,各企业需及时调整创新方向,一方面研发低成本、高性价比产品,另一方面研发全球领先的创新性产品,以避免低价竞争。

集采虽然给中小企业带来了风险,但也藏着机会。若借助集采之力,将符合市场需求的产品快速推向市场,企业或将加速成长、壮大。

京公网安备 11011402013531号

京公网安备 11011402013531号