文|财华社

2月17日,赤峰黄金(600988.SH)成功通过港交所聆讯,即将成为港交所上市公司的一员。

港股上市后,赤峰黄金将是紫金矿业(02899.HK)及山东黄金(01787.HK)之后,第三家实现"A+H"双上市的黄金企业。

2月18日有消息传出,赤峰黄金已启动预路演,计划集资约4亿至5亿美元(约31.1亿至38.9亿港元)。

最大的民营黄金生产商

赤峰黄金是一家黄金生产商,主要从事黄金的采、选和销售业务。

公司拥有并经营7个黄金及多金属矿山,分布于中国、东南亚和西非等世界各地。其中包括中国的吉隆金矿、五龙金矿、锦泰金矿、华泰金矿;老挝的塞班金铜矿;加纳的瓦萨金矿。

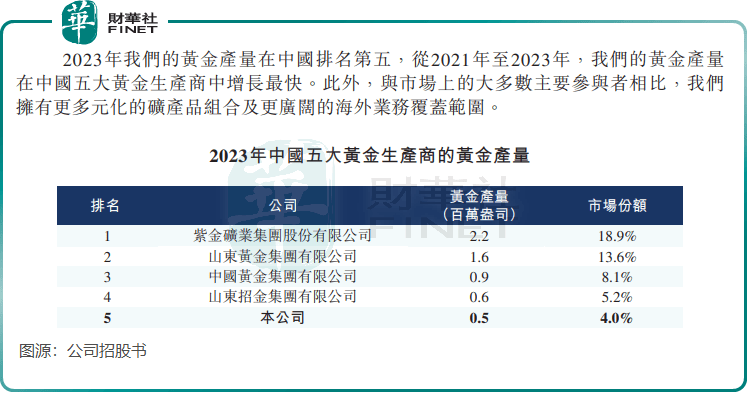

数据显示,于2023年,赤峰黄金的黄金资源量和产量均位列中国黄金生产商的第五位,年黄金产量达到461.5千盎司。

黄金产量前四名的黄金生产商均有国资背景,因此赤峰黄金为国内最大的民营黄金生产商。

由于国内黄金资源有限,主要黄金生产商纷纷在海外布局金矿,以提升产量并分散风险。在这方面,赤峰黄金的海外业务表现尤为突出,其海外资产和收入贡献远超同行。于2023年,赤峰黄金的海外业务分别约占公司黄金总产量及总收入的76.9%及71.9%。

因此,在市场多元化与抗风险能力方面,赤峰黄金在行业中具一定优势。

赤峰黄金在招股书中表示,公司境内黄金矿业的矿石品位较高,是中国顶级矿床之一。

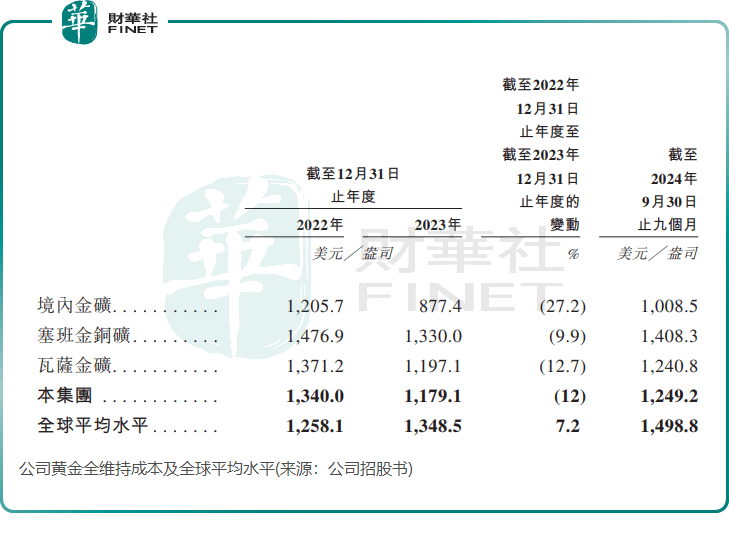

此外,赤峰黄金的运营效率提升大幅领先全球黄金行业平均水平,且其全维持成本低于全球平均水平。

根据招股书,赤峰黄金于2023年的黄金单位全维持成本为1,179.1美元/盎司,同期全球平均数比公司的黄金全维持成本高出14.4%。同年,公司的黄金全维持成本降幅为12.0%,打破了全球成本上升的趋势。

销量增速放缓,业绩高增

通过一系列的投资和扩产,赤峰黄金的黄金产量增长迅猛。

2021年至2023年,赤峰黄金的黄金产量从260.2千盎司增长至461.5千盎司,复合年增长率达到33.1%,远超国内主要黄金生产商16.4%的平均增长率,成为行业内增长最快的企业之一。

近年来,受国际地缘政治紧张局势和全球经济衰退担忧的影响,国际金价屡创新高。世界黄金协会的报告显示,2024年金价共40次刷新历史纪录。

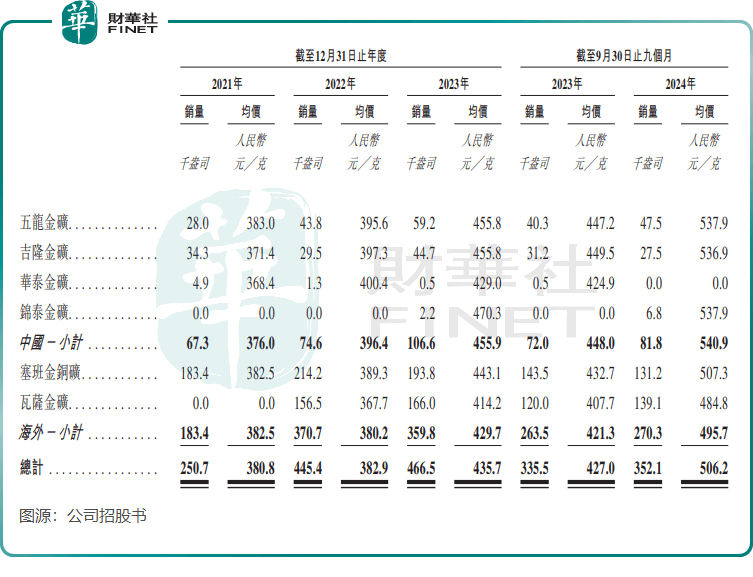

赤峰黄金的黄金产品售价亦逐年攀升,2024年前三季度的平均售价突破人民币500元/克。

另一方面,各国央行出于外汇储备多元化的需要,大量囤黄金,投资者在避险需求和资产配置需求推动下,亦纷纷推动了黄金需求的增长。世界黄金协会近日表示,全球黄金需求在2024年再创新高,达到4974吨。

该协会还表示,各国央行对黄金的需求依然“永不满足”,并达到一个“重要里程碑”。

不过,赤峰黄金的黄金产品销量在2022年大幅攀升后,2023年及2024年前三季明显放缓。其中,于2024年前三季,公司的销量为352.1千盎司,同比仅增长4.9%,而2023年增速为4.7%。

得益于金价上涨推动,赤峰黄金的收入和利润增长亮眼。

赤峰黄金上月在上交所发布的业绩预增公告显示,预计2024年度实现归母净利润17.3亿元(人民币,下同)到18亿元,同比增加115.19%到123.90%,主要系本年度黄金产销量、销售价格上涨以及公司持续采取降本控费措施,生产成本得到有效控制所致。

值得一提的是,赤峰黄金在加纳面临高昂的税收,给公司利润带来一定的不利影响。

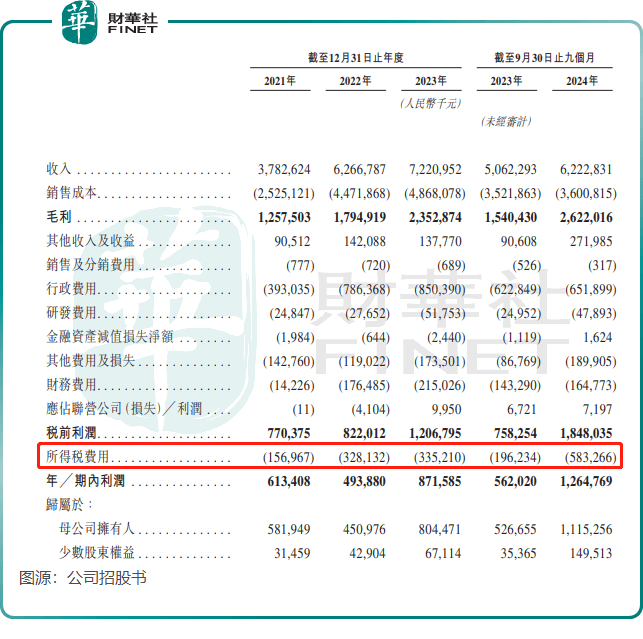

根据招股书,公司所得税费用从2021年的1.57亿元增至2022年的3.28亿元,部分是由于加纳的实际所得税率较高和在加纳不可抵税的黄金流业务产生的亏损。2022年,加纳的所得税率高达35.0%,远高于国内。

到了2024年前三季,公司所得税费用更是进一步攀升至5.83亿元。

野心勃勃

当下大环境之下,黄金成为炙手可热的资产。华尔街大鳄彼得·希夫近日预测,“贵金属采矿业将是本十年表现最好的行业”。

对维持竞争力的黄金开采企业而言,增加金矿资源并使其多样化至关重要。金矿资源的规模及质量是黄金开采企业建立规模经济、保持长期增长及吸引投资的基础。

赤峰黄金的扩张计划野心勃勃,其在招股书中表示,“公司黄金矿山的扩产计划可见性和确定性很高,且通过勘探活动持续实现资源储备增量。”

赤峰黄金表示,其正加速建设塞班金铜矿的露天及地下开采项目,预计到2025年,塞班金铜矿的年地下开采产能将由目前的536,000吨增至806,000吨。同时,Discovery West Deeps和Phavat North预计2026年及2027年后地下开采能力将进一步提高。

境内方面,公司已启动吉隆金矿的扩建项目,以将其年采矿能力增加到2025年底的约300,000吨。

展望未来,赤峰黄金有望通过扩产和资源勘探进一步提升黄金产能,但需关注市场波动和成本上升等潜在风险。

京公网安备 11011402013531号

京公网安备 11011402013531号