出品/

作者/李彦

编辑/木鱼

价格战是2024的起点。

在经历里了2023年全行业的高速扩张后,新茶饮品牌做起了同一件事:降加盟费。

2024年2月,奈雪的茶将98万的单店投资门槛降至58万、茶百道也开始实施限时签约减免、点位减免、物料返点等优惠措施,书亦烧仙草开启0品牌费、0合作费与0服务费的加盟新政、甜啦啦对新开店的加盟商给予加盟费、货物、房租等相应补贴政策....

这种趋势在今年之初仍在延续。目前,喜茶、益禾堂、蜜雪冰城等品牌已给出包括激励基金、0加盟费等优惠政策吸引加盟商投资。

市场规模还在涨。艾媒咨询数据显示,2024年中国新茶饮市场规模达到3547.2亿元,到2028年有望突破4000亿元。

淘汰赛却已加速。窄门餐眼统计,2024 年茶饮门店总数一年减少了 1.6 万间。

新茶饮品牌,开始走向分化。

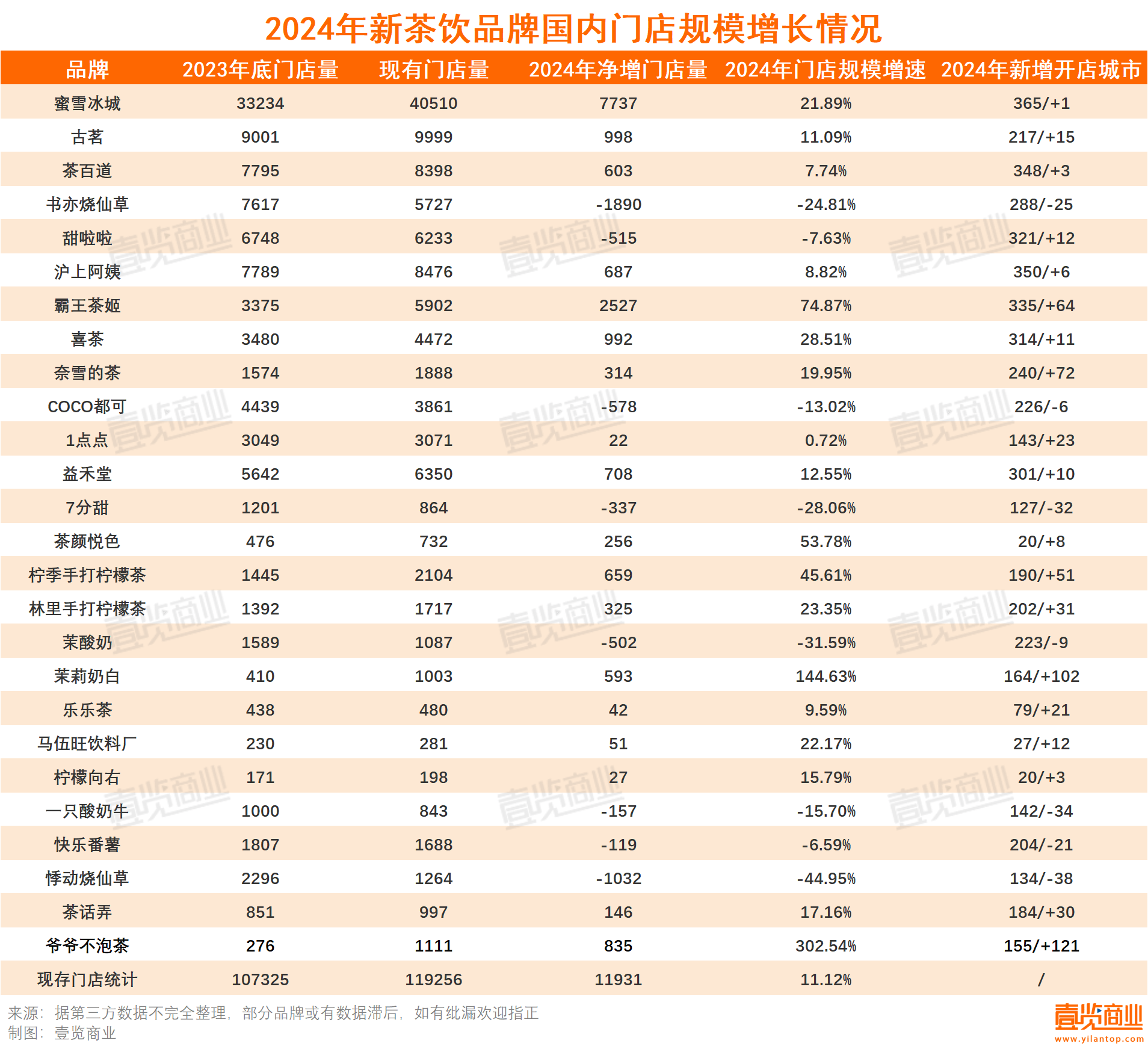

26个品牌全年新开门店11931家

从连锁品牌门店总量看,长期追踪的26个行业品牌现有门店数量119256间,增速从去年的32.5%放缓至11.12%。

从单品牌门店扩张来看,19个品牌在2024年门店数量正增长,8个品牌负增长。正增长的品牌中,爷爷不泡茶和茉莉奶白跑得最快。爷爷不泡茶从2023年末的276家开到1111家,一年在121座城市开出首店,茉莉奶白从2023年末的410家开到1003家,一年在102座城市开出首店。

负增长的8个品牌全是千店规模品牌。分别是书亦烧仙草、甜啦啦、COCO都可、7分甜、茉酸奶、一只酸奶牛、快乐番薯、悸动烧仙草。值得一提的是,就在2023年,书亦烧仙草的门店规模还仅次于蜜雪冰城、古茗、茶百道、沪上阿姨之下,有7617家门店。而现在,前述品牌都已上市或处于IPO进程中,霸王茶姬、益禾堂的门店规模已赶超书亦烧仙草。

从门店覆盖城市看,共有19个品牌将门店覆盖至更多城市。爷爷不泡茶在2024年开出的城市首店最多,于121城开出首店。其次是茉莉奶白,于102城开出首店。同时,悸动烧仙草于38座城市撤出了所有店面,一直酸奶牛在34座城市撤出所有店面。

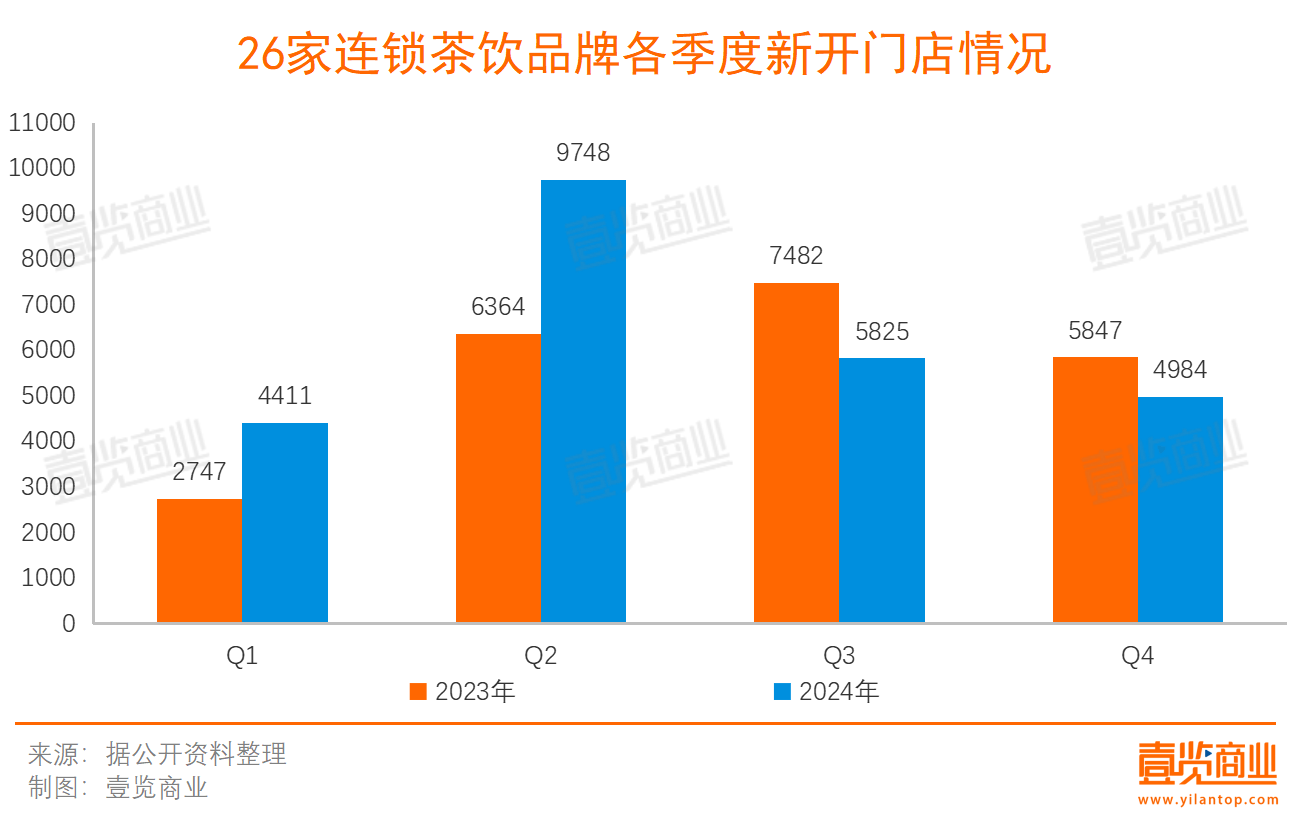

分化出现于开店的时机。从数据看,2024年新茶饮行业的开店节奏呈现出更明显的“旺季爆发、淡季回落”的特点。头部品牌为抢占市场份额,在夏季消费高峰期加速布局,以巩固竞争优势。下半年消费者的非刚性需求下降,特别是冬季,茶饮需求整体偏低,新开门店量也大幅回落。

2024年上半年新开店量同比正增长,尤其是第二季度新开门店量达到9748家,远超2023年同期的6364家,说明各品牌在旺季的扩张策略更加激进。但到了下半年,26个品牌新开门店量又降回了5825家、4984家,低于2023年同期。

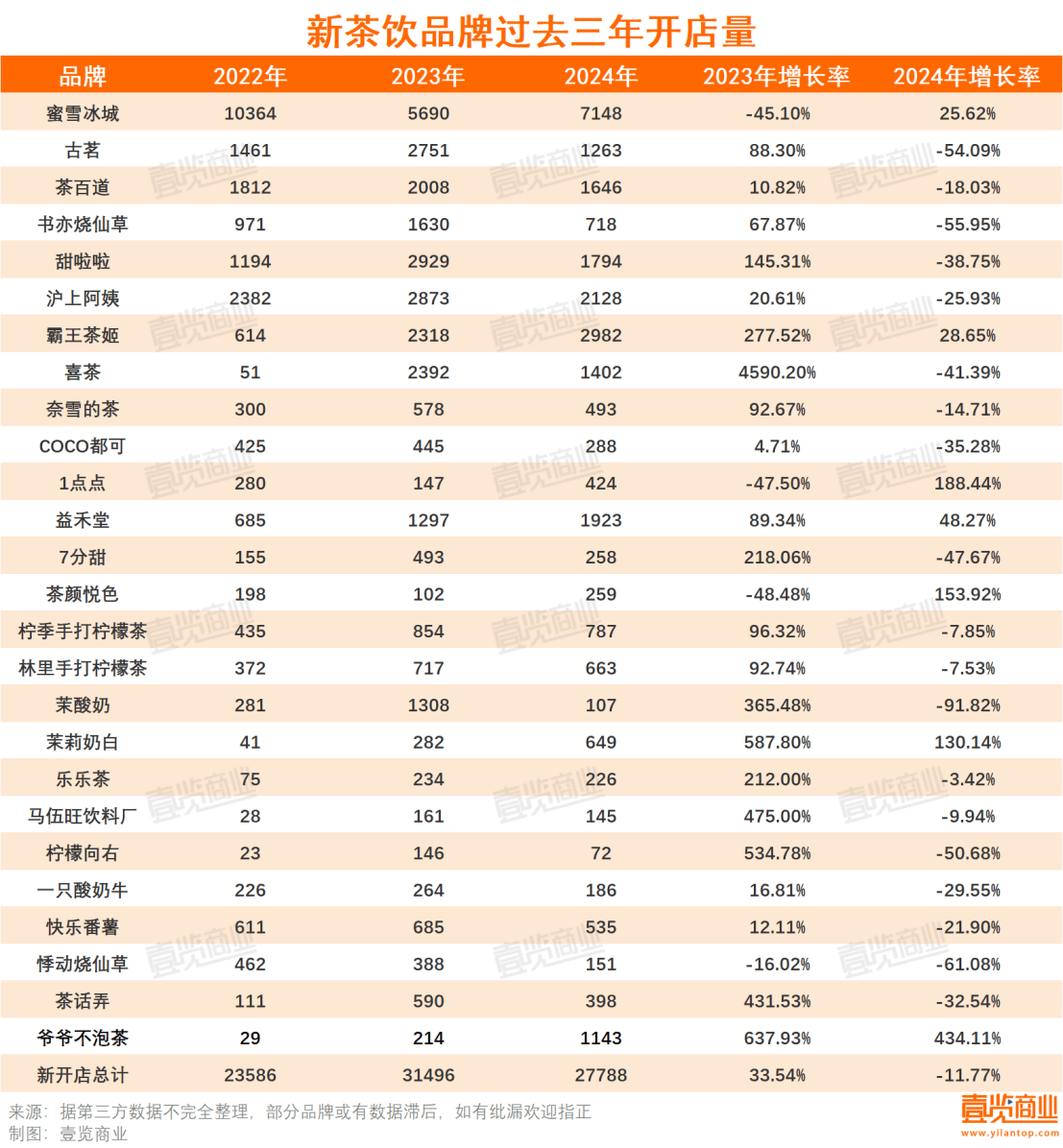

统计过去三年26个品牌开店数据发现,2024年总共有7个品牌开店量超过了2023年。同比三位数增长的有爷爷不泡茶、茶颜悦色、茉莉奶白、1点点。1点点和茶颜悦色在2023年的开店形式并不算乐观,爷爷不泡茶和茉莉奶白都是近两年爆发性增长的品牌。

当然,延续涨势并不意味着品牌的开店节奏就是稳定的,部分品牌没能延续涨势也仅因2023年的扩店速度太快,需要放缓节奏稳住大盘。

“茶”跑的最快,但垂直茶饮不好做

2024年最受欢迎的品类是“茶”类,最不受待见的品类,是现制酸奶和烧仙草。

一方面,爷爷不泡茶、茉莉奶白跑入千店规模。霸王茶姬、奈雪的茶、柠季手打柠檬茶新覆盖城市量紧随其后。除了企业自身的战略规划外,这几个品牌的核心单品,都在强调茶基底。

爷爷不泡茶来自于武汉,在2022年完成品牌升级后,明确“东方茶香”的概念;茉莉奶白聚焦茉莉茶基底,自称为“最懂茉莉的品牌”。柠季手打柠檬茶虽然专注柠檬茶这一垂直品类,但对类似单品来说,茶基底和柠檬的拼配才是决定口感的关键。

整理上述品牌的新开门店的选址发现,同样“跑得快”,但各品牌的城市选择仍略有不同。

例如,霸王茶姬门店规模最大,更为下沉,在各线城市的分布也最均衡。奈雪的茶虽开放了加盟,但加盟商仍偏爱在一线或者新一线城市开店,三线及以下城市门店占比仅有23.14%。茉莉奶白源于深圳,在一线城市的占比也较多,仅次于奈雪的茶。柠季手打柠檬茶和爷爷不泡茶则瞄准了新一线城市,在新一线城市门店占比分别为40.84%、34.15%。

另一方面,现制酸奶、烧仙草品类,典型代表品牌茉酸奶、一只酸奶牛、书亦烧仙草、悸动烧仙草等门店量都在2024年大幅下降,连撤多城。

据《茶咖观察》统计,在今年年初,茉酸奶还有1600多家新茶饮门店,而目前现存门店仅刚破千,算上茉酸奶今年一年新开的门店,有近千家茉酸奶在今年闭店。书亦烧仙草、悸动烧仙草更是一年间关停了上千家店。

就在2023年,茉酸奶还在高速的扩张,一年新开门店达1300余家。彼时,踩中的“现制酸奶”风口的茉酸奶,还是当之无愧的网红品牌。

烧仙草这一品类在2024年也不受欢迎。不仅是书亦烧仙草、悸动烧仙草这类与烧仙草强绑定的品牌开店难,其余品牌关于烧仙草这一单品的也减少了上新。

在看来,相较于全品类门店,垂直品类的生意更不容易做。就算是现在仍在风口上的柠檬茶,在冬季也出现了明显的增长放缓。毕竟,消费者的购买习惯本就会根据季节、流行趋势等诸多因素产生变化,专注于同一品类,容易束缚品牌的产品创新空间,且一旦与某一单品强绑定,若该单品被市场淘汰,品牌势能也会被极大影响。

沪上阿姨最急着上市

2024还是新茶饮扎堆IPO之年,古茗、蜜雪冰城、沪上阿姨在全年各自递交了两次招股书。共同传递了一个信号:这个供给规模还在增长的行业,已快承载不了需求趋于饱和的重力。

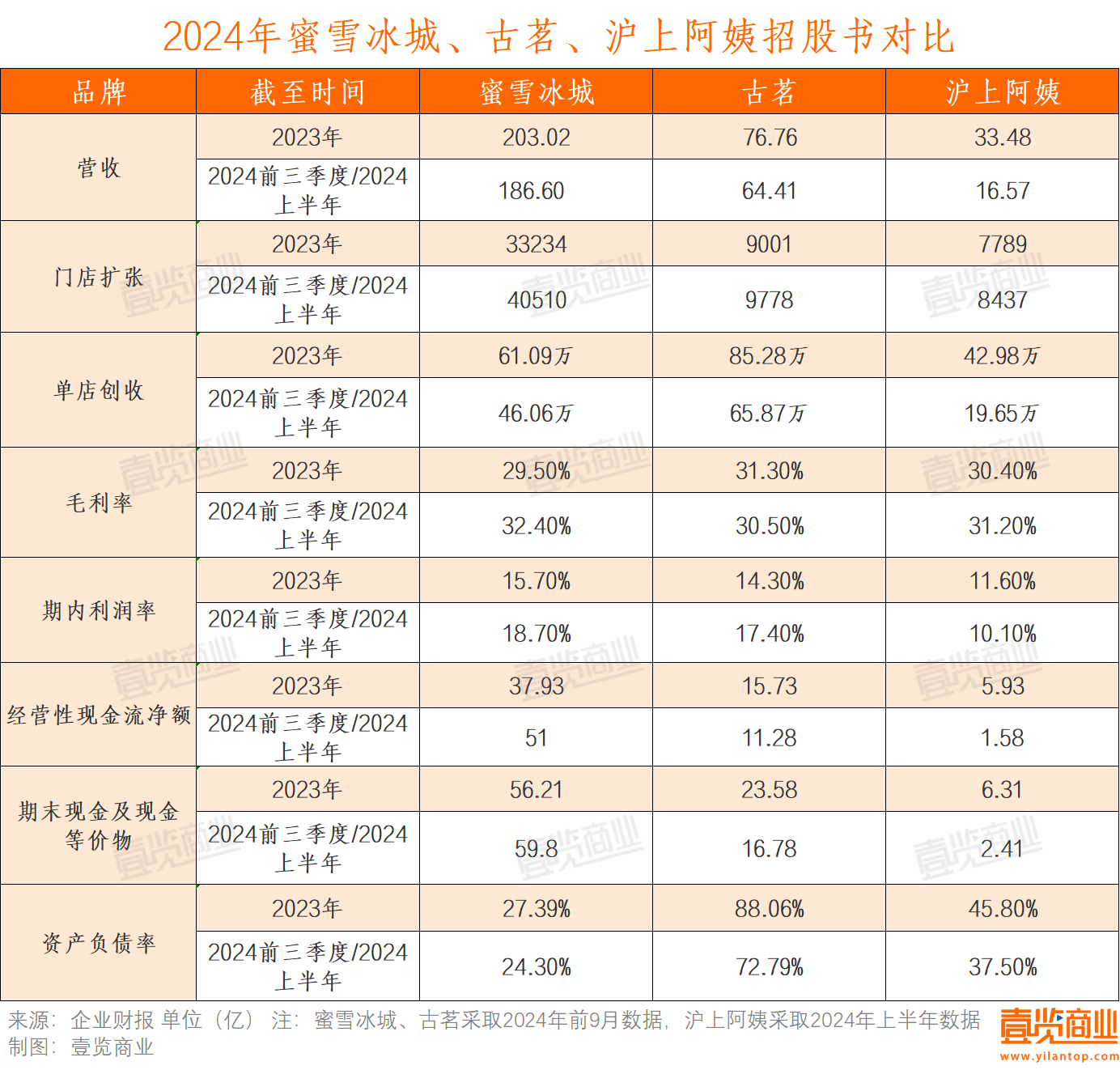

2024年前三季度,古茗营收64.41亿元,同比增长15.6%;蜜雪冰城营收186.6亿元,同比增长21.2%;沪上阿姨2024年上半年收入16.58亿元,同比增长6.0%。

从单店创收看,2023年蜜雪冰城、古茗、沪上阿姨分别为61.09万、85.28万、42.98万。2024年前9月,蜜雪冰城和古茗单店创收分别为46.06万和65.87万,预计全年分别为61万、87万左右,与2023年持平或小幅增长;沪上阿姨2024年上半年单店创收19.65万,预计全年约40万,低于2023年。

一年过去,最急着上市的新茶饮品牌从古茗变成了沪上阿姨。

此前,古茗95%的资产负债率一度被行业认为来到了“急需资本输血”的节点。而在最新的招股书中,古茗的资产负债率降至72.79%,且负债中有相当一部分是由会计计量方式所致。有分析师表示,古茗的有31.67亿股权投资在会计计量层面被分类为了金融负债,而没有分类为权益工具,所以拉高了古茗的负债率。剔除这一负债后,古茗的资产负债率在23%左右。

总体来看,三个品牌的资产负债率都在合理范围,毛利率也未拉出明显差距,但在净利率上,沪上阿姨10.10%的数据远低于蜜雪冰城的18.70%和古茗的17.40%。

同时,沪上阿姨的经营性现金流和同行相比也不在一个体量。2024年前6月,沪上阿姨的经营现金流净额为1.58亿,期末现金及现金等价物2.41亿,远低于同行。

值得注意的是,算上已上市的茶百道、奈雪的茶在内,2024年,各品牌闭店量呈现出明显恶化趋势。但沪上阿姨又是其中闭店率最严重的一个。

2024 年上半年,沪上阿姨闭店数量 531 家,闭店率高达 7.7%,创下报告期内新高。据极海数据监测,近90天以来,蜜雪冰城新开门店957家,关停门店187家;古茗新开门店502嘉,关停门店139家;沪上阿姨新开门店604家,关停门店277家。

沪上阿姨首次在招股书中披露了关于旗下轻享版(茶瀑布)门店的财务数据:2024年上半年,“轻享版”门店的日均GMV1716元,较前年同期跌幅超10%,与主品牌“沪上阿姨”GMV跌幅一致。

对于沪上阿姨而言,上市不仅是追赶竞争对手的必要战略选择,也是维持扩张步伐的关键一步。但在赛道整体分化的当下,资本市场是否愿意为其买单,最终还取决于品牌自身在经营效率上及产品创新方面的竞争力。

结语:

新茶饮品牌在高速增长之后,正迎来重新定义自我的关键时刻。如何在分化加剧的竞争环境中找到独特定位,避免同质化竞争与价格战,同时平衡资本、供应链、消费者和员工的多方诉求,将是每个企业都需面对的考验。

十几年前,茶饮行业的梦想由一杯杯冲泡奶茶开启。如今,一条商业街区可以坐落20家新茶饮门店,超过十万家门店遍布城市和乡镇。我们期待,2025年,这场从一杯茶延伸出的故事,还会书写的更深刻。

京公网安备 11011402013531号

京公网安备 11011402013531号