近日,汇丰人寿保险有限公司(以下简称“汇丰人寿”)发布公告:根据公司唯一股东汇丰保险(亚洲)有限公司相关决议,董事长孙丹莹卸任公司董事、董事长职务;同时根据相关监管规定、公司章程和董事会决议,公司现任非执行董事CHING Sze Wan Winnie(程思韵)代为履行董事长职责。

履历显示,孙丹莹自2023年12月获批担任汇丰人寿董事长,其毕业于上海外国语大学新闻传播学院,获理学学士学位。其在汇丰集团内有19年跨区域、跨部门的丰富工作经验,先后任职于汇丰集团总部、亚太区、中国多个业务线的高级管理层及其他关键管理岗位,涉及环球银行业务、工商金融业务、财富管理及个人银行业务(含保险业务)等。

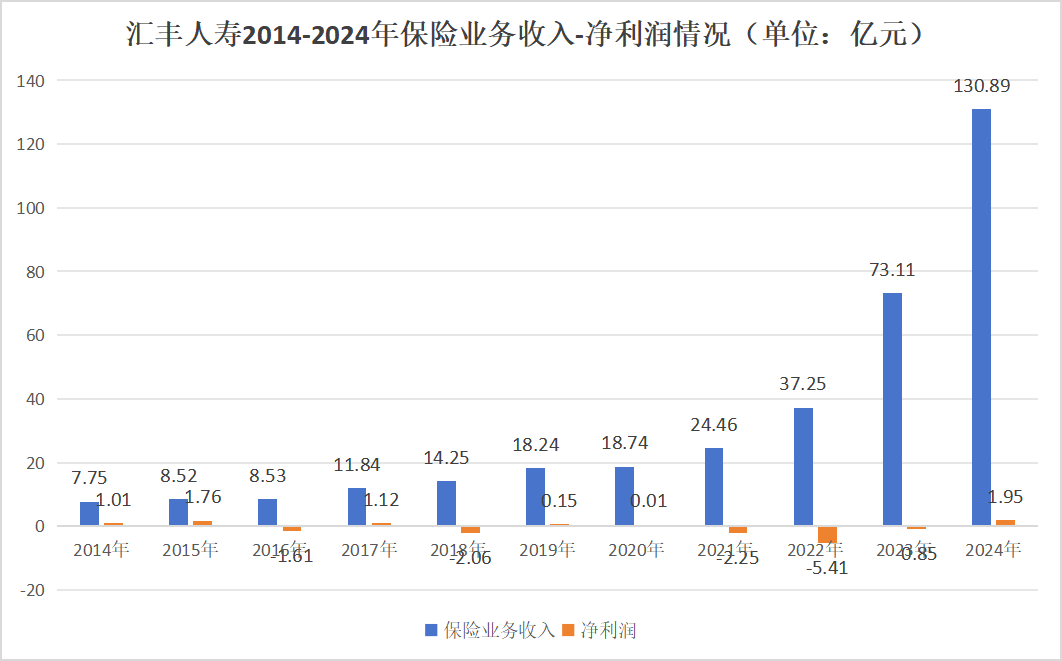

在孙丹莹担任董事长的一年内,汇丰人寿业绩表现不错,其中保险业务收入达到130.89亿元,同比增速高达79.03%,全年净利润达到1.95亿元,扭转了此前连续三年的亏损局面。

在离开汇丰人寿后,据悉孙丹莹已获批担任汇丰银行(中国)有限公司副行长的任职资格,从体量上看,汇丰银行的规模还是要大于汇丰人寿,因此对于孙丹莹来说,尽管从“董事长”变成了“副行长”,但肩上的责任丝毫没有变小。

迎来新帅的汇丰人寿,未来又将如何?

1

汇丰人寿2024业绩:

负债端延续高增长,利润近四年首次盈利!

2024年对于汇丰人寿来说,是保险业务收入延续高增长,利润端大打翻身仗的一年。其中保险业务收入达到130.89亿元,全年净利润达到1.95亿元。

我们分点来看,首先在保险业务收入方面,2024年是汇丰人寿连续第三年实现50%已上分的保险业务收入增长,2022-2024年,汇丰人寿分别实现保险业务收入37.25亿元、73.11亿元、130.89亿元,对应增长率为52.29%、96.27%、79.03%,客观来说这样的增速表现在过去几年同业对比中,是非常突出的。

其业绩的大幅度增长与这两年汇丰人寿经营层面的变化不无关系。2022年6月,汇丰人寿完成股权变更,正式成为汇丰保险(亚洲)有限公司的全资控股子公司。这也意味着汇丰人寿将获得更强大的资源支持与更灵活的决策机制,为其在中国市场业务做大做深奠定基础。随后,汇丰保险对汇丰人寿进行了两次增资:2022年10月、2023年4月先后增资6.35亿元,6.54亿元,注册资本提升至23.14亿元,注册资金的不断提升使得汇丰人寿大力开展业务再无后顾之忧。

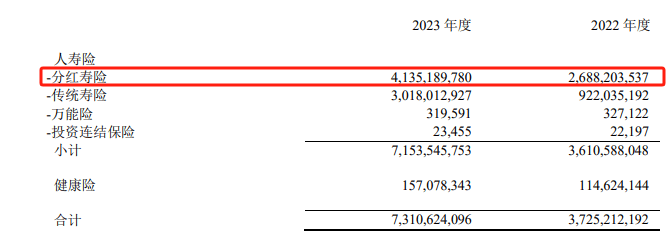

在有了股东层面的大力支持后,汇丰人寿的业绩也迎来了大幅度的增长。具体到产品,由于目前汇丰人寿还未公布2024年的具体产品销售信息,我们选取了该公司2023年年报披露的信息。在2023年,汇丰人寿的寿险产品中销售情况最好的是分红型寿险,年度保费收入达到43.35亿元,占比达到56.57%,其次为传统寿险,年度保费为30.18亿元,占比达到41.29%,这两类产品的合计占比也达到了95%以上。

利润端,近五年来,尽管汇丰人寿资产以及保费规模在不断扩大,但利润端依旧不稳定。数据方面,该公司仅在2019年和2020年实现盈利,随后2021-2023年净亏损分别为2.25亿元、5.41亿元、0.85亿元,2024年则是实现了过去四年的首次盈利,实现净利润1.95亿元。

不过值得一提的是,汇丰人寿近几年的亏损,主要源于利率下行导致的准备金计提增加,这一问题在行业中具有普遍性。利率下行使得保险公司的折现率水平降低,进而影响准备金的计提金额。2024年,随着资本市场的强劲复苏,其全年综合投资收益高达7.92%,汇丰人寿的净利润就迎来了“止跌反弹”。

但有一点也要注意,资本市场的走势具有高度不确定性,所以2025年汇丰人寿的净利润能不能稳住,还要看投资情况。

整体来看,在最近几年积极的运作下,汇丰人寿的保险业务收入上升趋势明显,公司规模处于高速增长期,利润端则是还处于较为明显的波动中,这也与保险行业的经营特征较为匹配。

2

加入集团仅一年便任职核心岗位,

汇丰高层为何如此信任程思韵

尽管从官宣的情况来看,孙丹莹仅在汇丰人寿董事长的职位上任职一年出头,但实际上,早在汇丰人寿原董事长Bryce Leslie JOHNS在2021年12月宣布离任后,孙丹莹一直是汇丰人寿的候选董事长,只是监管方面迟迟未发文核准其任职资格。直到2024年1月,监管才正式核准了孙丹莹的任职资格。

但实际上,在2023年7月7日,汇丰人寿唯一股东就以书面决议的形式确认孙丹莹已获审批通过最新的公司董事和董事长的任命。因此孙丹莹的汇丰人寿董事长任期比外界认为的一年时间要更长。

纵观孙丹莹的整个任期,汇丰人寿的保险业务收入和公司资产总和都出现了大幅度的提升的,股东方应该是较为满意的,而孙丹莹任职的下一站——汇丰银行(中国)有限公司副行长,担子也更重了。

那么孙丹莹离任后,短期的接任者程思韵又是何许人也?

根据汇丰人寿的公告, 程思韵于2023年11月加入汇丰集团。其毕业于伦敦政治经济学院,获精算科学理学士学位,其同时为英国精算师协会会员。其本人在精算咨询、保险、再保险等行业有超过二十年的工作经验,拥有丰富的产品方案和风险管理经验。加入汇丰前,程思韵在瑞士再保险集团工作十余年,先后派驻中国香港、新加坡、北京等地历任要职,具备卓越的专业素养与杰出的领导能力,拥有客户管理、业务开发以及保险保障产品战略和创新方面等多项能力。

一体两面,从个人履历来看,程思韵有十分丰富的保险公司的管理经验,同时在产品设计和创新方面有出色的专业素养,这几点特质是其能够接替孙丹莹成为代为履行董事长职责的关键所在。另外我们也要看到,程思韵加入汇丰集团的时间是2023年11月,满打满算不过一年零四个月,在这样的背景下接手一家过去几年资产规模快速增长的寿险公司,对于程思韵来说,机遇很大,压力可能会更大。

不过汇丰高层在程思韵仅加入汇丰一年零四个月的情况下就让其担任重要岗位,也足以说明了汇丰高层对其有足够的信任和耐心。

3

业绩高速增长下,渠道建设恐成隐忧

对于当下的汇丰来说,尽管业务处于快速的上升势头中,但并非没有隐忧,如渠道过于单一,高度依赖银保渠道就是隐忧之一。

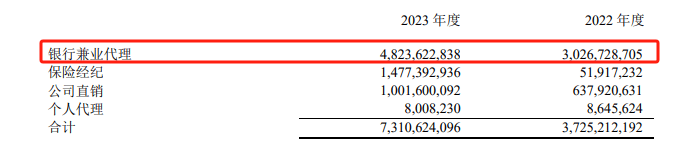

自2013年3月取消个人代理渠道以来,汇丰人寿就一直比较依赖银保渠道,其中2022年银行兼业代理渠道获得的保险业务收入占比达到了惊人的81.2%,2023年占比有所下降,为65.98%

众所周知,过去两年由于宏观经济利率中枢的不断下移,保险行业预定利率也出现了多次下调,“一波又一波”的炒停售下,银保渠道卖出了大量理财型保险产品,也使得相关保司的保费收入水涨船高,汇丰人寿就是其中的典型公司。

但随着报行合一政策落地,行业产品切换等背景,银保渠道在近段时间“并不好过”。

银保同业市场的一份数据显示,今年1月,银保渠道保费1641亿元,已连续两年首月增速告负,较2022年、2023年首月3000亿元的新单保费水平几乎“腰斩”。以银保渠道为主要渠道的汇丰人寿也很难不受到影响。

另外,银保渠道和保险经纪渠道较高的保费占比也让汇丰人寿在过去几年支出了大量的渠道费用,以2023年为例,其手续费及佣金支出达到4.06亿元,相较2022年的2.1亿元翻了近乎一倍,其中汇丰银行收取的渠道费用占据了大头,其手续费及佣金费用达3.02亿元,同比增长了46.6%。

而在2013年砍掉代理人渠道后,汇丰人寿的渠道收入结构便一直是银保担当绝对主力的态势,但我们也要认识到,行业在不断发展,多元化的渠道似乎才是保险公司想要取得长远进步的保障,未来如何在渠道端进行改革,是汇丰人寿需要思考的一大问题,我们也将持续关注。

京公网安备 11011402013531号

京公网安备 11011402013531号