虽然优刻得(UCLOUD)2024全年财报还未公布,但从已经公布的前三季度以及2024上半年经营状况来看,可以简单分析把脉一下2025年的经营结果的可能性,仅代表个人观点,有出漏出,望大家多多指正。

从公开数据财报来看,优刻得(UCLOUD)2024年的经营表现呈现业务结构调整与亏损收窄的趋势,但盈利压力依然不小。为什么?

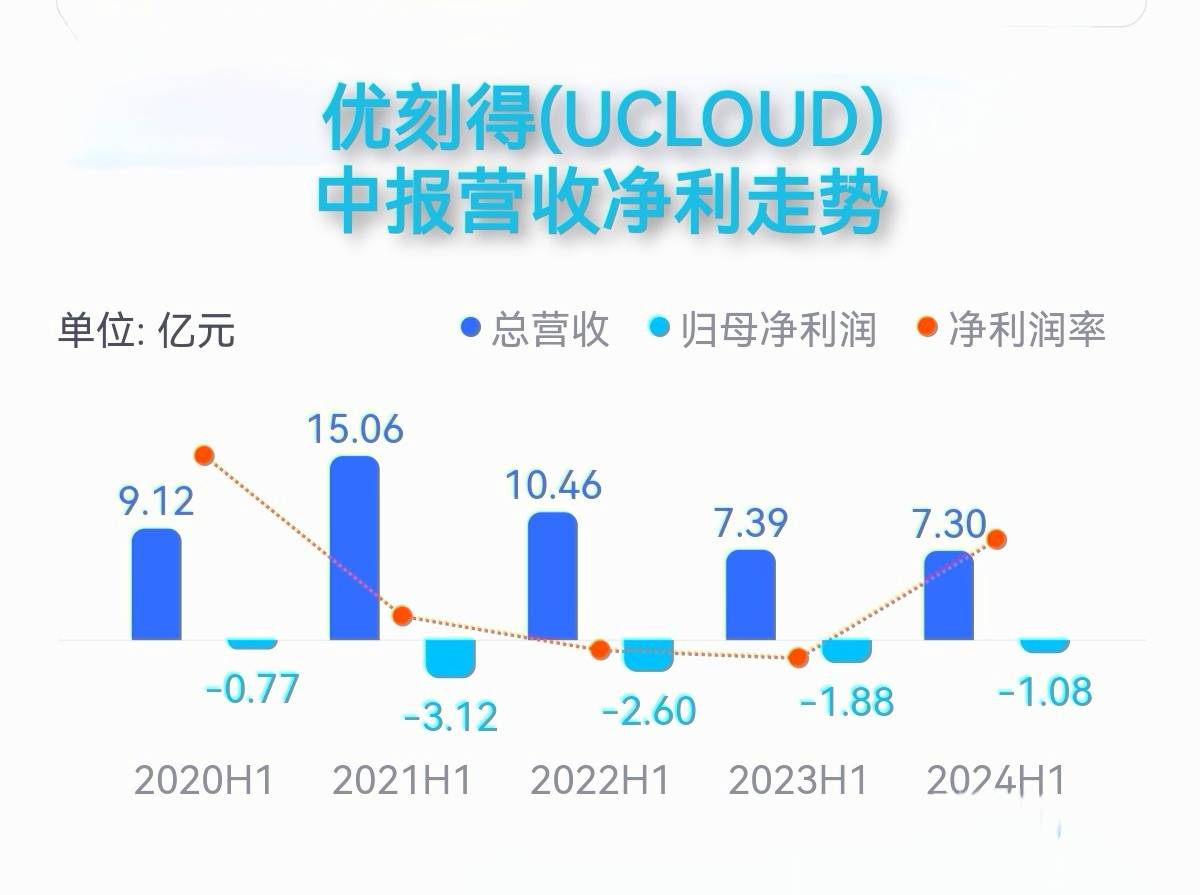

首先看看2024年到底得失如何,从营收与亏损情况来看,优刻得(UCLOUD) 2024年上半年营收为7.3亿元,同比微降1.26%;净亏损1.08亿元。边缘云业务收入同比减少39%(约2186万元),托管云网络收入下降21%(约1139万元),但机柜托管业务因自建数据中心投产(乌兰察布和青浦)收入增长22%(+2086万元),部分抵消了其他业务的收缩。

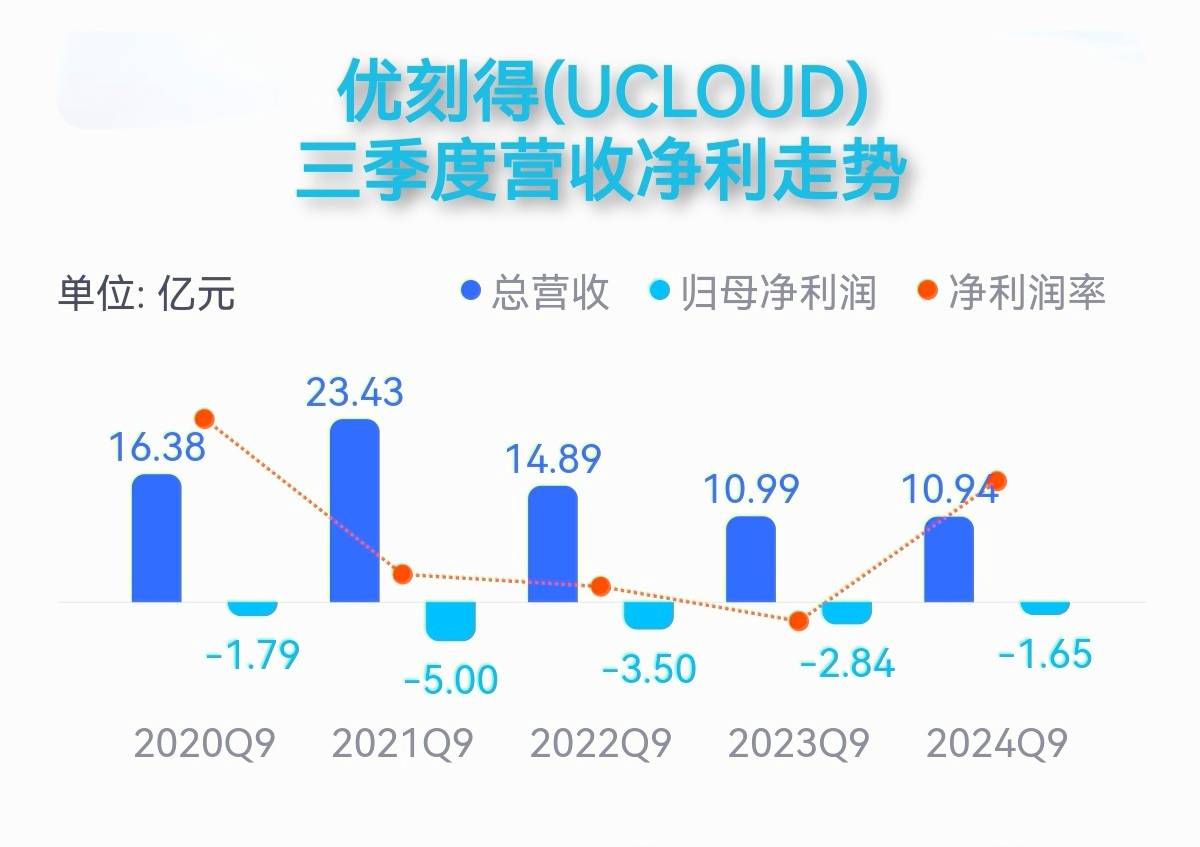

再看看2024年的前三季度如何?这前三季度营收10.94亿元,同比下滑0.47%;净亏损1.65亿元,但亏损同比收窄41.76%。

无论看2024半年报,还是看前三季度,优刻得(UCLOUD)营收都出现下滑,幅度虽然不大,但对于云厂商的业务增长而言可能是不好说的了。

于是,我们也看到了全年预告,优刻得(UCLOUD)预计2024年归母净利润为-2.38亿元左右,同比减亏30.45%,这可能主要得益于费用优化如销售、管理、研发费用减少约2290万元,以及毛利提升。

2024年优刻得(UCLOUD)做了业务结构调整,以应对自身发展的挑战。

一是,边缘云收入持续缩减,混合云中的托管云网络业务亦下降。

二是发力机柜托管与智算。自建数据中心推动机柜托管收入增长,同时AIGC领域投入带动智算产品收入增长,成为核心增长点。

三是在开源节流策略中,研发费用同比减少12.07%,研发人员减少45人,但未明确是否影响长期技术储备。

面向2025年,那么优刻得(UCLOUD)会盈利么?

有了2024年 业务调整,对2025年必然会带来直接影响。

数据中心业务会有新起色,源于乌兰察布和青浦自建数据中心逐步投产,机柜托管业务有望持续贡献收入增量。

顺应AIGC与AI算力大趋势进行的布局,2025年或许会带来新的增长。但这需要观察商业化速度到底会如何。

此外,2024年通过人员优化和开支控制节约成本,若2025年保持这一策略,将进一步减少亏损压力。

看着自己的好,更要看着友商云的竞争持续在加剧。

云计算市场竞争激烈,这是有目共睹的事情。头部云厂商如阿里云、腾讯云、华为云等在价格和技术上的优势可能挤压中小厂商空间。

倘若边缘云和托管云收入下滑趋势持续,可能拖累整体营收增长。

还有值得注意的是,AIGC等高增长领域需大规模资本和技术投入,若市场需求不及预期,可能导致资源错配,后果大家自然知道。

由此而言,优刻得(UCLOUD)2025年想要实现全面盈利仍面临较大挑战,但亏损可能进一步收窄。

比如乐观一点分析,机柜托管和智算业务假设可以保持20%以上的增速,且费用控制持续,2025年亏损或收窄至1.5亿元以内。

比如继续乐观一点分析,AI算力需求假如持续出现爆发式增长,叠加数据中心产能利用率超预期,可能接近盈亏平衡。

比如悲观一点分析,假如传统业务加速收缩且新业务增长乏力,亏损可能维持在2亿元左右。

优刻得(UCLOUD)2024年通过业务聚焦和成本优化实现了亏损收窄,但2025年能否扭亏为盈取决于新业务如机柜托管、AI算力的成长速度,以及行业竞争格局的变化。

当前来看,优刻得(UCLOUD)更可能延续“减亏”趋势,而非实现净利润转正。其AIGC领域进展和数据中心运营效率这两个方面值得持续关注。

最终我想说的是,DeepSeek可以让云厂商获得新的发展机会,带动AI与云融合的创新,但是不代表可以真的带给云厂商飞黄腾达。也就是说扭亏为盈,还得再想想别的办法,靠接入DeepSeek还远远不够,那么还能靠啥呢?

你说呢?

- END-

你怎么看?

欢迎文末评论补充!

专注科技公司分析,用数据说话,带你看懂科技。本文和作者回复仅代表个人观点,不构成任何投资建议。

京公网安备 11011402013531号

京公网安备 11011402013531号