文|财经故事会 果小喵

最近几天,京东入局外卖的消息搅动了打工人的心弦。

“京东只面向有堂食的商家开放这一点,值得点赞。”打工人刘苗是外卖重度用户,但不卫生的“幽灵外卖”一直让他头疼。

幽灵外卖,通常指线上光鲜亮丽、线下环境堪忧,没有堂食场地的外卖商家。他们蛰伏在外卖平台,成为食品安全的一大威胁。

看到京东要做外卖,而且还主打“品质”,刘苗长舒一口气,在小红书上,不少用户和刘苗一样十分期待京东能整顿“幽灵外卖”乱象。

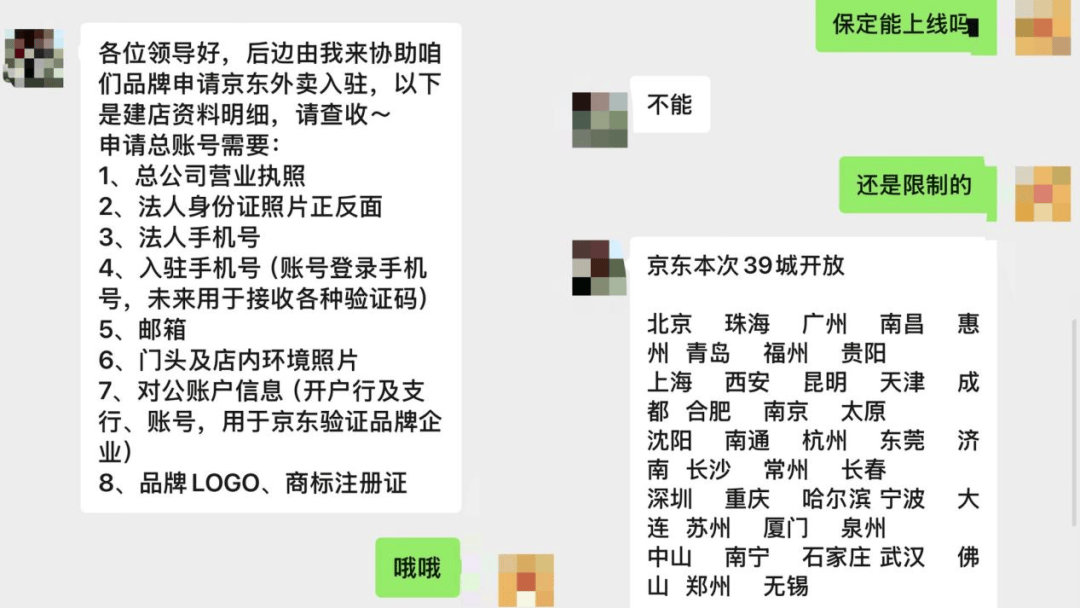

这一切的由头都是因为2月11日,京东外卖正式启动“品质堂食餐饮商家”招募,而且2025年5月1日前入驻的商家可享全年免佣金。

一位京东外卖第三方服务商告诉“财经故事荟”,商家入驻需要提供总公司营业执照、门头及店内环境照片、对公账户信息(用于京东验证品牌企业)、法人身份证和手机号、品牌 logo、商标注册证等信息,审核期限为3天。

对比纯“外卖店”乃至“幽灵外卖”商家,服务商特意强调,京东外卖只面向“有堂食的正规餐厅”。而且所拓展的餐饮商家,在大众点评的评分必须为3.8分以上,以确保餐食和服务质量有保障,“这些要求,缺一项都不行。”

当“财经故事荟”询问是否会线下检查店铺时,服务商表示,目前还没有这个环节。

据该服务商透露,京东外卖目前仅面对39城开放。

据统计,省会及直辖市一共23城,比如石家庄、郑州、重庆、上海、北京等;GDP排名第一的省份广东省的城市最多,达到六座。

外卖很难算得上暴利的生意。摩根士丹利去年年底发布的研报估算,美团即时配送业务(包括外卖、闪购)的长期UE,即配送业务每单的经营利润=(即时配送收入-成本)/单量),长期可以达到1.7元,利润难称丰厚。而包含饿了么在内的阿里本地生活业务,至今未能走出亏损。

京东为何入局外卖业务?消费者和入驻商家的体验如何?作为后来者的京东外卖如何“补课”?

一、外卖攻守:供给、时效、价格大比拼

从消费者的体验来看,京东外卖尚处于起步阶段。

目前京东外卖的入口位置还比较隐蔽。消费者进入京东APP,页面顶部第二栏就是“秒送”,点击进入后,会出现“超市便利”、“咖啡奶茶”、“品质外卖”等导航栏。再点击“品质外卖”,消费者才能选择商家店铺。

美团链路更短,消费者进入美团APP,在点击顶部外卖导航栏后,能直接选择商家店铺。

两者相比,消费者在京东下单外卖的流程相对繁琐。

据“财经故事荟”观察,目前,入驻京东外卖的餐饮类商家多为连锁品牌,比如爷爷不泡茶、霸王茶姬、汉堡王、库迪咖啡等,资源还十分有限。

以北京地区为例,据“财经故事荟”人肉统计,2024年胡润中国餐饮百强品牌排行榜中,京东外卖只上线了18个品牌,包括海底捞、蜜雪冰城等;作为对比,美团则85家品牌入驻。

若以通州区华远铭悦小区为配送目的地,附近5公里内,京东外卖只有27个餐饮类商家,仅奶茶咖啡商家就有13个,美团外卖则至少有400家餐饮类商家入驻。

配送环节,京东外卖提供“商家自送”和“达达秒送”两种配送方式,以北京市为例,5公里内配送价格区间在1元至5元不等。

为了真实感受京东外卖的服务,“财经故事荟”特意点了两单外卖,不过两单的体验差异很大。

在2月13日下午6点14分,本文作者在京东下了第一单,20分钟后,依然没有骑手接单。作者不得不申请退款,半小时左右即收到退款;2月14日中午刚过12点,本文作者又下了第二单,商家在两分钟内接单,骑手只用了不到15分钟,就已送达,比平台预估的时间快了15分钟。

同样的地点,14日的配送体验明显好于13日,说明京东外卖在配送能力上的优化速度很快。

但比起来美团,京东外卖的配速体验整体还不够稳定。在小红书,有不少用户抱怨京东骑手很久不接单,哪怕联系商家,也没能给出行之有效的解决方案,但也有用户发现,相比美团,京东外卖送得更快。

除了配送速度战,还有价格战。

左图来自京东外卖,右图来自美团

促销活动,一直是外卖平台揽客的重头戏,相比较,美团作为“老大哥”,针对用户的促销玩法更多元。

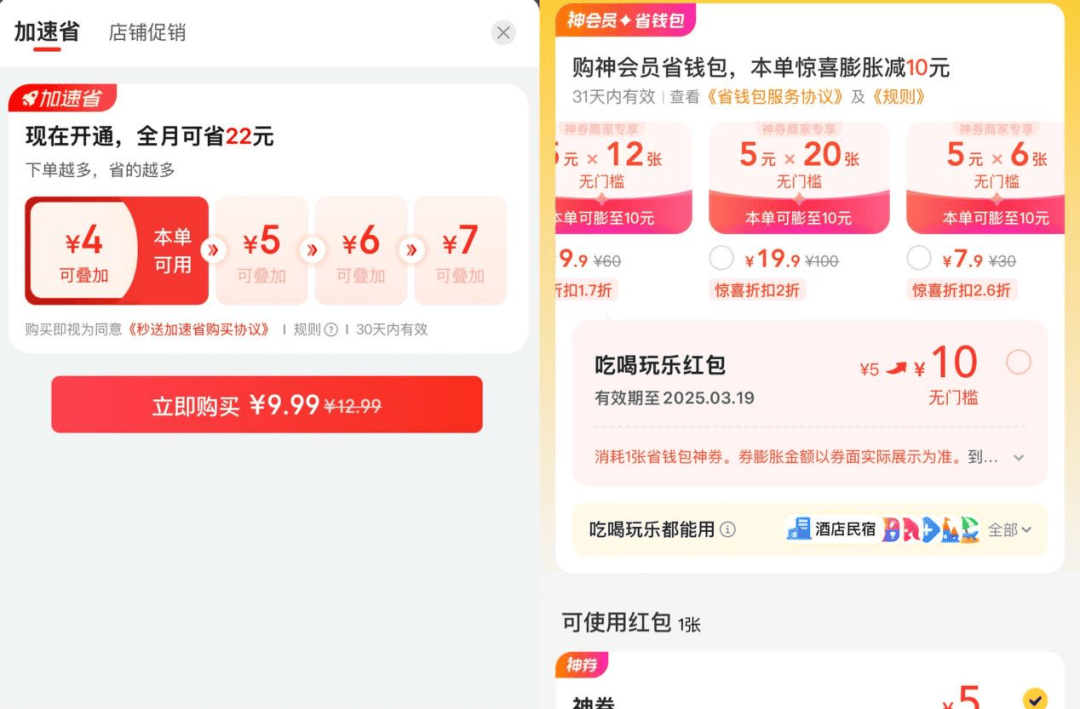

目前京东外卖面对用户,推出了开卡立省的促销活动,用户可以花费9.99元购买四张无门槛代金劵,可用于直接抵扣订单总额,一个月可以累计省22元。其余就是免费的品牌店铺券,比如,满69减4,满39减2。为了刺激复购,瑞幸咖啡、库迪等门店还为消费者提供了只要下单就能返 满4减3的饮品团购劵,旨在吸引消费者为团购单品下单。

美团则“豪横”很多,仅神会员就分29.9元、21.9元、15元三个档次,分别对应20张、12张、6张无门槛5元代金券,可用于直接抵扣订单总额,每月最少节省30元到100元;此外,美团还会免费赠送用户膨胀专享券、外卖神券,比如满34减4,满28减9.5等,力度明显大于京东。

不过,由于不同商家对不同平台活动的参与度不同,美团对京东并不具备绝对的价格优势。

以京八珍(土桥店)为例,一份香脆猪耳丝和香辣卤鸭翅,美团售价36元,京东外卖则为33.5元。

醉面(汇京双子店),同款番茄煎蛋面+鸡排,京东外卖只需要28元,还赠送裙带菜;美团售价32.9元。

以库迪咖啡(华业玫瑰店)的红运枣枣拿铁贴纸套餐为例,美团售价22.39元,京东外卖21.99元。

左图来自美团,右图来自京东

而且同一家门店在京东外卖上,起送额可能会低于美团。

以瑞幸咖啡(数码01大厦店)为例,美团外卖起送费20块;京东外卖只有9元。

这可能是京东外卖为了铺开市场而做的一些让利,用更低的起送金额来培养用户对于京东外卖的消费心智。

总之,在配送速度、优惠促销、供给数量的比拼上,双方各有优势。相对来说,偏重掐尖的京东外卖,虽然存在局部优势,但在短期内,难以撼动美团一哥的地位。

二、卷品质、卷佣金率、卷配送费,京东外卖掐尖让利

不少商家向我们表示,希望能借助京东外卖挖掘新增量,因为“多个渠道就相当于多了一份收入”。

一位库迪招商负责人告诉我们,早在2024年5月,库迪就已经入驻京东外卖,因为入驻较早,合作条件就是免佣金。作为头部连锁咖啡品牌的库迪,能给京东外卖热场子。京东外卖也能帮助库迪发掘尚未形成外卖消费习惯的新增用户。

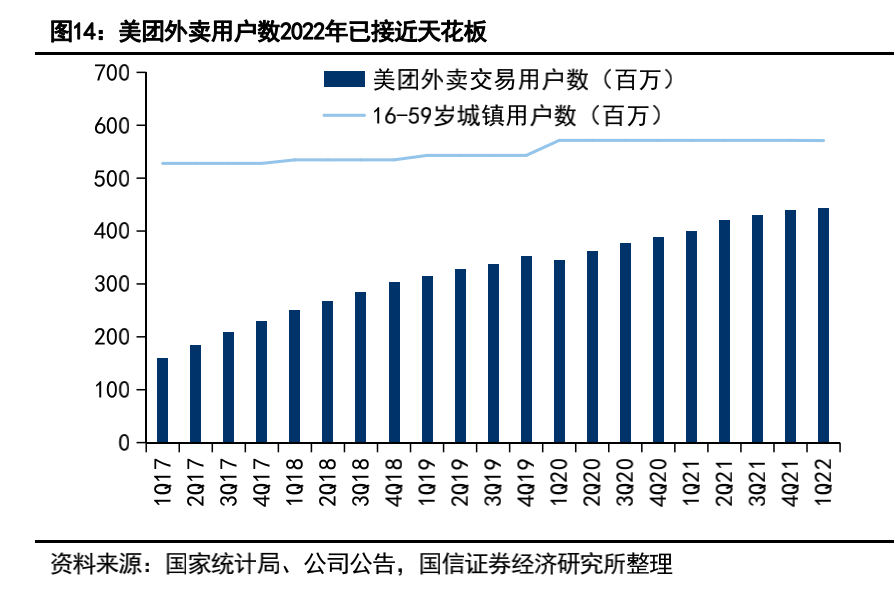

国信证券在2024年的报告中指出,美团外卖交易用户数早在2022年就达到4亿,已经接近天花板,估算2024年日均单量增速降至15%左右。另据Questmoblie数据,2024年11月,京东APP MAU为5.7亿,餐饮品牌在京东还有机会挖掘到新用户。

此外,京东综合费率更低,也让餐饮商家十分心动。

一位同时入驻美团和京东外卖的商家告诉我们,美团基础佣金费率在5%到8%之间,但综合费率(综合费率=基础佣金费率+配送费费率)通常在20%到25%之间。

例如,在美团,一份售价29.7元的外卖,减去佣金与配送服务费后,商家实际到手22.37元,综合费率为24.7%。

商家提供的美团外卖实际收入

该商家也同样入驻京东外卖,在免除5%的佣金费率后,一份售价29.17元的外卖,商家实际到手26元,综合费率10.28%,若加上免去的5%佣金费率计算,综合费率15.28%,目前低于美团。

商家提供的京东外卖实际收入

京东外卖的低综合费率,不光是因为5%的佣金费率更低,也是因为更低的配送费费率。红星资本局在2024年9月就曾做过对比,从配送费率来看,一单售价100元的外卖,配送距离在2.5公里内,京东外卖比美团便宜2.2元;5公里-8公里内,京东外卖要便宜4.19元。

仅从分配比例来看,京东外卖似乎是“心之所向”,不过,京东外卖的消费者心智渗透率处于低位,给商家带来的用户和订单量要远远低于美团。

“财经故事荟“在华远好天地购物中心线下探访几家已入驻京东外卖的连锁商家,一位在去年12月就入驻京东外卖的门店负责人告诉我们,目前从京东外卖上接到的外卖单很少,每月只有不超过5单。

一位已经有5年配送经验的达达骑手表示,他每天大概配送40单到50单,但京东外卖的餐饮类单量顶多占比10%。

相比起大部分商家的“清冷”,以库迪为首的部分连锁商家反而销量不俗。

库迪(华业东方玫瑰店)门店负责人透露,去年8月底,店铺上线京东外卖,从10月开始,京东外卖的月单量能稳定超过300单。这位门店负责人也表示,入驻京东外卖是总公司的决定,包括具体的入驻流程和材料也都是由公司层面安排的。在问及京东外卖是否有给商家补贴时,上述负责人表示,具体不太清楚,因为门店端没有登录过该系统。

总体来看,在消费者体验与商家规模上,后起之秀的京东外卖,还处于相对劣势,这或许会影响到消费者的使用意愿;但京东外卖的商家经营成本,要略低于美团,而且还存在早期红利,在一定程度上可能会影响商家在不同平台上的资源投入和运营策略。

于京东和美团而言,这场外卖战不会是闪电战。

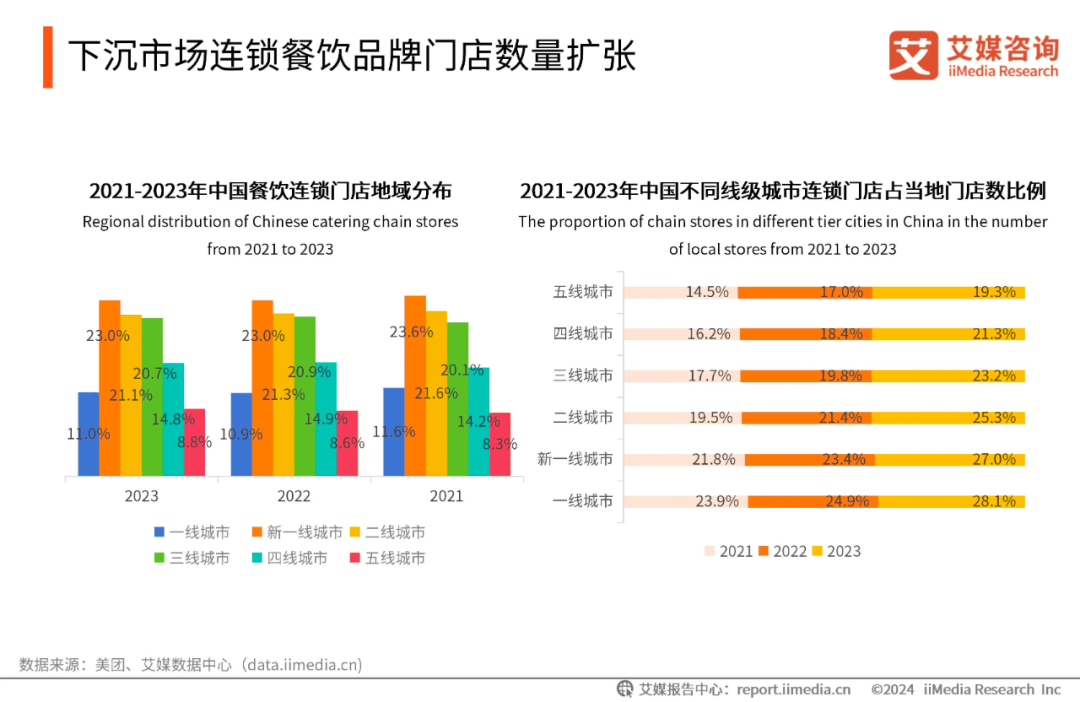

京东外卖开城先主攻一二线城市,这里的市场已近饱和。据艾媒咨询在《2024-2025年中国外卖行业下沉消费市场研究报告》中指出,我国一二线城市外卖市场增速已经放缓,未来,外卖市场规模的增长动力将更多来源于三线及以下城市和乡镇地区,超6成的下沉市场外卖消费者每周点外卖的频率在3次以上。

双方的存量博弈必然激烈而持久。

三、即时零售持久战,京东硬刚美团

外卖江湖,一直不缺大厂竞逐。

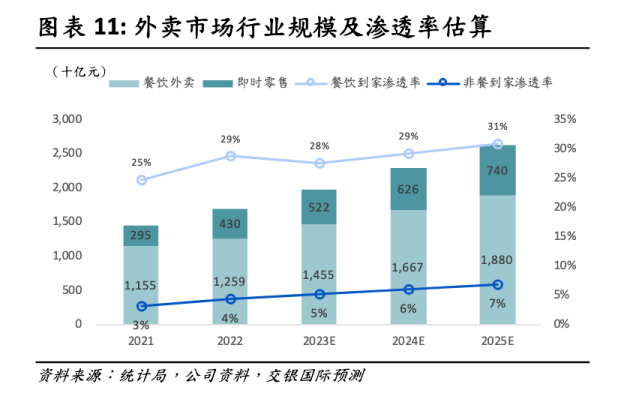

从大盘来看,外卖市场仍有增长空间。据Gangtise预估,2027年中国外卖规模有望从2023年的1.2万亿,提升到1.9万亿元,行业渗透率,有望从2023年的22.6%,提高至30.4%。

面对偌大的万亿市场,过去10年,百度、滴滴、阿里、顺丰和抖音等重量级玩家,都曾试图入场分羹,但没有哪个玩家可以撼动美团的统治地位。

显然,外卖绝不是块好啃的骨头。而京东入局外卖,靶点不止于“外卖”,外卖可以与其即时零售业务形成合力。

京东财报显示,2024年前三季度营收为8118.33亿元,较上年同期增长只有4.3%。另据QuestMobile数据显示,综合电商行业在2024年10月活跃渗透率为95.6%,电商平台的用户几乎见顶了。

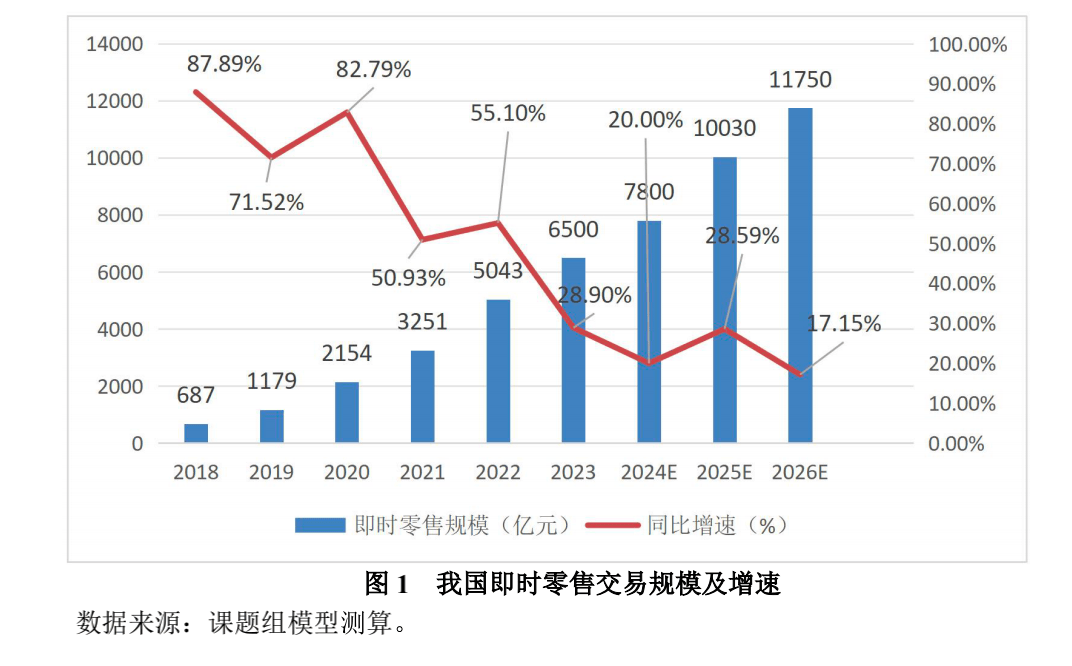

京东亟需找到新增量——即时零售是个优选项。根据商务部发布的《即时零售行业发展报告(2024年)》,2023 年我国即时零售规模达到 6500 亿元,同比增长28.89%,其增速远远高于电商大盘和零售大盘。另据摩根士丹利预测,2030 年,中国即时零售市场规模将以 20% 的复合年增长率增长至 2万亿元人民币。

而在即时零售的主场,美团早已磨刀嚯嚯入场,把其业务半径,从餐饮扩展到药品、3C数码、日用品等本地生活服务的多个方面。截至2024年3月,闪购已经覆盖3C配件、手机、电脑、数码、家电等消费电子全品类,美的、格力、海尔等大品牌,也已经入驻闪购。

对于美团闪购的前景,摩根士丹利非常看好,在其预估中,2030年美团有望占据即时零售市场50%的份额。

而京东对即时零售的布局,也是筹划多年。

早在2015年,京东成立“京东到家”,杀入本地生活业务。2016年,京东到家与达达合并为达达—京东到家。2019年,达达-京东到家正式更名为达达集团。2020年,达达集团在美股上市,成为“即时零售第一股”。

2022年6月,时任京东零售CEO辛利军曾公开表示,京东已经考虑做外卖业务。2023年,京东即时零售服务统一更名为“京东小时达”,实现全国4000个仓储网点与550万零售终端的数据贯通。

到了2024年,京东对即时零售的布局速度加快。

年初,京东挖来美团前副总裁郭庆任职集团顾问。3月,京东把即时零售设为三大“必赢之战”之一。5月,“京东小时达”与达达集团旗下“京东到家”整合为全新的品牌形象“京东外卖”。11月,郭庆正式出任达达集团董事长一职。

2025年1月,京东更进一步拟溢价42%私有化达达集团。达达的即时配送能力可以帮助京东强化即时零售业务,而且非餐类即时配送的运力也可以为外卖业务复用。而外卖作为高频次的需求,也能拉动低频次的非餐类即时零售业务的发展。

在即时零售这场大战中,其实京东和美团各有优势,美团的优势在于其稳定又广泛的即时配送网络。美团研究院披露,截至2024年9月,美团有接单收入骑手大约745万;根据达达集团财报,截至2024年第二季度,达达秒送年活跃骑手数量近130万。

电商起家的京东,优势则在于更丰富的货品供给,以及更专业的配套服务,比如一站以旧换新,大家电送装一体等服务。

不过,双方的相对优劣势,其实并非钢板一块,也有机会逆转。比如,美团虽然骑手数量大幅领先,但双方的关系相对松散,并非紧密的雇佣关系,因此,只要京东订单涨起来之后,骑手也有可能大规模迁移。

据“字母榜”报道,除了餐饮之外,目前京东也面对休闲娱乐、丽人美发、运动健身等本地生活类目招商。

无论于京东还是美团而言,这都是一场持久战。对于商户和用户来说,平台之间的竞争,总归不是坏事。(应受访者要求,采访对象皆为化名)

京公网安备 11011402013531号

京公网安备 11011402013531号