文|华夏能源网

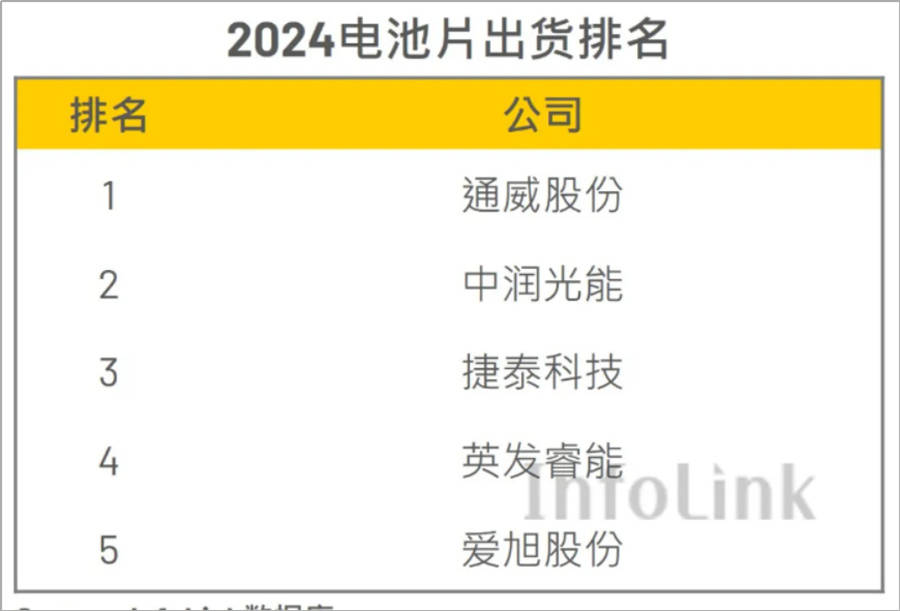

华夏能源网(公众号hxny3060)获悉,2月17日,咨询机构Infolink Consulting发布了2024全球前五大电池片供应商排名。Top5企业总出货量为162.8GW,相比去年下滑约10.7%,结束了过去数年的高速增长趋势。

其中,通威股份(SH:600438)虽上半年排名波动,但凭借强大的综合实力和渠道优势,全年仍稳居榜首;中润光能从2023年的第三名上升至第二名,其上半年出货量更是位居第一;捷泰科技位列第三;英发睿能首次上榜便拿下第四名;爱旭股份(SH:600732)则从2023年的排名第二位和2024年上半年的第四,掉落至2024全年度第五。

总结来看,三大因素导致了2024年电池片出货排名的出现“洗牌”:

TOPCon技术迭代是关键

五家企业中2024全年电池片总出货量中,TOPCon电池片以109.3GW的累计出货,占到总出货量的67%。在行业向N型技术转型的大趋势下,采用TOPCon技术的企业具有明显优势。

比如,捷泰科技靠着快速布局TOPCon技术,成为海外客户的首选品牌之一,N型电池出货占比逼近九成,这无疑是其排名上升的重要原因。

英发睿能同样抓住了电池技术迭代的机遇,2023年其宜宾基地高效TOPCon电池项目大规模放量。到2024年,该公司电池片产能预计达到27GW。另据媒体消息,英发睿能2024年电池片产能将达到31GW。这些都推动公司出货量跃升至全球第四,N型出货量达到全球前三。

海外市场布局作用明显

中润光能2023年以来在老挝合计布局9GW电池片、3GW组件产能,有效规避了美国对东南亚四国光伏产能的“双反”贸易壁垒,畅销美国市场,从而保持了领先行业的排名。

2024年,捷泰的母公司钧达股份(SZ:002865)宣布与阿曼投资署签署《投资意向协议》,拟在阿曼投资建设年产10GW高效光伏电池产能。英发睿能也成立印尼基地,宣布总投资20亿元,规划建设年产5GW高效晶硅太阳能电池片。这些布局都扩大了企业的市场优势。

企业业务调整影响巨大

通威和爱旭是这方面的典型代表。通威股份2024年上半年多地基地产线进行PERC项目改造,以及自用比例提升至六至七成,造成上半年出货排名的波动。但之后,38GW PERC产能改造完毕,眉山16GW的TNC新建电池产能以及双流25GW的TNC产能的相继投产,使得2024年底公司TNC电池产能规模超过100GW,从而带动了下半年电池出货量的提升。

爱旭股份的产能以ABC和PERC为主,BC电池主要应用于自家组件产品,而这不计入对外电池出货数据;同时在市场全面拥抱TOPCon的2024年,爱旭仍以PERC产品作为出货重心,这都导致了其全年出货排名的下降。

回顾2024年,光伏电池笼罩在供应过剩的阴影下,价格战持续升级,TOPCon电池片从每瓦0.47元跌到0.28元,跌幅高达40%。在行业寒冬中,电池企业面临巨大的亏损压力。

幸运的是,在全行业加强自律的努力下,市场在2024年底出现触底回升迹象,供应过剩的局面正迎来转机,市场供需失衡的问题逐步得到修复,电池片企业已隐约可以见到一线曙光。

据交银国际近期发布的研报,目前TOPCon/HJT/xBC电池产能高达750/60/55GW,N型产能合计860GW,相比2024年电池片需求611GW高出多达41%,但随着需求增长,相比2025年预测需求722GW则仅高出20%,过剩幅度将明显收窄。

交银国际认为:电池片环节产能过剩较为轻微,有望较快并率先在光伏主产业链中实现供需平衡,电池片单W盈利已进入修复周期且空间可观,一线企业将在2025下半年扭亏为盈,2026年利润率将恢复至合理水平。

京公网安备 11011402013531号

京公网安备 11011402013531号