车市价格战一轮比一轮猛烈,动力电池企业力拓降本空间!

(数据懂车帝)

(数据懂车帝)

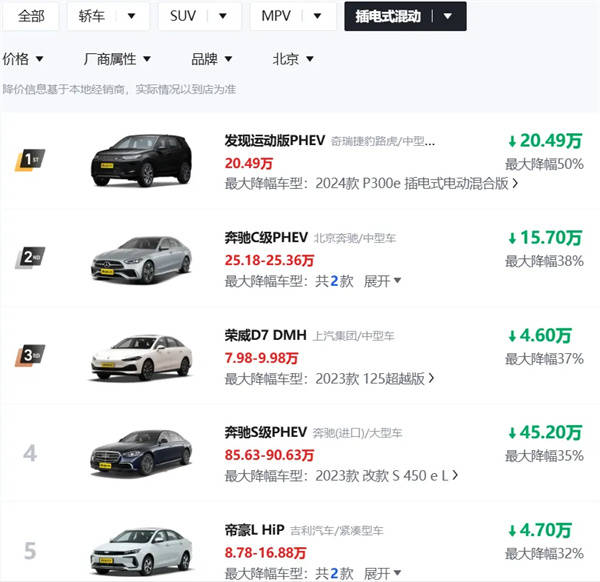

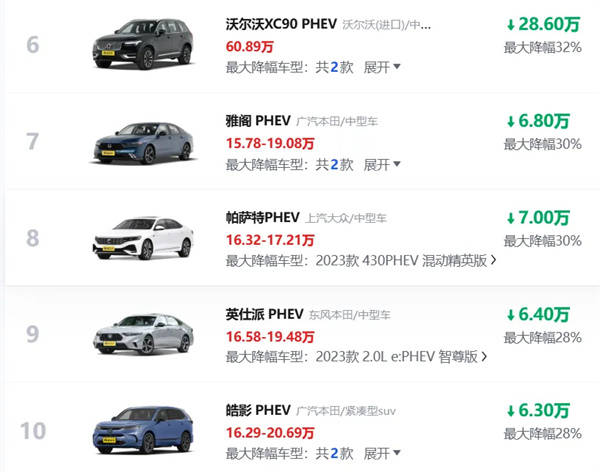

截至2月17日上午,懂车帝公布的新能源汽车最新降价信息显示,以纯电和插混(不含增程)车型为例,最大降幅约50%。其中,有50款纯电车型降幅≥20%,有20款插混(不含增程)车型降幅≥20%,且包括头部车企的一大批主力车型均在降价行列!

作为核心零部件之一,动力电池在新能源车价格战的“战火”中,难以置身事外。近年来,在国内新能源车全产业链降本的压力传导下,我国锂电头部企业积极探寻降本途径,以多种差异化策略,为我国乃至全球新能源汽车产业发展提供了有力支撑。

整体来看,我国锂电企业通过材料研发差异化、极限制造差异化、技术路线差异化,以及应用场景差异化等布局,从而实现降本增效。

其中,极限制造差异化是锂电企业降本的重要手段之一。通过垂直整合产业链、改进生产工艺、提高生产效率,以及减少生产损耗等手段,企业可以显著降低制造成本,从而提升自身盈利能力。

01

制程降本:锂电最为直接的降本途径

数据显示,2024年中国新能源汽车产销量分别达1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。至此,中国新能源汽车产销总量连续10年位列全球第一。

市场方面,我国新能源汽车业经历了车市多轮价格战的洗礼,市场竞争力不断提升,尤其在电池、电机和电控——“三电”技术上,均领跑全球。

值得注意的是,随着整车及主要零部件核心技术的不断成熟和制造升级,我国新能源汽车成本不断降低。特别是动力电池等关键部件的制造成本大幅下降,助力整车降本明显,带动整车销量屡创新高,从而使我国新能源汽车在一次次价格战中“冲出重围”。现阶段,业界对中国电池企业是如何实现锂电池制程降本极为关注。

02

全球领先的锂电制造降本逻辑

业界人士指出,目前中国电池制造成本比日韩企业低20%左右。从近几年产业发展进程来看,中国电池企业主要通过垂直整合、主材保供、优化制程等多种手段,从而使电池制造成本大幅降低?。

>>> 垂直整合,掌控成本“命脉”

由于锂矿、镍矿一度是锂电产能“卡脖子”的资源,这导致碳酸锂、氢氧化锂、硫酸镍等原材料价格曾出现剧烈波动,对锂电池控制成本极为不利。因此,国内部分锂电企业以长协包销、投资入股等形式,“锁定”全球主要锂矿、镍矿资源。

宁德时代、比亚迪、亿纬锂能、欣旺达等企业,分别参股国内外多家矿企、锂/镍盐企业,切入锂电产业链上游;瑞浦兰钧依托母公司青山集团的海外布局,以确保印尼相关镍矿资源对其稳定供应。

可以看出,锂电企业“锁定”矿产资源,旨在从源头更好地管控矿产、锂盐、镍盐等资源价格和供给渠道。

>>> 稳定四大主材供给

除了与正极、负极、电解液、隔膜企业签订锂电主材长期采购订单外,国内多家电池企业还与头部材料企业合建材料工厂,从而构建起“资源—材料—电池”的一体化产业布局。

例如:亿纬锂能在云南曲靖,不仅成立了全资子公司曲靖亿纬锂能,从事新能源电池生产制造业务;还与德方纳米合资成立曲靖市德枋亿纬有限公司,量产电池正极材料。

这种合作模式,不仅实现主材就近供货,而且便于电池企业掌控材料的技术指标和价格,并通过双方的深度合作,加快新材料的研发。

另外,多家电池企业已布局电池回收再利用领域。欣旺达不仅成立再生材料子公司,还与多家企业成立合资公司,共同开展锂电池材料再生利用业务,以提高锂电材料循环利用价值。

电池企业通过上述布局,从而获得原材料保供、成本下降、产品质量提升、成本结构改善和利润率提高等益处?。

>>> 先进设备实现极限智能制造

长期以来,先导智能、利元亨、赢合科技、逸飞激光、光大激光、海目星激光、曼恩斯特等锂电设备企业,凭借在技术、工艺、成本、供应链、服务响应速度等维度的领先优势,成功助力中国电池企业实现极限制造,并显著降低制造成本。

搅拌、涂布、辊压、分切、卷绕或叠片、注液、化成和分容等设备,共同构成了锂电池生产的工艺链?。随着头部设备企业高精密双层涂布模头等核心零部件,以及辊分一体机、超高速多工位切叠一体机、新一代圆柱电池高速智能装配线等,先进的锂电智能生产设备及产线投入到锂电池量产环节,对优化电池制程、缩短制造周期、降低制造成本也功不可没。

2025年开年,国内头部锂电设备企业接连拿下海外电池项目大订单,且所斩获订单涉及核心段设备,这也佐证了中国锂电设备企业在全球市场具备较强的竞争优势。

>>> 规模化及产业集群效应构筑成本护城河

当前,国内头部电池企业通过产能“军备竞赛”已形成规模碾压,单基地产能甚至突破50GWh。超大规模生产摊薄了材料采购和设备折旧成本,使单位产能投资成本较海外电池企业明显降低,先发优势凸显。

另一方面,依托长三角、珠三角、川渝等区域产业集群,实现最近距离在两三百公里半径内,即可以完成从锂盐提纯到电池Pack组装的完整产业链协同。

产能规模化和产业集群效应突出,促进了产业链上下游企业紧密合作,构建起高效产业生态。企业间近距离协作,不仅降低了物流成本、减少产品库存积压,还加快了信息流通与技术共享,并为电池碳足迹追溯提供了便利条件,从而进一步提升电池企业生产效率,降低综合成本。

此外,中国锂电产业链企业倾向于在产业链配套较为齐全的产业集群中建厂运营,因为无论是生产过程中的副产物或者其它废品,处于产业集群中便于将之匹配到下游可利用的企业,从而进一步降低生产成本。

综上,中国电池企业通过各种手段优化制造环节,实现了极致降本,提升了市场竞争力,从而奠定了在全球市场的领先地位。未来,预计这些差异化制造降本策略,不仅将持续助力国产新能源车向燃油车发起更猛烈的“进攻”,也将推动全球新能源汽车产业高质量发展。

京公网安备 11011402013531号

京公网安备 11011402013531号