出品/壹览商业 李彦

向市场发出一份“亮丽”的财报后10天,UGG母公司Deckers Outdoor(DECK.US)(下称Deckers)的市值蒸发了30%。

财报显示,Deckers2025财年前三季度(截至2024年12月31日为止的前九月)营业收入达39.64亿美元,同比增长19.11%;净利润8.15亿美元,同比增长22.42%。

单季度看,集团2025财年第三季度(截至2024年12月31日为止的前3月)营业收入达18.27亿,同比增长17.1%;净利润4.57亿,同比增长17.14%。

与此同时,集团同期的营业成本却控制的较为可观。2025财年前三季度营业成本增长了11.87%,单季度增长12.55%。Deckers的毛利率也有所提升。2025财年第三季度毛利率达到60.37%,同比增长1.69%。

结合机构预测值看,Deckers单季度营收同比增长率较机构预期高5.36%,每股收益较机构预期高14.85%。

这样一份看似挑不出毛病的财报,却没有受到资本的青睐。业绩披露当日开盘,Deckers股价从最高点223美金跌至188美金,跌幅达15.57%,这仅是股价暴跌的开端。截至发稿,Deckers股价已跌至157美金,市值10日内蒸发了100亿。

从企业发展的规律看,随着市场环境的变化,从高点落下是一种必然。但Deckers的这一天来的似乎有些突然。毕竟,这是一家近五年户外运动行业最配被称之为“明星”的企业。

“明星”的诞生

在壹览商业看来,Deckers之所以能被称为“明星”企业,离不开业绩、品牌效应、行业影响力这几个维度。

这家企业在国内的消费者眼中还比较陌生。但要是说起UGG、HOKA两大品牌,相信很多户外运动爱好者都有所耳闻。

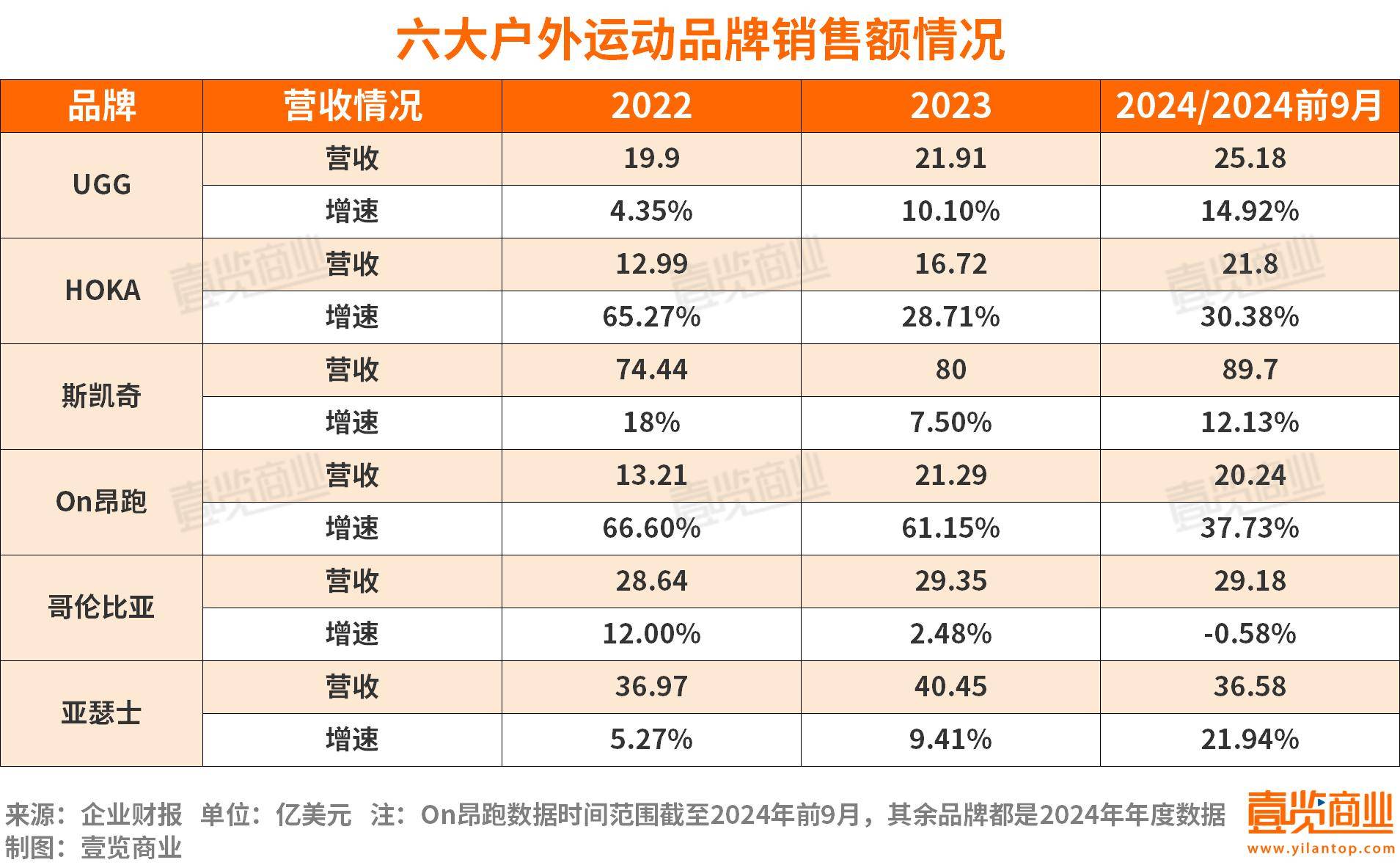

目前,HOKA和UGG两大品牌总营收占集团营收比例超95%,堪称驱动Deckers增长的“双引擎”。财报显示,UGG在截至2024年12月31日为止的前3月净销售额12.44亿美金,占营收总比68.1%,同期HOKA净销售额5.31亿美金,占营收总比29.1%。

UGG最初是澳大利亚的一种羊皮毛一体靴的俚语称呼,叫做「ugly boots」。该名称源于靴子的外观原始和笨重,后来这个称呼逐渐演变成了「ugg」,并被品牌创始人 Brian Smith 注册为商标。

早在2008年,UGG就进入了中国,早期的发展只能算不温不火。极海数据显示,2020年至2022年底,UGG在夏令时(Q2及Q3)单季度开店通常在10间以下,在冬令时(Q4及Q1)单季度开店最高可达35间,通常在10-25间范围内。进入中国14年,UGG的门店总数一直在200左右徘徊。

2023年,Google 数据显示,在国内外网红博主的大力推广及 Bella Hadid、New Jeans 、王一博等名人的影响力辐射下,UGG成为了国外电商平台 StockX 鞋类产品增长最快的品牌。当年推出的 「UGG Tasman」全网搜索量上涨了 900% 。极海数据显示,2023年的第一季度,UGG在中国开出了55家门店,创下新高。据官网数据,目前UGG在中国内地共有近300余间门店。

HOKA是Deckers2013年才收购回来的品牌,2017才进入中国。比起UGG的休闲定位,HOKA更聚焦于专业一词。HOKA在国内外各大赛事中频频露脸,并签约越野跑、马拉松及铁人三项等知名选手作为品牌大使。

(图片HOKA官方微博)

大量国际体量的赛事背书、多为顶级咖位名人传播,都是Deckers成为“明星”的手段。

从业绩来看,比起UGG,HOKA这几年的增势更可以用“坐火箭”来形容。在已过去的2024财年,HOKA品牌大涨27.9%,录得18.07亿美元的创纪录年营收。

壹览商业选取了斯凯奇、On昂跑、哥伦比亚、亚瑟士四大品牌的近三年销量作为UGG、HOKA的对比项。这四大品牌均主打鞋履以及户外运动服饰、均是全球性知名品牌、均定位专业户外运动或运动休闲品牌。可以看到,HOKA的营收总额在三年内将近翻倍,已逼近On昂跑、哥伦比亚。

Deckers的首席执行官Dave Powers 同时入选了“2023《巴伦周刊》美国最佳CEO榜单”,是25位上榜人士中唯一一位时尚企业的CEO,和他一起榜上有名的还有 Berkshire Hathaway 公司的 Warren Buffett(巴菲特)、苹果公司的 Tim Cook(库克)等。

业绩没有暴雷,品牌仍在高速增长,行业影响力与日俱增。Deckers 的股价为何就打了八折?

被高估的户外运动巨头

从企业本身看,股价暴跌主要是由其过高的市值和财务数据中隐含的风险导致的。

Deckers 能算做资本市场表现最好的户外运动集团 —— 过去五年,集团的股价从30美元来到了203美元的最高点,翻了近七倍。

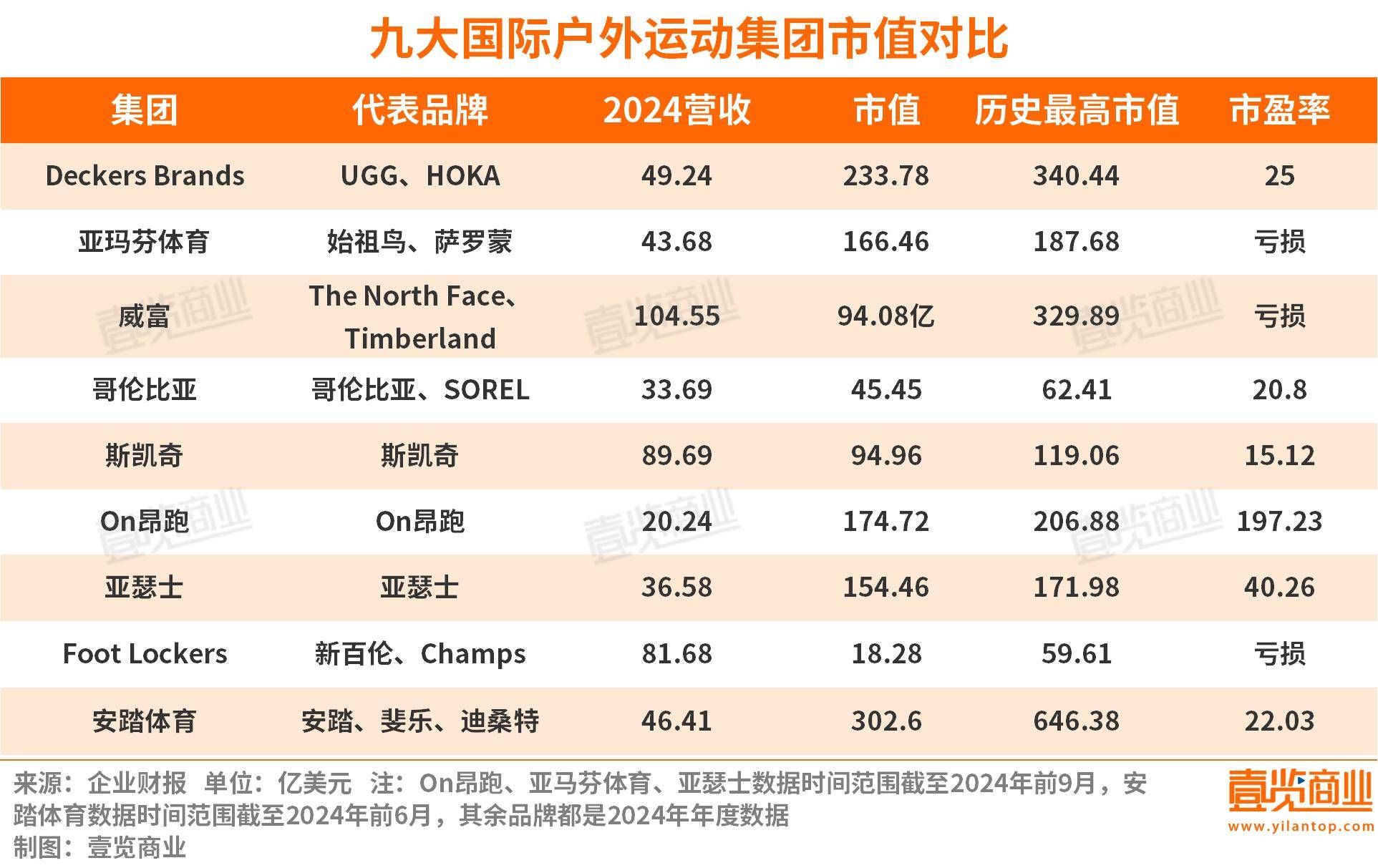

这为暴跌之日的到来埋下了伏笔。壹览商业统计目前国际上九大户外运动集团2024年营收、市值等指标发现,Deckers的历史市值高点仅次于安踏,在九大集团中位列第二,但过去一年的总营收不一定能排进前五。

即便在蒸发100亿市值后,Deckers的市值仍大于威富、哥伦比亚、斯凯奇三大集团之和,即便前者的营收不到后三者总和的四分之一。

Deckers的市盈率也一直处于高位。暴跌前,其市盈率达到40以上,目前25的市盈率对比同行仍然不低。比Deckers市盈率更为夸张的是On昂跑,投资者主要是为其依然高速的增长率买单。

但Deckers的增长拐点已经出现。一方面,在最新的财报数据中,集团的存货量从2023年同期的611万美金飙涨16倍至2024年的1.06亿美金。另一方面,赢商大数据显示,2024年,UGG在中国市场27城5万以上代表性购物中心的开店量始终没有跑过闭店量。

这些都给投资者埋下了“UGG是不是卖不动了”的隐忧。

UGG有着明显的短板:以雪地靴为主要产品、对季节依赖性较为严重。在度过因品牌效应带来的高速增长期后,部分投资者对Deckers的买入决策更倾向于参考HOKA的业绩,并期待HOKA能代替UGG成为Deckers的第一成长曲线。毕竟,HOKA本身专业户外运动品牌的定位更能克服季节性对销量造成的影响,近几年的营收表现也已经趋近UGG。

但HOKA的营收增速高点停留在了2022年,Deckers的最新业绩也没能说服市场。在财测方面,Deckers预估全年营收成长将达15%,从原估的12%上修,然而,市场仍认为最新财测过于保守、担忧该公司近年爆发性的成长脚步将趋缓。

表面看来,这和户外运动市场的火热似乎相悖。

消费者忠诚于赛道,而不是品牌

Deckers和众多同行一致的是,都相当关注品牌在中国市场的发展。毕竟在户外运动这品类上,中国消费者的需求只增不减。从大盘看,户外运动市场的火热仍还在持续。魔镜洞察显示,近一年,线上主流电商平台户外消费市场规模达1053.3亿元,同比增长25.7%,整体趋势向好。企查查数据显示,2023年全年户外运动相关企业注册量同比回升17%,达到了0.25万家。

火的是赛道。这不止体现在数个明星品牌涌现,还在于,“户外运动”这四个字,赚到了最多中产的钱。天猫2024年双11展现了运动户外新贵的爆发力:10月21日正式开卖当晚,萨洛蒙成交额同比增长69.8%,昂跑成交增长66.8%,Hoka 成交增长22.9%。以上几个品牌,鞋履单品都在千元以上。

对于中产来说,愿意为千元鞋履买单的动机早已超过了对产品性能的认可,品牌背后的蕴含的生活方式和品牌本身的社交符号才是中产们看中的。

从品牌的营收结果看,户外运动是当下为数不多消费者还愿意为品牌溢价买单的赛道。但问题在于,有需求并不意味着消费者愿意持续为同一个高客单价品牌买单。

都说中产有“三宝”,“三宝”却一直在变。

lululemon、始祖鸟、拉夫劳伦,lululemon、始祖鸟、萨罗蒙,萨罗蒙、HOKA、ON昂跑,还有montbell、birkenstock....谁也说不清究竟哪几个品牌是当下的“中产三宝”,但有一点是明确的,“三宝”里必有一个户外运动品牌。

“三宝”的排列组合因子越多意味着,消费者已经开始挑花了眼。但这一还在增长中的新市场对整个大服饰行业都充满诱惑。据弘则研究数据,相比海外超50%的户外运动渗透率,中国的户外运动渗透率仅为28%,仍有较大的上升空间。

不仅耐克这类传统运动品牌,就连快时尚品牌如H&M、ZARA等,也开始进军户外赛道。

2023 年,ZARA 背后 Inditex 集团主席 Marta Ortega Pérez 高调宣布改变 ZARA 及母公司快时尚定位,并于秋冬正式推出滑雪线「Ski Collection」。ZARA Ski Collection 丰富的产品矩阵在质素层面对标专业户外品牌,涵盖连体裤、羽绒服、滑雪镜、手套、头盔、滑雪袜和滑雪靴等单品,从童装到成人装备一应俱全,定价在 169 到 1,599 元人民币之间。

更多玩家上桌必然导致单个品牌能分的蛋糕大小受到影响。更何况,“中产三宝”的高频变化足以印证,比起忠于品牌,忠于赛道的消费者才是多数。

因此,在增速放缓、库存上升以及专业户外运动市场日益拥挤的背景下,投资者对于Deckers未来的增势更偏于持保守观点。股价暴跌也是合理的。

京公网安备 11011402013531号

京公网安备 11011402013531号