娱乐资本论

作者|豆芽

2月7日,以产品采购及分销为主业务、香水为核心收入的品牌管理公司颖通控股二次提交招股书,冲击“中国香水第一股”。

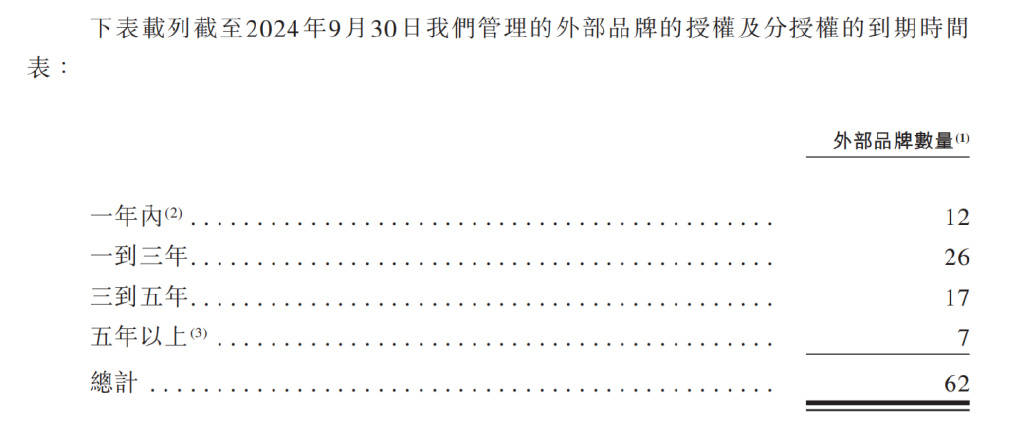

目前,颖通手握66个外部品牌的代理,包括爱马仕、梵克雅宝、萧邦等国际奢侈品牌,主要品类涉及香水、彩妆、香氛、眼镜等。

按2023年零售额计,颖通是中国(包括香港及澳门)第三大香水集团,市占率约为9.3%,也是中国市场最大香水品牌管理公司。作为品牌与消费者之间的第三方代理公司,颖通以自身渠道渗透及销售优势,帮助国际品牌打开中国内市场。

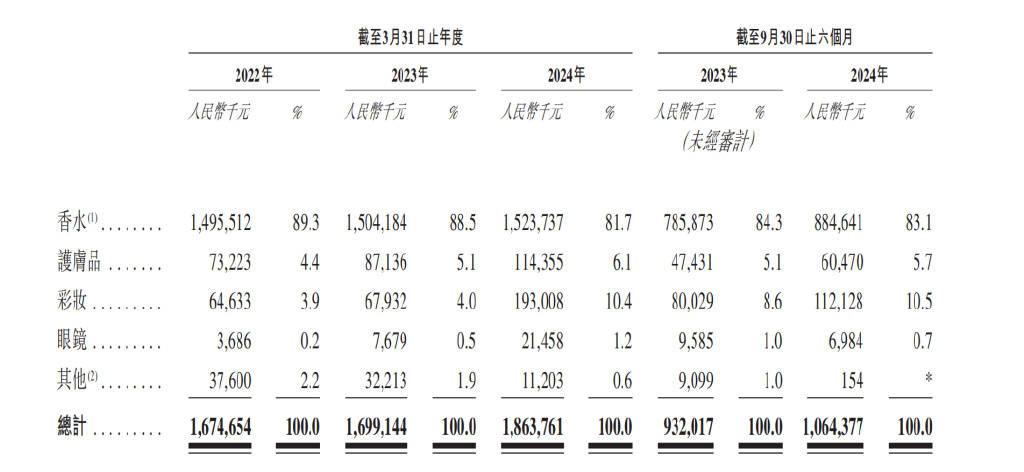

根据招股书,颖通截止2022年3月31日、2023年3月31日、2024年3月31日的营收为16.75亿元、16.99亿元、18.64亿元,同期净利润为1.71亿元、1.73亿元、2.06亿元。从业绩情况来看,颖通整体发展平稳、且有微幅增长,即将迈入20亿俱乐部。

其中,香水是颖通的核心收入来源,在2022-2024财年(截至3月31日年度)香水收入占比分别为89.3%、88.5%、81.7%,其他品类中彩妆的收入比例从2022年的3.9%提升到2024年的10.5%。

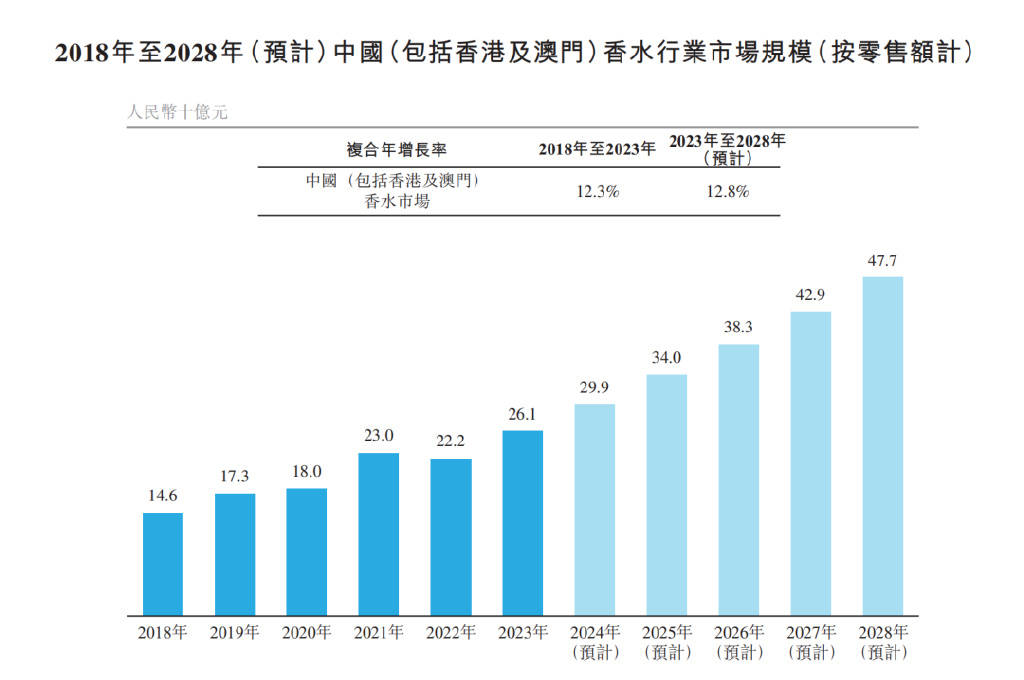

从1988年在北京一家百货公司开设香水精品专柜开始,到如今叩动IPO的大门,颖通的发展与中国香水市场的发展相辅相成。中国香水零售市场规模由2018年的146亿元人民币增加至2023年的261亿元人民币,复合年增长率约为12.3%,且仍在继续增长。

根据《2024中国香水香氛行业白皮书》,近一年曾在淘宝购买过香水的用户规模超3000万,京东超500万,抖音达3600万,其中年轻、都市白领仍是主力军。小红书平台上对香氛感兴趣的用户数量已突破6500万。

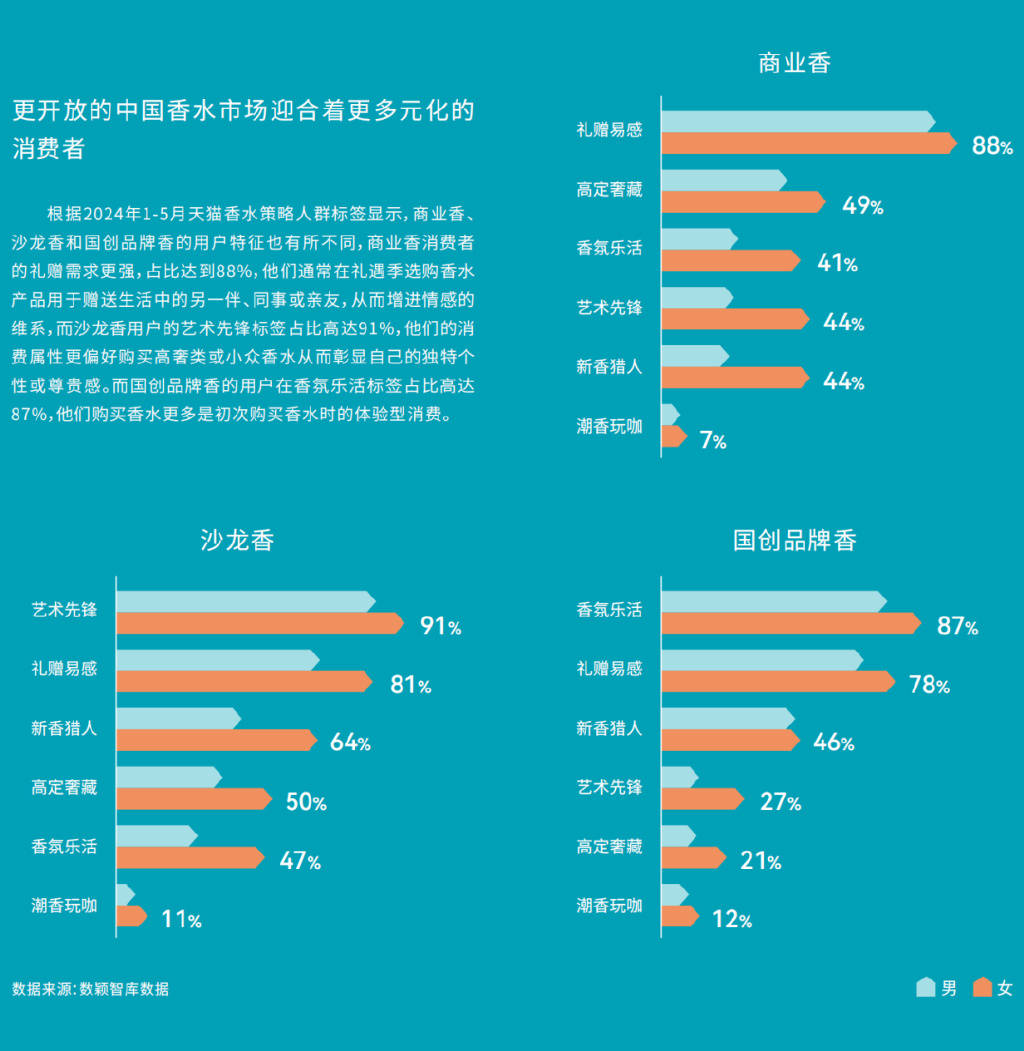

在这份《白皮书》看来,中国香水市场一个非常重要的特点是:出于“不出错+易辨认”的考量,80%的香水消费者在基础阶段就会选购国际商业香或小众沙龙香品牌。这让国内香水市场呈现出,消费者“入门即品质”,国际品牌牢牢占据主流地位的现状。

剁椒Spicy深入拆解了颖通控股的招股书,希望借此找寻中国香水行业的生意机会与增长密码。

现如今,奢侈品牌的业务整体下滑,但香水市场却不降反增。

根据最新财报,开云集团2024年营收下滑12%、利润下滑46%;雅诗兰黛去年第四季度(2024年10月至12月)销售额同比下降6%、亏损金额约合人民币43亿;LVMH集团2024年前9个月,收入同比下降2%,利润同比减少14%;爱马仕虽然仍然保持增长,但增速也在放缓......

相比之下,开云美妆于2023年收购的Creed品牌后,2024年营收录得约24.47亿元人民币,增长势头强劲;雅诗兰黛的各业务线中,香水是该公司唯一实现增长的业务;LVMH集团香水和美妆营收同比增长2%;爱马仕的香水与美妆业务去年上涨9%。

这与中国当前的消费趋势高度吻合,消费分级的大趋势下,很多消费者开始对奢侈品牌祛魅,奢侈品市场销售额呈下降趋势。但在情绪消费、悦己消费的趋势下,中国的嗅觉经济正在快速增长。前文提到中国香水市场正在逆势而上,有望进一步增长至2028年的477亿元人民币。

在此背景下,各大品牌纷纷开始重新拿回香水业务的主导权,一方面是在疲软的市场中找到新增长点,同时优化渠道、提升利润。而香水市场仍处于高增速的中国,也就成为这些品牌布局香水业务的重点战略区。

过去,很多奢侈品牌的美妆香水业务在国内主要是代理模式,通过诸如颖通的第三方公司去经营。但近两年,这些品牌方开始在内部成立相关部门,将美妆香水业务从代理转向直营。

开云集团旗下Gucci的美妆和业务目前由美国科蒂集团管理,但根据公开报道,开云集团已确定于2028年收回Gucci美妆香水业务的代理,而开云集团在2023年成立美妆部门后,也陆续收回了旗下Bottega Veneta、Balenciaga等品牌的代理权,采用自主运营与合作零售结合的模式。

颖通的大客户之一梵克雅宝,母公司历峰集团于2023年成立了高级香水与美容实验室,引发了外界对其业务可能会回收自营的猜测。不过根据招股书,目前颖通仍在代理梵克雅宝的香水。但旗下香水品牌Dunhill、以及卡地亚Cartier香水已被历峰直接接管,接下来不排除梵克雅宝香水业务的代理权回收。此前,LVMH也成立了香水与化妆品部门。

奢侈品牌“提直降代”的大趋势,对于颖通等代理公司的发展是不小的威胁。这一方面会影响颖通与品牌的直接合作,也会影响这些品牌一级代理商的业务,进而间接影响颖通的发展,因为颖通的大部分采购,主要是来自5大供应商,其中与Euroltalia、InterParfums这两大供应商交易的金额超过50%。

招股书显示,2022年12月,颖通与一家主要奢侈品牌的主要品牌授权商签订的分销协议到期且并未续约,而该协议在截止2023年3月31日年度贡献人民币4.25亿元,占比收入25.5%,主要是因为该品牌授权商决定自行在中国经营该品牌。

从实际颖通的代理情况来看,目前合作5年以上只有7个品牌,大多数是5年内到期,甚至有12个品牌是一年内到期,后续续约情况是一个大挑战。

对于这些奢侈品牌而言,虽然直营的优势显而易见,但中国市场广阔而复杂,对于回收自营的奢侈品牌而言,是不小的挑战。

就线下渠道来说,香水生意是一个重线下体验的消费品类,任何香水品牌的扩大必然绕不开线下,海外品牌想单打独斗去渗透中国一线到三四线,显然不如第三方代理有效率。

以颖通为例,截止2024年9月30日,颖通在中国400多个城市(包括香港及澳门)超过7500个POS(销售点终端)销售产品。

除了在商场及百货店自营的线下门店、专柜外,与丝芙兰、屈臣氏等连锁化妆品专卖店建立深度合作关系,与机场、航空公司、邮轮及市区免税店等旅游零售商持续合作。此外,颖通也有自营零售品牌Perfume Box(拾氛气盒),目前有4家线下门店,分别在上海、深圳、昆明、宁波。

可以说,颖通的线下渠道分布到了专柜、集合店、免税店等多个点位,颖通也在通过各种线下营销活动,提升线下销量。去年圣诞期间,颖通与屈臣氏推出圣诞限定城市香氛快闪吧;也促进了品牌香氛品牌Dr.Vranjes与成都博舍意大利餐厅Tivanco合作,推出限定套餐。

爱马仕香水产品自2005年起与颖通合作至今,以及多个一线品牌与颖通合作也足以说明这一点。而颖通此次上市募资也将用于继续投资直销渠道,包括Perfume Box(拾氛气盒)及其他自营线上及线下门店、专柜,扩大消费群体。

线上电商渠道也是如今中国市场的一个重地,相比线下,线上直营显然成本更小、门槛也较低,但难题是线上销售渠道也需要辅助一系列的线上营销,包括短视频种草、直播、甚至短剧引流等,对于国际品牌而言,快速适应这种本土化的社媒营销环境并不容易。

颖通同样在线上渠道有一定的优势,一方面是颖通也搭建起了天猫、天猫国际、京东、京东国际、小红书、抖音及微信等线上电商网店;另一方面也在快速与各主播、达人合作,实现线上销量的提升。

例如,颖通与李佳琦合作CREED的王牌单品,当日单品跃居类目高交易排名TOP1;在小红书、抖音社媒投放种草范思哲、COACH等香水,并提升其搜索量、转化率;与五月美妆旗下博主开展香氛内容共创会等。

此外,

中国香水市场的高增长也吸引了海外新兴品牌的布局。例如,2024年瑞典小众香氛品牌 Byredo加大在中国市场的拓展步伐、欧莱雅旗下的欧珑也在2024年重新进军中国高端香水市场。这些剑指中国市场的品牌们,未来不排除会寻求第三方代理公司合作的可能。

可以判断,接下来中国香水市场会吸引更多海外品牌入局,并进入品牌直营、代理合作等多种模式齐头并进的状态。

除了增速快,渗透率低也是当前中国香水市场的特点。

目前中国的香水市场渗透仅为5%,与欧美42%和美国50%相比存在显著差异,这说明香水消费未来还有极大的增长空间,属于为数不多的商业蓝海。

而且,目前头部国际奢侈品牌占据国内香水在市场的主导地位。

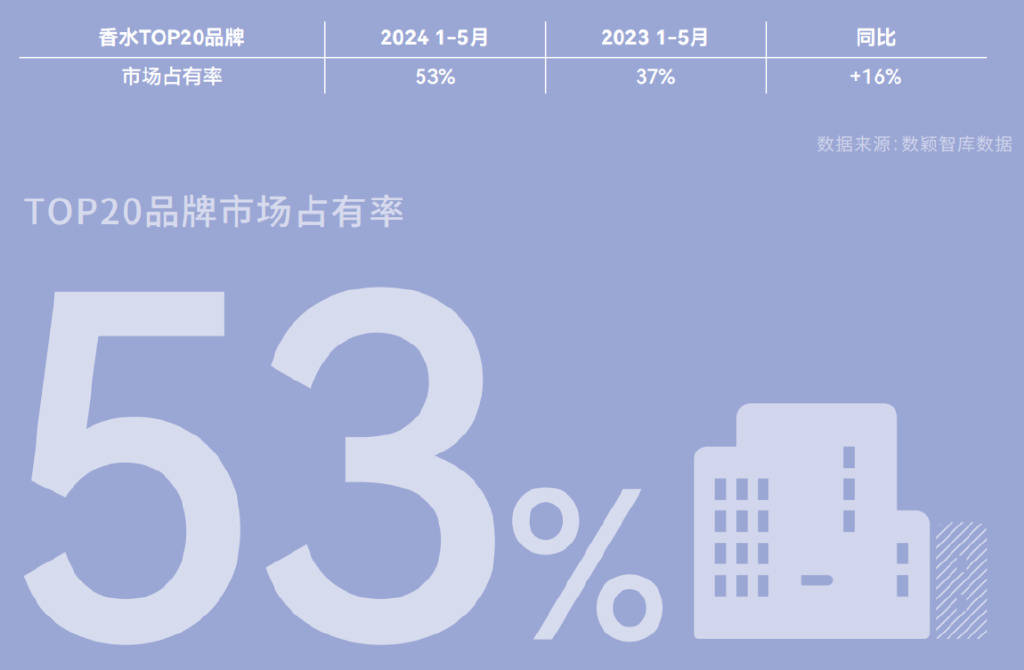

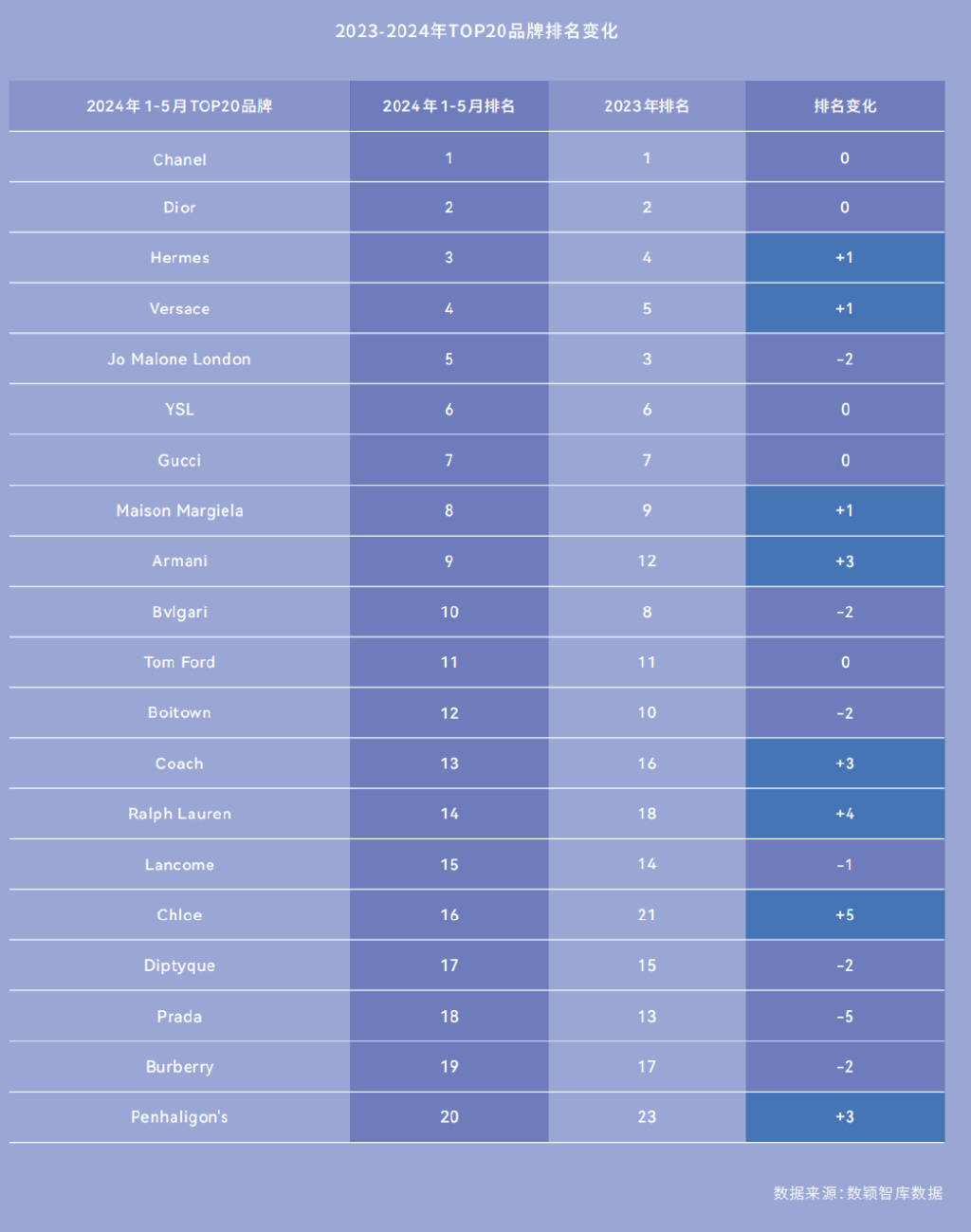

根据2024年1-5月淘京抖数据来看,线上香水市场整体生意同比下滑34%,然而头部品牌抗跌能力强,同比仅下滑5%,同时市场份 额持续提升,TOP20品牌市场占有率达53%,较上年提升了16%。

另外,如今Z世代对于国产品牌的认可度提升、以及个性化的消费需求,都在驱动更多本土香水香氛品牌被看到,有更大的发展机遇。

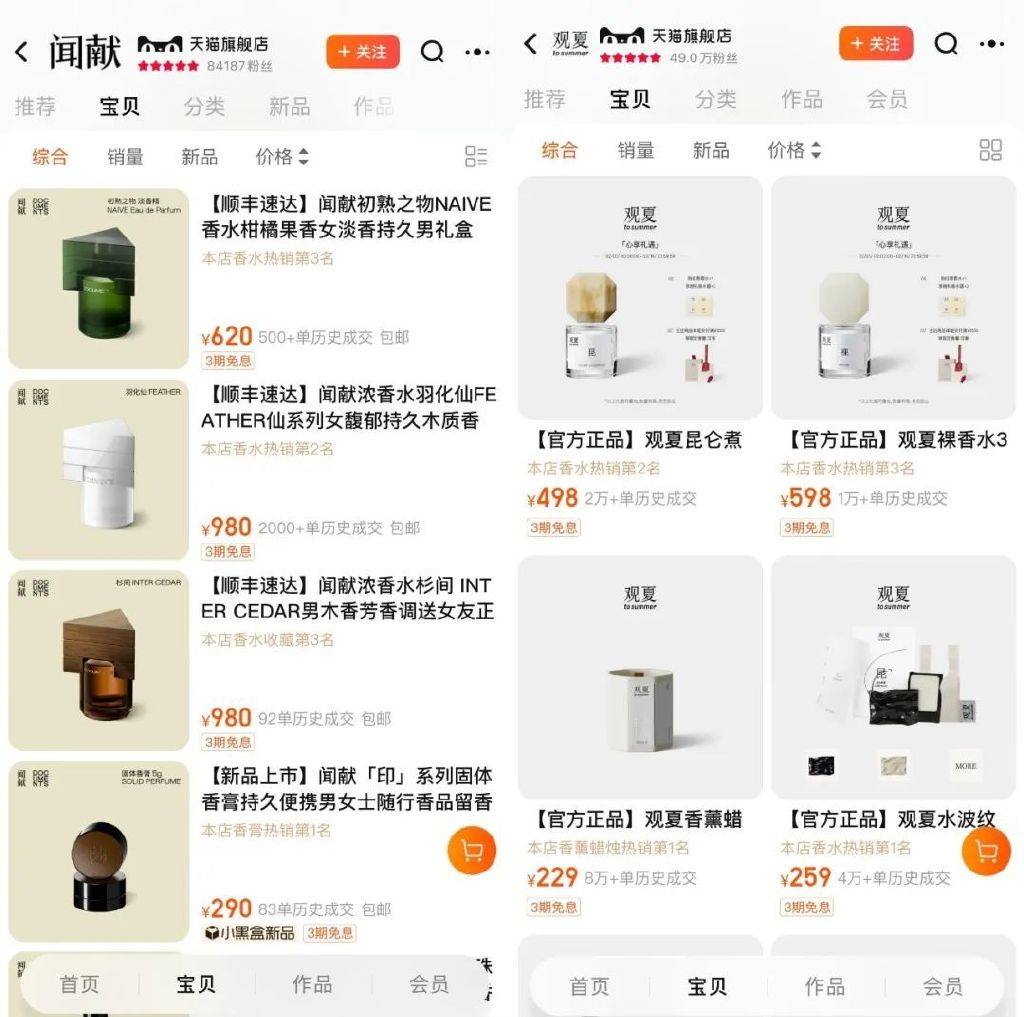

近年来,诸如观夏、闻献、野兽派等国产香水品牌开始崭露头角,吸引一批消费者的青睐。更重要的是,这些国产品牌的定价并不低于国际一线大牌,例如闻献的价格带为980~1750元(30ml~90ml),观夏的昆仑煮雪香水30ml定价580元。

这背后反映出的是,是中高端香水在国内市场的较强消费心智。中信证券研报指出,2024年中国高端香水占香水市场的96%,高于全球其他成熟市场。

因此,越来越多本土企业开始投入“嗅觉经济”。数据显示,仅2023年上半年新增香水香氛公司注册量就达到了146家。

颖通早在1999年就创立了自有品牌Santa Monica,最初主营眼镜,2022年开始推出香水,同年推出品牌Maison 21G,主要是经营香水、家具香氛等产品。不过,虽然颖通自身的渠道优势能承载自有品牌的铺排,但在销售之前,如何从定位到营销做出一个品牌并不容易。

因此即便有成熟的渠道,其自有品牌的业绩占比也非常小,不及1%,截止2022、2023年及2024年3月31日以及截止2024年9月31日为止六个月,Santa Monica的收入分别为100万、530万、1700万、650万人民币,分别占比同期总收入的0.1%、0.3%、0.9%、0.6%。

这也说明在中国做香水品牌,机遇大、难度也大。

一方面,线上驱动的新兴香水品牌,缺乏发展稳定性。包括观夏、闻献在内的小众国产香水品牌,其实都属于在线上起家的“网红品牌”,虽获得了一定的关注,但与大牌比肩的价格、薄弱的品牌故事、以及在线下渠道的低铺排,也让这些品牌陷入了增长难题。

曾经闻献在部分地区的闭店消息,2024年5月,闻献于2021年7月开设的首家线下门店闭店,不过上海门店官方表示是因为合同到期,2024年5月11日,已在愚园书室开了新店,早在2023年,闻献也关闭了成都IFS门店,连续必点也引发了外界对小众高端香水品牌发展的质疑,不过目前闻献在全国有10家门店,分布在上海、北京、深圳、成都等一二线城市。

对于这些已经有一定声量的品牌而言,接下来需要做的是不断研发差异性的产品,强化品牌气质,同时加强线下渠道的布局。

另一方面,大牌心智主导,国产品牌突围难。目前为止,国内香水消费更多还是知名国际奢侈品牌为主,尤其在价格差异不大的情况下,本土品牌与奢侈品牌的竞争难度大。从此次IPO也能看出颖通想走通这条路的决心,除了继续完善渠道外,颖通此次IPO的募资也将继续加大发展Santa Monica。

但近年来,“新中式”的流行、东方元素的崛起,或许可以为本土香水品牌的发展带来明确机会,与国际大牌实现差异化竞争,其实前文提到的观夏、闻献均与东方元素强挂钩。

此外,

目前国内中低端香水品牌比较缺乏,对于很多新品牌而言,可以尝试拓展中低端定位的品牌,借机打开大学生、三四线城市等更年轻、更下沉市场的消费者。

简言之,在目前中国快增长、低渗透、国际品牌为主导的香水市场中,大量中国本土品牌有着成长机会。

可以看到的一个趋势是,越来越多奢侈品牌、头部企业开始投资、收购香水品牌,结合中国香水市场的发展 ,主要分为以下几类。

一是越来越多奢侈品牌收购国际其他香水品牌,并加速在中国市场的布局。例如开云集团在成立美妆香水业务后,第一个大动作就是收购高端香水品牌Creed100%的股权,虽然此前Creed已入驻中国市场,但被开云收购后加速了其在线下的布局。

其实这一动作,对于颖通这类第三方代理公司也是机会点,毕竟一个海外新品牌快速在中国市场渗透,还是需要依赖其强大的渠道能力,Creed在收购前后,均由颖通代理。

当然也有部分奢侈品牌收购香水品牌后,选择直营,例如,2022年雅诗兰黛收购了Tom Ford后,明确其彩妆和香水线直接由雅诗兰黛运营。

二是部分奢侈品牌与美妆巨头牵手,重启香水业务线。去年,欧莱雅集团与MIU MIU签订了一项全球长期许可协议,为MIU MIU品牌创建、开发和分销美容产品,预计旗下首批香水于2025年推出。

虽然目前还没有明确的动作,但可以根据欧莱雅在中国长期的业务发展、以及MIUMIU这两年在国内的热度,可以判断中国市场也将是MIU MIU香水的重要发力区域。

2024年资生堂也与意大利奢侈品牌Max Mara建立长期香水业务合作,获得Max Mara的全球独家授权许可,负责其香水的开发、生产、推广和分销。

三是国内露头的本土香水品牌,也受到了头部奢侈品牌集团、国际相关集团的关注和投资。例如欧莱雅就投资了闻献、观夏TO SUMMER;雅诗兰黛旗下早期投资和孵化部门,投资了国产高端香氛品牌melt senson;西班牙香水美妆集团Puig也独家投资了气味图书馆。

毕竟对于海外品牌而言,直接投资本土新锐品牌相比直接将新品牌布局到中国市场,效率更高。而对于那些优秀的本土品牌而言,可以进一步获得资金、战略发展、以及声量上的加持,甚至未来也能走出国门,在国际上打开知名度和销路。

其实不仅是海外集团,颖通等国内大型企业也在寻找有潜力的外部品牌,招股书显示,集团接下来的一个战略和资金用途就是投资、收购外部品牌。

从颖通二度IPO的决心中,虽然可以看到这一生意模式的挑战,但这种挑战并非市场衰落、或者竞争进入存量厮杀的消极难题,反而是反映出了中国香水市场的活力和机会,透露出了海外大牌抢滩中国嗅觉经济的坚定、以及本土品牌被消费者看到、被投资者选中的机遇。或许未来,我们可以看到更多不同定位、不同气质、不同故事的香水在中国市场全面开花。

京公网安备 11011402013531号

京公网安备 11011402013531号