报告指出中国房地产市场已进入新阶段,各方参与者需适应复杂环境。报告对办公、零售、仓储、居住等细分市场及投资领域进行分析,并探讨城市更新与利基市场机会。

1. 市场综述:中国房地产市场告别快速扩张时代,进入注重质量、韧性和审慎增长的阶段。政府支持更具针对性,市场氛围转向稳定定位、选择性投资和可持续资产管理。各细分市场面临不同挑战,如供需失衡、租金增长放缓等,参与者需调整策略。

2. 细分市场分析

办公市场:写字楼市场需求增长放缓,供应过剩,空置率上升,租金下行。租户注重降本增效,内资企业灵活工作模式运用缓慢。政府采取措施缓解供应问题,但供应过剩局面短期内难以明显改善。业主为吸引和留存租户,提供租金优惠和灵活租期等。

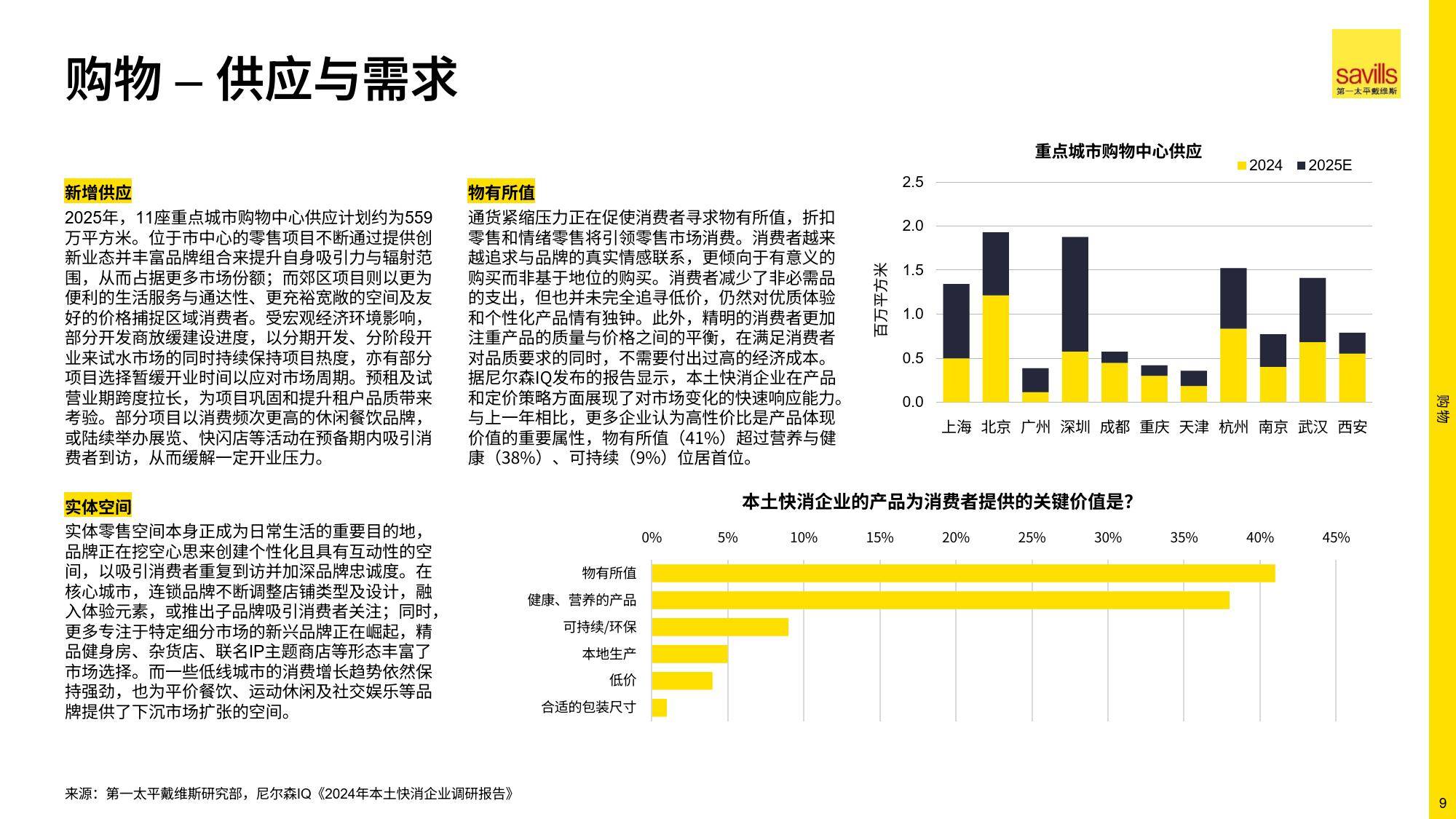

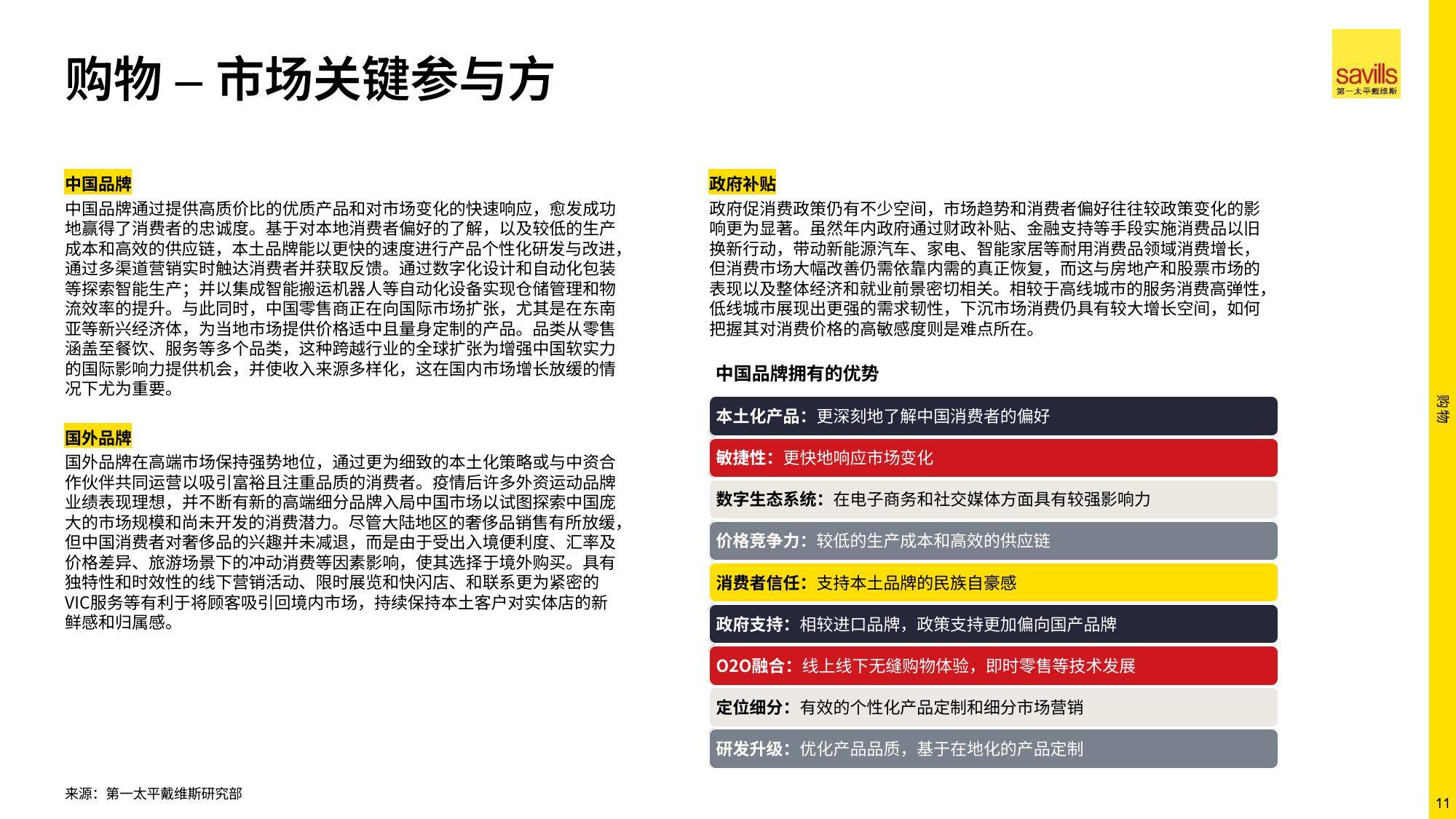

零售市场:消费者追求购物的情绪价值和物有所值,实体店和非标商业发展。2025年重点城市购物中心有一定供应计划,空置率下降幅度有限,租金整体呈下降趋势,但体验驱动型业态在优质地段租金或稳定上升。中国品牌凭借优势崛起,国外品牌在高端市场保持竞争力,政府促消费政策有待市场检验。

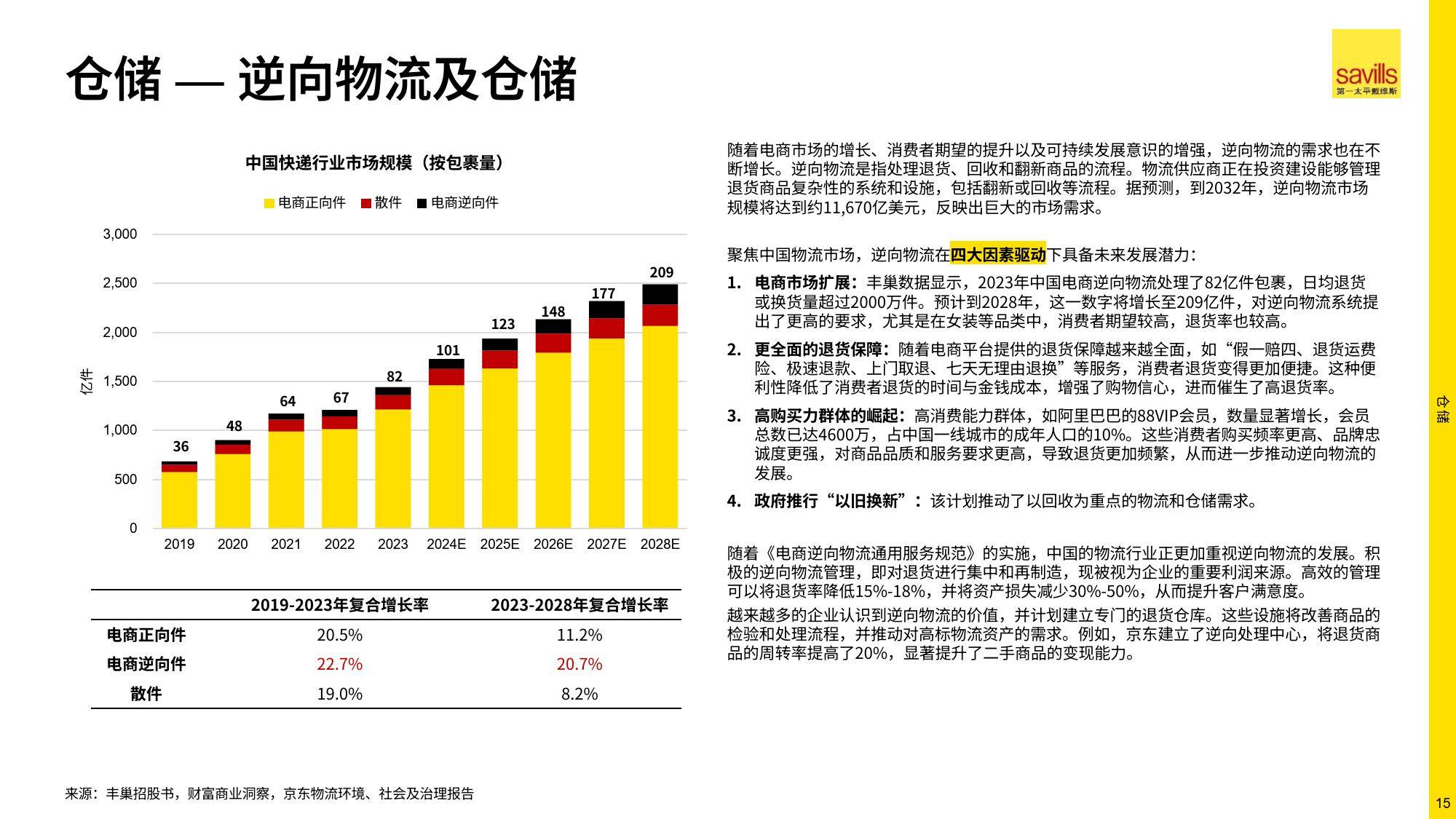

仓储市场:物流市场竞争激烈,与消费行业紧密相关。供应方面,未来新增将减缓,“定建租赁”主导开发,自建仓占比下降。跨境电商推动物流需求,但贸易紧张局势带来挑战。第三方物流面临价格竞争,部分向第四方物流转型。冷链开发速度放缓,投资者倾向投资核心城市高质量物流资产,物流REITs表现良好且数量有望增加,逆向物流需求增长。

居住市场:住宅市场新房规模收缩,供过于求,低线城市需求疲软。政府政策支持但行业复苏走势不明,高线城市引领复苏。租赁市场规模增长,对产品和运营要求提高,“租购并举”政策完善,市场化房源和保租房发展,租金有所下降,租赁企业注重产品力和品牌建设。

3. 投资市场洞察:商业地产投资市场不确定性高,投资者重新定位战略,买卖双方定价分歧加剧。险资、自用买家和地方国资有收购意向,部分外资减少配置或观望。资本化率有望部分回落,市场走向稳健。2025年大宗成交有望触底反弹,不同资产类别投资机会各异,如零售资产受政策和消费者信心影响,写字楼租金增长有限,酒店随旅游业复苏,住宅租赁面临租金压力和保租房冲击,工业物流面临挑战 。

4. 新趋势与机会

城市更新:中国重视现有城市资产利用,城市再生满足消费者需求,提升资产价值,促进可持续发展。但需明确土地使用权延长规定,以吸引投资。

利基市场:社会、人口、技术和经济变化催生房地产利基市场,如社区生活、老年住房、生命科学、可再生能源等领域,虽具长期潜力,但发展需要时间,投资者需把握趋势耐心等待。

京公网安备 11011402013531号

京公网安备 11011402013531号