2025年注定是瞬息万变的一年。DeepSeek的出圈,不仅改写了AGI的进程,就连国内互联网巨头的权力结构、商业模式、组织惯性、估值叙事都在重写之中。

死扛闭源策略的百度,开始改口下一代文心模型开源,尽管这意味着百度AI的商业变现模式需要重新设计。一位百度技术骨干形容这个决定是「卷冒烟了」。但事实是百度已经别无他选,再不及时调整方向,搜索这个基本盘恐怕要承受更为猛烈的冲击。

3个月前在聊到大模型对搜索市场的影响时,李开复曾对提及其中利害,「今天所有的大厂面临最大的挑战就是搜索。搜索是一个这么大收入(体量)的行业,这么明确的大模型会重写行业未来、这么难的让一个行业领导者去放弃他的广告收入的领域。这是搜索公司面临的巨大挑战。」

总能老树发「新芽」的腾讯,此前在大模型赛场存在感并不强,甚至总是一副慢吞吞的姿态,现在也快了起来——除了迫不及待将DeepSeek-R1嫁接到自家AI助手元宝上,在有可能被智能体颠覆的企业级SaaS层面,腾讯的应对速度也在加快。

经历三年多迷惘和震荡的阿里,则等来两年前那次战略变革的一个回响。阿里业务是否已经触底反弹,还要等下周财报数据的验证;起码从年内超40%的股价涨幅来看,市场开始相信阿里云的新叙事,连带电商行业内卷开始收敛,阿里的「势」似乎回来了。

许多东西都在被激活。

01

AI在阿里脱虚向实

2023年9月12日,吴泳铭正式接任阿里集团CEO的第三天,他通过一封全员信宣布确立了阿里两大战略重心:一个是用户为先,另一个是AI驱动。

坦白说,当时看到「AI驱动」,个人第一反应是有点虚,远水解不了近渴。彼时阿里主营业务电商以及第二增长曲线阿里云,双双面临比较严峻的挑战——

2023年一季度,在宏观弱复苏形势之下,淘天的营收同比下降3%,客户管理费下降5%;二季度淘天营收增速拉回到12%,不过此时电商行业价格战硝烟已起,存量市场内卷加剧。阿里能否打破核心业务的增长瓶颈,外界是有一定存疑的。

至于云计算业务,尽管AI正成为全球商业发展的新动能,但这一趋势尚未释放到营收数据当中,甚至2023年可以说是阿里云的至暗时刻。在营收增速降到低个位数的同时,阿里云在IaaS市场的占有率进一步被三大运营商和华为云所稀释,从2020年的超40%下降至2023年H1的29.9%。

当然这一趋势背后也有互联网云厂商主动瘦身,从追求规模到关注盈利的集体转向的影响。

时不利兮骓不逝。同亚马逊AWS、微软Azure、谷歌云等美国云计算同行的高增长、高利润相比,阿里云前两年表现得未老先衰。今天的亚马逊,大多数营收来自电商,大部分利润来自AWS,但阿里云对集团的反哺,看起来有点遥遥无期。

尽管如此,形势在2024年下半年发生重大变化,AI对阿里业务的影响开始清晰起来。首先是内嵌到电商板块,改进内部效率。2024年双11前夕,时任淘天用户平台事业部总裁的吴嘉受访时透露,从淘天消耗的服务器、显卡规模看得出来,AI的比例在急剧上升。AI在效率工具层面有大量落地,尤其在搜索、推荐、广告领域是全面落地,「其实我们今年信息流业务的涨幅非常大,背后也是AI。」

从中不难看出,虽然淘系整体流量趋于见顶,但通过AI提升单位流量的利用效率,电商GMV依然能挤出一定的增长空间。这或许也能解释,阿里妈妈去年8月推出「全站推广」产品后,为什么敢于跟商家对赌ROI、目标达不成就赔付。

不过,AI的商业价值短期内很难直接体现到电商货币化层面。毕竟淘宝仍处于「讨好」用户和商家阶段,当前主要目标还是用户体验和为商家降本增效。

相较之下,AI对阿里云的助攻更为明显。2024年前三季度,阿里云单季营收增速维持在6%-7%,明显好于比上一年。这其中,AI相关产品采用量的提升带动了公有云业务的双位数增长。客户的AI预算在大幅度增加,而阿里云凭借开源策略以及通义大模型的技术能力,吃到了这波红利。

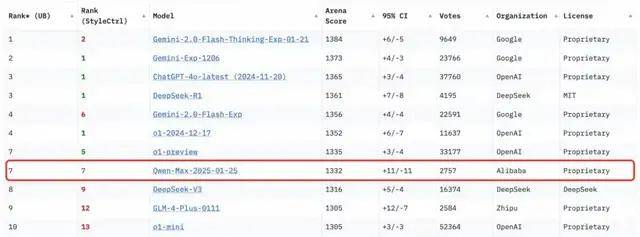

至今年1月,阿里通义新推的Qwen2.5-Max在AI模型评测平台Chatbot Arena的排名中位列全球第七,低于DeepSeek-R1但高于V3,排名靠前的其他模型均为美国公司所有。AI科学家李飞飞团队用50美元训练成本复刻的DeepSeek类推理模型,也是基于通义千问进行有监督的微调。

真正让阿里的AI叙事立体起来、让阿里云估值空间朝向高科技公司看齐的,还是最近一个月内的两个外部因素。一是DeepSeek-R1的创新涟漪,包括阿里云在内的云基础设施服务商都是最直接受益者。

此前有知情人透露,百度智能云接入DeepSeek-R1后客户调用量蹭蹭涨,首日就有1.5万客户试用;字节火山引擎的DeepSeek服务也一度被打爆。而阿里云凭借客户基数、开源生态,未来有望吃到旺盛AI需求的更大份额。

第二个是超级IP苹果公司的背书。苹果选择与阿里合作,共同为中国iPhone用户开发AI功能。阿里PK掉百度、字节等其他传闻对象的背书价值,远超当年的移动支付大战中腾讯从阿里手上硬生生抢下星巴克那一刻的象征意义。

毕竟,苹果不仅拥有强大的品牌效应,也切实把控着AI应用落地的端侧入口。

从资本市场的反应来看,AI越是脱虚向实,外界对阿里估值的称量越是积极。

02

云计算新赛点

用技术进步解决增长瓶颈

若论最应该感谢DeepSeek的,或许还得是阿里云所代表的国内互联网云厂商。

云计算是技术与规模效应并存的业务。2014年-2018年的互联网企业上云浪潮,维持了阿里云们无忧无虑的高速增长;自从2019年,互联网企业需求挖掘殆尽,云厂商将视线转到政企市场,苦日子随之而来。在营收增速下降的同时,价格战、定制化、项目制不仅拖累了企业盈利能力,也透支了阿里云、腾讯云们的成长空间。

这种前后反差,好比一辆跑惯了高速公路的轿跑,突然开上十八弯的山路。

加之最近两三年,运营商云在政企以及央国企市场强势崛起,阿里云、腾讯云市场份额持续被稀释,低谷期悄然而至。中美云厂商也由此走向不同的两条路,后者继续受益于公有云的规模效应以及高利润率。

2023年以来,阿里云、腾讯云不约而同从创收转向盈利或减亏,使得云计算的规模效应受到一定抑制。腾讯倒还好,微信这棵老树长出了视频号的新芽,增长的故事还能从容地讲下去;此时煎熬的是阿里,核心业务电商面临空前激烈的外部竞争,阿里云又陷入瓶颈,对于集团的协同作用相对有限。

尽管AI大模型描绘了科技企业的成长图景,但新技术从探索到落地应用、为各行各业创造价值需要一定的时间。在此期间,阿里试图通过持续的股票回购,稳住资本市场的信心。只不过从去年股价走势来看,效果谈不上理想。

吴泳铭在前述全员信中有一句话,「阿里必须自我变革,才能找到打开未来的钥匙。」如今来看,打开未来的「钥匙」未必需要从内部铸造。

DeepSeek推理模型的出圈,在全球开启了一轮AI普及和应用的浪潮。一家家平台服务器被挤爆的背后,是旺盛的AI需求,也是国内云计算巨头以及中小云厂商被重估的成长空间。

目前来看,基础设施相关的资本支出的军备竞赛仍在持续,美国四大科技巨头今年的资本支出总计或将超过3200亿美元,国内包括阿里在内的科技巨头相信也会继续踩油门。

这意味着阿里云有可能从盈利目标重回规模叙事,AI能力的货币化或许很难在短期内体现。Gartner去年也曾预测:短期内,AI驱动的收入增长相对于整个公有云市场的体量来说会很小。尽管在AI概念带动下,阿里股价年内涨幅已经接近50%。

从结果来看,AI为阿里估值提供了新的叙事,这是一个波澜壮阔的、比电商更具成长性的领域。

从另一方面看,大企业的战略变革往往需要拉长时间去审视和检验。当然前提是战略执行足够坚定,不会左右摇摆。以阿里为例,2023年9月明确的「AI驱动」,在2025年1月才有了第一个真正的回响,让外界开始相信和关注。

DeepSeek带来的影响还在持续发酵。放眼国内科技行业,生于技术创新的云计算行业,有望被一个新的技术创新引领着修正商业模式,走出瓶颈、走向更广阔的天地,这无异是技术拥趸们最兴奋的事情之一。

京公网安备 11011402013531号

京公网安备 11011402013531号