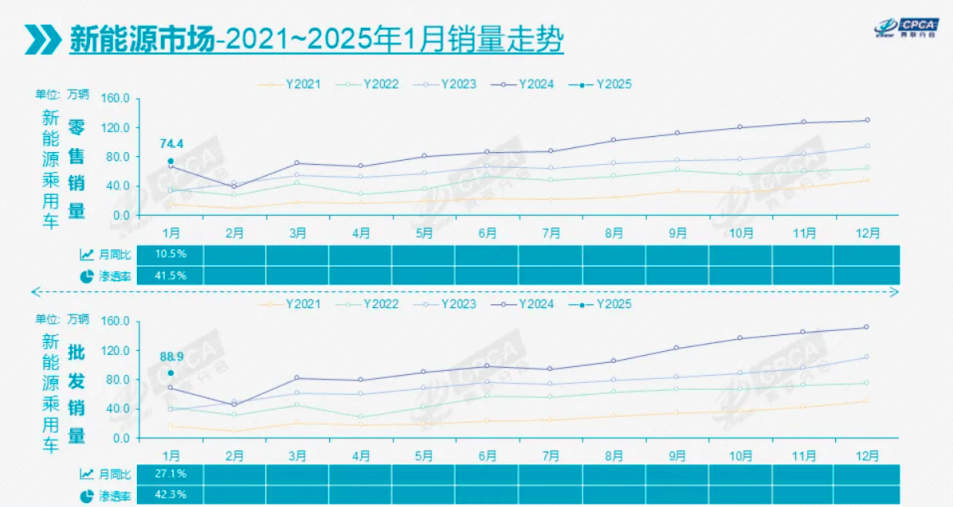

1月国内新能源渗透率仅为41.5%,与24年年中开始持续多月突破50%的数据对比,简直大相径庭,不禁令人感叹,难道国内新能源汽车的崛起只是昙花一现吗?

日前,乘联会发布2025年1月市场报告。数据显示,2025年1月国内乘用车市场零售销量为179.4万辆,同比下滑12.1%,环比降幅31.9%也是仅次于2023年1月的41%降幅,处于历史低位,情况严峻。

乘联会解释道:国内乘用车市场零售销量同比和环比双下滑的主要原因是中国传统节日春节放假影响,乘联会指出:“1月车市虽然相关政策仍在延续,由于春节较早,很多消费者提早在2024年末完成春节前的置换购车计划,因此1月车市稍弱于往年车市的火爆节奏,加之1月的有效销售时间少4天以上,因此出现零售负增长是符合预期的。”

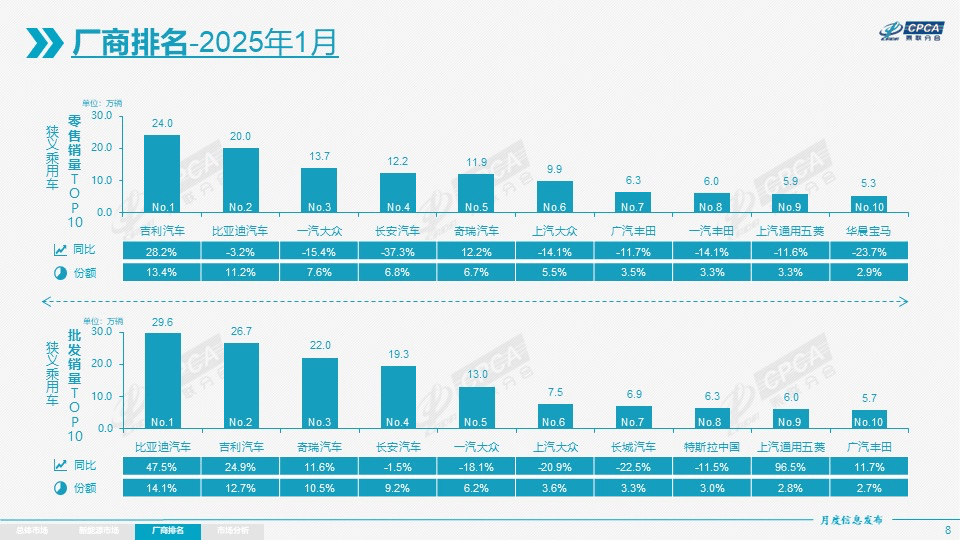

所以事出有因,在新春伊始的当下,几乎每个车企在2025年首月环比均出现不同程度的下滑,再加上今年过年是从2月提前至1月,因此车市进入淡季,只有小部分车企表现可圈可点,包括但不限于:吉利、小鹏、小米等等。

吉利凭借多品牌战略,推出银河E5、银河星舰7等车型,1月总销量达26.67万辆,登顶国内汽车销量榜首,也创单月历史新高;

小鹏依靠MONA M03和P7+两款主力车型,在2024年尾实现”逆风翻盘”,现月销量高达3万,多次登顶新势力销量榜首;

小米汽车凭借良好的产品力和雷军个人及品牌广泛的影响力,买一款SU7订单都不知道要排几个月,何况YU7上市又会掀起多大风浪。

当然,如此内卷的当下,几家欢喜几家愁的剧情向来都是车市的主旋律。

自主车企表现强劲,比亚迪、吉利、奇瑞、长安占据领先地位,厂商销量份额从上年度38%升至今年1月份的46%,国产自主品牌新能源的崛起的势头似乎已经势不可挡。

1月数据显示,自主品牌新能源车渗透率达60.6%,豪华车为20%,而合资品牌仅为3%,如此惨淡的“战绩”,都不知怎么办才好。

从合资品牌数据来看,1月乘用车零售49万辆,同比下降27%,环比下降30%。德系、日系、美系市场份额分别下滑至18.4%、13.4%、5.3%。豪华车品牌零售21万辆,同比下降15%,环比下降28%,市场份额降至11.6%。

真可谓是“降声一片”,连绵不绝,好像在说着:在中国是要混不下去了。

值得一提的是,乘联会和国家高度重视“油电同强”的重要性。当前,燃油车市场虽仍有微薄盈利,但萎缩速度过快,部分企业陷入严重亏损。

新能源车虽高速增长,却面临较大亏损压力,尤其是电池高利润与整车亏损之间的矛盾突出。因此,稳定燃油车消费、推动报废更新政策的强力实施至关重要。国家进行宏观调控,通过实现“油电同权”,推动“油电同强”,未来汽车行业有望持续稳中向好发展。

综合来看,合资车的“崩盘”已经成为一个不争的事实,2025年或将成为自主品牌加速重构竞争格局的重要之年。新能源赛道的先发优势,也正在转化为国产自主品牌和新势力品牌全面突破的战略动能。

1月新能源渗透率仅41.5%是市场铺垫淡季的结果,其单月的参考价值其实深推其他数据后,意义不大。另外,未来赛道燃油车仍很有发展必要,随着“油电同权”政策的推进和燃油车市场的稳定,汽车行业有望在新能源与燃油车的协同发展中实现稳中向好。

京公网安备 11011402013531号

京公网安备 11011402013531号