文 | 源Sight 安然

奢侈品行业洗牌加速,这是最坏的时代,也是最好的时代。

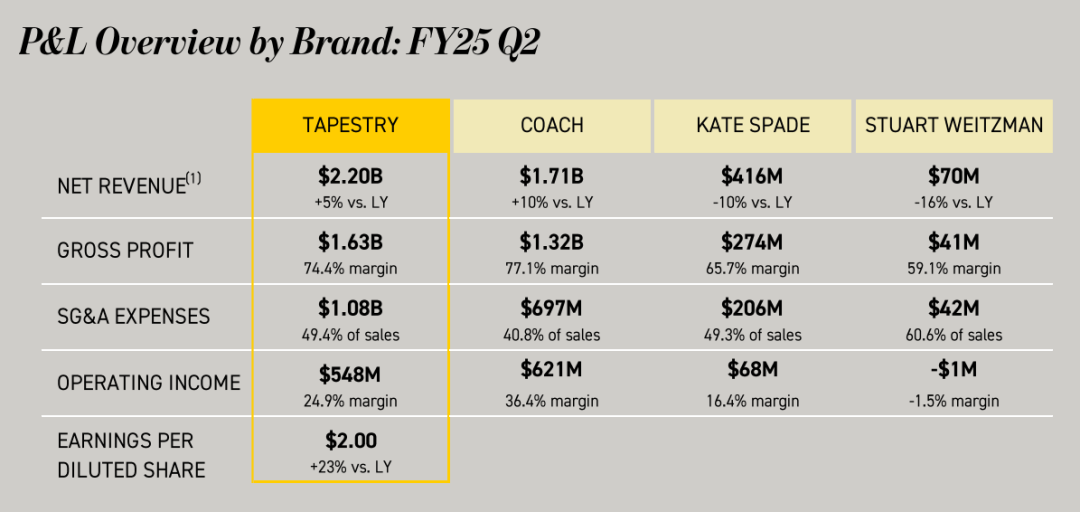

近日,Coach(蔻驰)母公司美国轻奢集团Tapestry(泰佩思琦)公布2025第二财季报告。

在截至2024年12月28日的三个月内,Tapestry集团营收达到创纪录的22亿美元,同比增长5%;实现毛利润16.3亿美元,同比激增74.4%;毛利率较上年增长280个基点。

尽管旗下还有Kate Spade(凯特·丝蓓)、Stuart Weitzman(斯图尔特·韦茨曼)等品牌,但Tapestry此轮增长仍主要依靠Coach。

报告期内,Coach的营业收入达到17.1亿美元,约占集团营收的78%;毛利润为13.2亿美元,约占集团毛利的81%;营业利润为6.21亿美元,超过集团的5.48亿美元。

此外,Coach第二财季的营业收入、毛利润、营业利润同比增速均高于集团整体水平。

截图来源于公司财报

Tapestry由此上调2025财年业绩展望,将原先预测的年收入超67.5亿美元提至超68.5亿美元,自由现金流也将从约11亿美元增至12亿美元。

Tapestry 集团首席执行官 Joanne Crevoiserat (约安·克雷沃塞拉特)曾表示,Coach的增长关键在于打造了品牌与消费者之间的情感联结,形成良性增长飞轮。

从财报看来,该联结的两端主要系在Coach和Z世代等年轻消费者身上。

在顺应静奢风潮推出爆款新品、瞄准新世代个性需求拓展配饰布局、调价控量提升品牌价值与形象等一系列举措下,Coach由“烂大街”的鸡肋轻奢一步步向个性品牌转型。

这与Prada集团旗下,与年轻消费者紧密联结且保持持续高增的Miu Miu有异曲同工之处。在宏观经济波动下,年轻的“新富人群”需求偏好成为奢侈品行业寻求业绩增长的突破口。

把脉精准的一跃而上,如Coach、Miu Miu等逆势翻红或成为黑马;犹豫不决的原地踏步甚至一泻千里,如LVMH、开云等陷入僵局。

从“买菜包”到Z世代新宠

2024年,Coach打了一场漂亮的翻身仗。

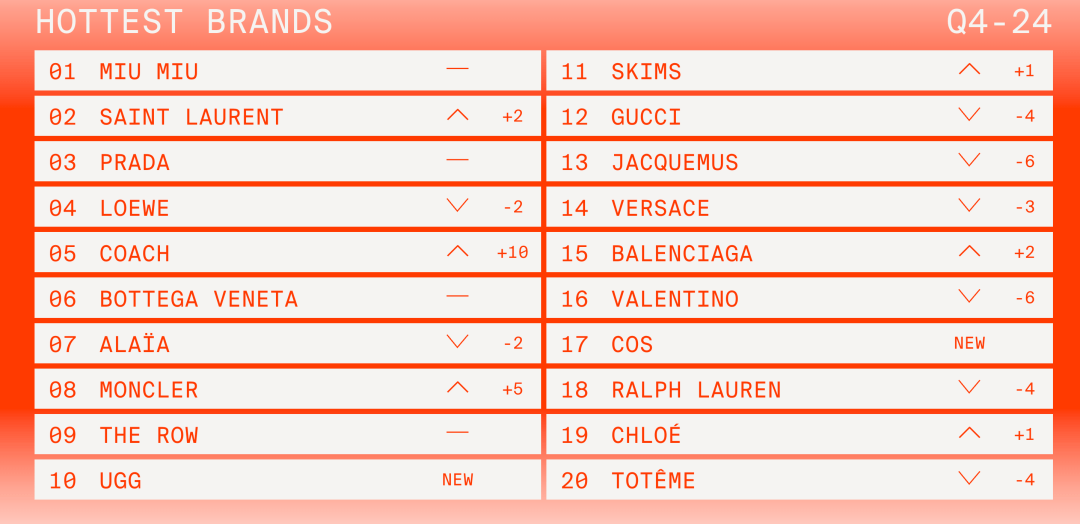

首先是舆论场上的高声量卷土重来。根据时尚搜索平台Lyst公布的2024年第四季度全球最热门时尚品牌榜单,Coach期内排名上升十位,首次进入榜单前五名,成为进步最大品牌。

排在Coach之前的,是Miu Miu、SAINT LAURENT、PRADA、LOEWE一众高奢与新贵。Lyst监测数据显示,Coach季度需求环比增长65%,同比高增332%。

在Lyst第四季度热门单品榜单中,Coach Brooklyn手袋夺得魁首,搜索量同比增长46%;Coach樱桃手袋挂件也登上榜单第四名。

其次是拓展新客群的新突破。这源于Coach对当下流行趋势的把控和对新消费群体购物心智的拿捏。

产品创新方面,在简约静奢风潮当道的情况下,Coach迎合新趋势打造出Brooklyn、Empire等爆款,这些极简高级风的新Coach,与众多消费者印象中满屏叠C的老花Coach形成极大反差。

在小红书等社交平台上,不少消费者将Coach Brooklyn、Empire当成The Row、Miu Miu、LV的Low Key包、爱马仕的Birkin包等的平替。

比起动辄数万需要精心供养的名贵包包,简单一只新Coach,价格仅在7500元以内,折扣叠加可下探更低。在不失设计感的同时,又轻松营造通勤松弛感,对消费降级下的大众消费者有极大吸引力。

截图来源于Coach官网商城

据源Sight了解,官价分别在2600-5600元、4950-7250元的Coach Brooklyn、Empire Carryall系列,此前实体店就出现热门配色款需等货近一个月的情况;目前在官网上,也存在相关配色款式缺货情况。

产品拓新方面,Coach包袋配饰正为品牌拓展并完善业务布局。

有业内人士认为,“配饰的配饰”正成为一种趋势。数据显示,Lyst第四季度关于手袋挂饰的搜索量增长了77%。

更保守低调的简约风格和更小众个性的审美追求看似对立,却在当下相交并行。消费者,尤其年轻消费者,在追求整体简约的同时,也希望通过独特点缀来彰显个性。

例如前述的Coach樱桃手袋挂件,迎合了Z世代消费者对个性化的定制需求,社交平台热度不断攀升,更由此反哺品牌包袋。购物行为研究专家Casey Lewis表示,Coach已成为青少年中被提及最多的手袋品牌。

2024财年,Coach在北美地区获得超过650万新客户,其中一半以上是Z世代和千禧一代;2025财年第二季度,Coach仅在北美就获得约170万新消费者,其中千禧一代和Z世代占约60%。可以说,凭借对新风尚的塑造与把控,Coach成为新世代年轻人的新宠。

归根结底,这主要受益于Coach品牌路线的及时转舵与长期耕耘。

2014年前后,由在华大规模扩张带来的运营成本、产品库存高企给Coach带来经营与品牌价值的双重打击。

泛滥的大“双C”logo Coach批量流入奥莱,既压低营业利润,又折损品牌形象;logo弱化的正价线包袋也受到影响,高折扣让想略微展示一点格调的轻奢品牌沦为“烂大街”的“买菜包”,不少顾客一度产生购买羞耻,核心消费客群逐渐流失。

2021年,Coach瞄准Z世代为主要消费人群;2022年宣布由“Accessible Luxury轻奢”定位升级为“Expressive Luxury真我新奢”,更强调服务于年轻人的个性和自由,将重点转移至时尚搭配需求。

与此同时,Coach产品价格也在逐渐回升。原先作为“买得起的奢侈品”,Coach的包袋价格大部分维持在2000元左右。

2019年,Coach门店的产品价格上涨10%,涨价后店里几乎没有3000元以下包袋;2022年7月,Coach对全球产品进行价格调整,平均涨幅在7%-8%,部分女士手袋提价10%。截至目前,Coach官网商城显示,旗下包袋产品单价最高达15000元,主力价格带在3000-5000元。

通过路线重整和保质提价持续耕耘,Coach地品牌价值逐渐回升,终于在2024迎来胜利曙光。

落后的巨头

Coach中国区总裁李丽安(liliana lucioni)曾表示,如果能赢得年轻一代(更确切地说,是Z世代年轻人中的新富群体),就能赢得所有世代的消费者。

2025第二财季,Tapestry集团在欧洲的营收增长最猛,达到42%。集团指出,这主要受本地消费者支出增加和新客户收购(尤其是Z世代)强劲推动影响。

Coach则表示,通过整体品牌建设,与消费者建立有意义的、情感上的联系,品牌在北美获得约170万新消费者,其中近60%是千禧一代和Z世代。期内,品牌以优异的利润率实现10%的收入增长,包括北美两位数的收入增长。

Z世代的价值正被越来越多品牌看见,越先布局满足新世代消费需求偏好的品牌,越早获得收益。

例如近年势如破竹的新贵品牌Miu Miu,全球热度持续不减,在Lyst热门品牌排名上长期霸榜。2024年第四季度,Miu Miu在再次蝉联榜首,年内有三个季度登顶最热门品牌。上一年,Miu Miu也是Lyst全球热门品牌榜首。

截图来源于The Lyst Index Q4 24

依靠个性大胆的突出设计,Miu Miu受到一众年轻消费者热捧。2024年前三季度,Miu Miu营收大涨97%至8.54亿欧元,第三季度营收激增105%,至今录得连续15个季度高增长。

“千金副牌”Miu Miu,实际已成为母公司Prada集团一支不可或缺的中坚力量。

但也有庞然大物桎于品牌定位、体量难以转身,例如在2024年遭遇滑铁卢的奢侈品巨鳄LVMH和开云集团。

2024年,LVMH集团营收为846.8亿欧元,同比下降1.7%;净利润为125.5亿欧元,同比下降17%;经常性营业利润为196亿欧元,同比减少14%。

报告期内,包括LV、Dior、Celine、Fendi等在内的核心时装和皮具业务营收410.6亿欧元,同比下降3%;经常性经营利润同比下降10%。

高端上档次的老牌奢牌,在面对年轻化转向的问题上显得犹豫不决,而集团似乎也没有开辟年轻化新副牌的打算,任新秀崛起或翻红望而兴叹。

与之相似的是,开云集团(Kering)2024年业绩大挫,全年营收为171.94亿欧元,同比下降12%;净利润11.33亿欧元,同比大幅下滑62%。

其中,占集团销售额近一半的Gucci,营收同比下降23%至77亿欧元;Yves Saint Lauren收入同比下滑9%至28.81亿欧元。

在高层迭换频繁、风格跳转举棋不定、新品创新吸引不足等情况下,Gucci乃至开云集团,比LVMH陷入更深危机。

年轻的风险

事实上,如LV、Gucci等奢牌早就瞄准过新世代的“新富群体”。LVMH高层Michael Burke曾对外表示,LV做年轻化,要迎合的是新贵阶层而不是旧富阶层。

但头部品牌们显然顾虑更多,其中最担忧的是年轻客群的消费能力水平和消费喜好的不稳定性。

贝恩公司指出,和千禧一代相比,Z世代奢侈品行业净推荐值下降25%-30%。50%的消费者认为奢侈品牌定价过高,缺乏个性化以及品牌缺乏侧重点。

作为年轻消费群体,消费能力普遍不如年长高净值群体是不争的事实。如果要满足年轻群体的消费需求,高奢们大概率需在价格上作出让步,而这会一定程度折损品牌形象与价值。

不少高奢于是寄希望于专注服务核心高净值群体。

《2024年全球奢侈品市场研究》显示,奢侈品全球市场客户群2022年的4亿客户缩减到2024年底的3.5亿,客户减少的原因可能出于优先考虑顶级客户的策略,因为2%的顶级客户(VIC)的购买量占全球奢侈品购买量的45%。

然而,报告指出,这些顶级客户的体验感并没有变得更好,反而认为体验更加“交易化”。在行业消费萎缩下,阶层优越无法突出,奢侈品服务体验越来越不能让顾客们感到满意,品牌落得两边不讨好。

高奢在新富群体与顶级客户之前的取舍平衡本就拉锯,但另一个难以忽视的因素又加重了品牌的顾虑,即年轻消费者偏好的不稳定性。

华西证券在《户外行业深度报告》中探讨新消费热点的发生时提到,年轻人的一个突出的特点,是对事物保持极强好奇心,对新鲜事物有着超出寻常的热爱,“喜新厌旧”是年轻人的一种生活态度。

追求小众个性品牌的消费者,当小众走向大众、个性开始泛滥变普时,很快就会抛弃原品牌,追捧下一个更小众、更能匹配身份认同的品牌。

此外,中泰证券在一份行业报告中指出,奢侈品的核心客群(1%的比例但贡献了21%的需求)在经济下行时对品牌的忠诚度更高;非核心客户(占99%的比例、贡献了79%的需求)的消费则更容易受到宏观经济波动的影响。

Coach首席执行官Todd Kahn曾表示,就像2000年Coach创造“Accessible Luxury轻奢”一词并进入黄金时代一样,现在的Coach会以“Expressive Luxury真我新奢”进入下一个黄金时代。

对高奢们来说,或许尽快在混乱萧瑟中找到新旧客群的平衡点,才能避免被黄金时代落下。

京公网安备 11011402013531号

京公网安备 11011402013531号