近期,大行科工(深圳)股份有限公司(下称“大行科工”)提交了招股说明书,拟港股IPO上市。

注意到,大行科工依靠着售卖每辆均价2000元的自行车赴港上市。而在上市之即,大行科工的一个决定却令人费解:在产品产销旺盛、行业前景良好、60%的产品还是依靠代工的前提下,公司大举分红,而现如今又要靠IPO募资去扩产。

靠均价2000元的自行车撑起业绩

大行品牌是折叠自行车赛道中最具代表性的品牌之一,随着发展,公司产品组合已从折叠自行车发展到其他自行车类型,包括公路自行车、登山自行车、儿童自行车和电助力自行车等。

2022年-2023年和2024年1-9月(下称“报告期”),大行科工分别实现营业收入25418.8万元、30015.6万元、35224万元,年内利润分别为3143.4万元、3485万元、4583.8万元,业绩持续增长。

根据灼识咨询的资料,按2023年零售量计,大行科工于中国内地及全球折叠自行车行业均排行第一,市场份额分别为21.1%及5.6%。

大行科工之所以能实现上述的业绩离不开行业的景气。根据灼识咨询的资料,全球折叠自行车行业的的市场规模由2018年的83亿元增至2023年的168亿元复合年增长率为15.2%,而零售量也由2018年的1.9百万辆增至2023年的2.8百万辆,复合年增长率为7.9%。

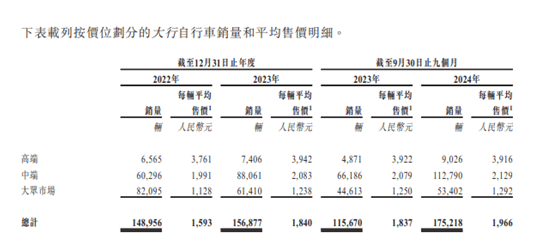

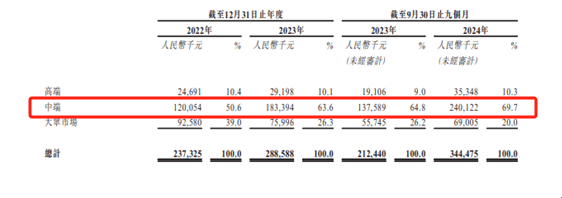

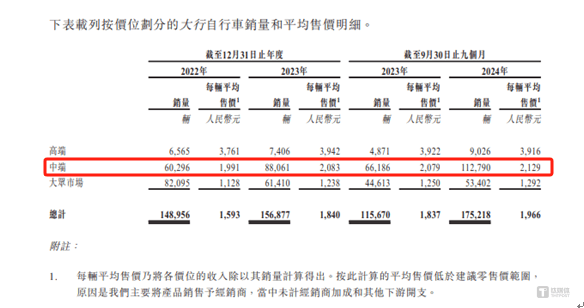

除了行业之外,大行科工自身的“努力”也极为关键。从产品上看,大行科工的自行车分为三个档次,即高端(建议每辆零售价高于5000元)、中端(每辆零售价介于2500元-5000元之间)、大众市场(每辆零售价低于2500元),在上述三个档次的自行车合计的销量分别为14.9万辆、15.69万辆、17.52万辆,每辆平均售价分别为1593元、1840元、1966元,销量和销售单价持续增长。

而在上述三大档次中,中端的自行车是大行科工最重要的产品,具体情况如下:

可见,大行科工目前近7成的收入是来自中端自行车,并且中端自行车的销量也持续暴涨。这也意味着,依靠2000元左右一辆的自行车,大行科工正式向港股发起了冲击。

费解的决定

从上述可知,无论是行业的景气度还是公司自身产品的销量,均处于蒸蒸日上的阶段,但是大行科工却做了一个令人匪夷所思决定。

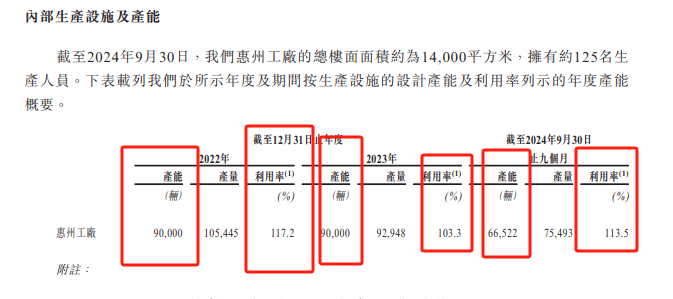

据了解,截至2024年9月末,大行科工仅有一处生产场地,即惠州工厂,报告期内,该工厂的产量分别为10.54万辆、9.29万辆、7.55万辆,产能利用率分别为117.2%、103.3%、113.5%。也就是说,在产能利用率始终超过100%的情况下,大行科工自产自行车的数量与销量仍存在巨大的差距。

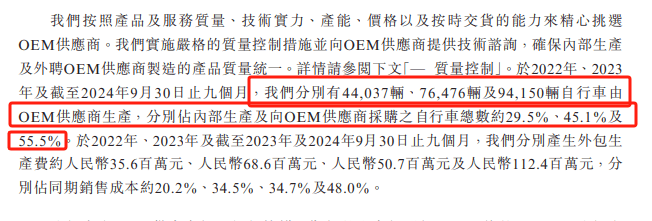

面对如此情况,大行科工不得不寻找OEM供应商。报告期内,大行科工分别有4.4万辆、7.65万辆、9.42万辆自行车由OEM供货商生产,分别占内部生产及向OEM供货商采购之自行车总数约29.5%、45.1%及55.5%。

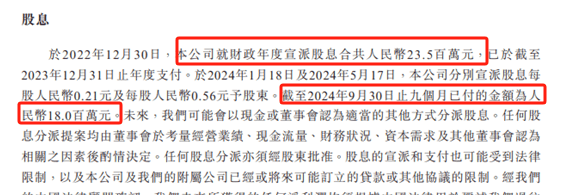

令人费解的是,2022年12月30日,大行科工就财政年度宣派股息合共23.5百万元,已于截至2023年12月31日止年度支付。而2024年1月18日及2024年5月17日,大行科工分别宣派股息每股0.21元及每股0.56元予股东。截至2024年9月30日止九个月已付的金额为18百万元。换言之,报告期内,大行科工已现金分红了4150万元,相当于报告期内合计实现的净利润(即11212.2万元)的37%分给了股东。

需要说明的是,报告期各期末,大行科工非流动资产最高的余额为3610.5万元。

在产品产销旺盛以及行业前景良好,并且公司大部分产品还在靠代工所生产时,为何大行科工不去扩产反而大举分红?

更加要说明的是,大行科工此次港股IPO融资首先就是扩大再生产。公司将在惠州工厂附近建设新生产设施,该项目预计2027年可投入运营,初步年产能预计为20万辆。此外,公司还将投资或者收购合适的生产商或则OEM供应商,并引进先进设备优化现在的惠州工厂,以提高其运营效率。

自身有钱不扩产,现如今依靠募资去扩产,这样的行为或许需要给投资者一个解释。(本文首发于钛媒体 APP,作者|邓皓天)

京公网安备 11011402013531号

京公网安备 11011402013531号