据「硅基研究室」统计,2024年,亚马逊、微软、谷歌母公司Alphabet和meta四家科技巨头在资本开支(CAPEX)花费超2400亿美元,根据财报电话会上高管们给出的新指引,2025年,这一数字预计将超过3200亿美元。

科技巨头们还在继续开出与AI相关的巨额账单。

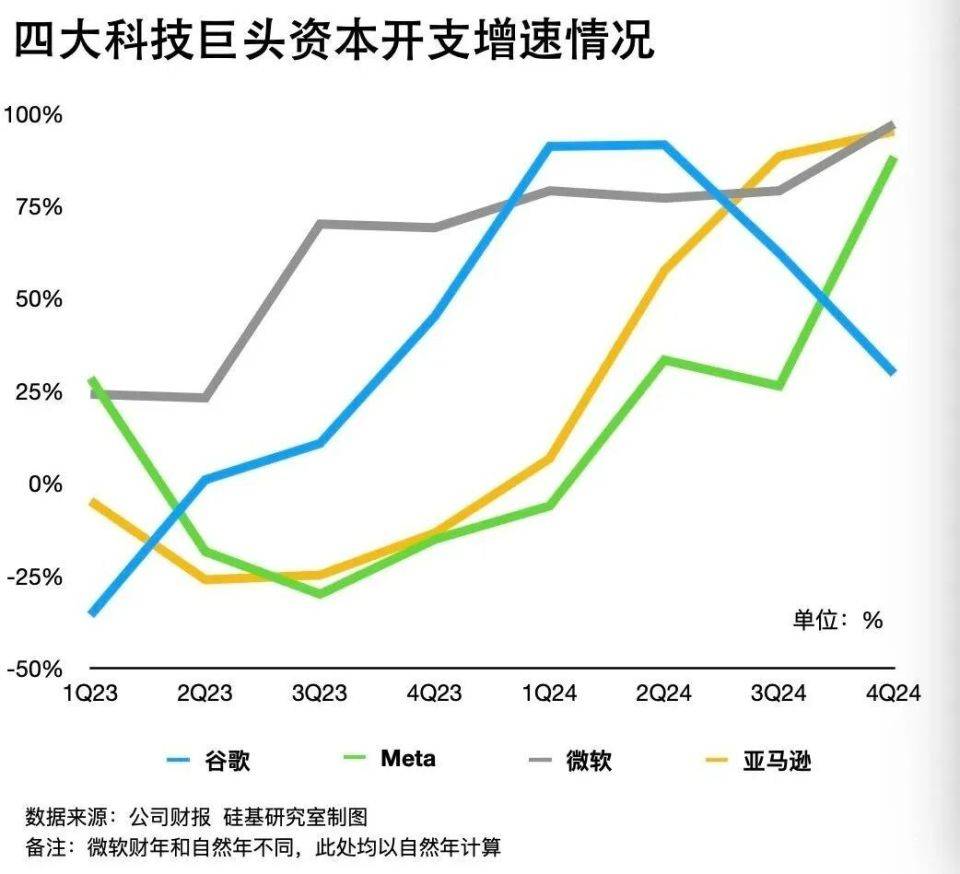

拉长时间线看,实际从2023年Q2开始,微软、meta、亚马逊和谷歌的资本支出就呈现出明显的上升趋势,如果按「资本密集度」(资本支出占营收比重)这一指标看,2024年,微软、meta、亚马逊和谷歌将资本支出占总营收的17.2%,这一数字甚至高于上一轮大型能源公司的资本支出投入。(注:在2012年至2016年间,因油价连年上涨,石油巨头们将其收入的10.2%用于巨额资本支出,用以提高产能。)

科技巨头们加码AI基建的投入脚步没有终止,反而进入了一个新的高峰,在梳理四家科技公司的资本支出时,我们好奇的问题有以下三个:

1、科技巨头们的资本支出花在哪儿了?

2、谁更激进、谁更保守?它们的资本支出有何差异化?

3、巨头真的无法停止撒钱吗?

1、钱流向了更激进的AI基建

时间拨回2024年7月,马斯克在X上宣布,他已用122天将一个家电厂房改造为世界上最强的AI训练集群,这个名叫Colossus(巨人)的算力超级工厂集合了10万张H100芯片,建成规模如此庞大的超级集群就连英伟达创始人黄仁勋也忍不住感叹:“在如此短的时间里内完成,这简直是超人的成就”。

马斯克的超级集群故事,是理解科技巨头资本支出流向的一个窗口。

仅从「资本开支」的概念来看,其中,占大头的是企业购置的土地、房产和设备等固定资产开支,反映在科技巨头身上,它们需要花钱在AI基建上,通过采购AI芯片、服务器、网络及存储设备、租赁土地建数据中心来持续进行AI投资,这是一门典型的重资产生意。

除此以外,还会将钱花在软件与内容生态的升级维护上,大型科技公司大多采取「软硬结合」策略,接入AI后,巨头们也需要更新迭代旧应用或开发原生应用。

微软、亚马逊、谷歌和meta近两年的总资本支出一直水涨船高,它们将大量的资本支出花在建更大规模的数据中心/集群上,长期跟踪巨头们数据中心建设的机构Semi Analysis创始人Dylan Patel在近期采访中说:“华尔街对capex的估计通常过低。我们跟踪全球每个数据中心,发现微软、meta、亚马逊等公司在数据中心容量上的支出非常大。”

一位国内从事服务器行业技术专家曾向「硅基研究室」分析,从成本端看,数据中心投入成本主要分为硬件设备、机房日常运营投入(包括房租、机柜成本、水电等能耗费用、带宽等)和人员成本等,其中占大头的也是包括AI芯片在内的硬件设备采购。

高盛资产管理公司投资经理Sung Cho指出,云厂商近50%的资本开支都投入购买英伟达芯片。市场研究咨询机构Omdia也曾发布一组数据,英伟达旗舰产品Hopper芯片的最大买家,依旧是科技大厂,微软在去年购买了48.5万枚Hopper芯片,meta买了22.4万枚,英伟达首席财务官Colette Kress在今年CES大会中透露,最新的Blackwell GPU芯片正如期出货,需求仍超出供给,并预言英伟达的数据中心业务「绝对是成长的一年」。

不过,理解科技大厂展开AI基建竞逐,不能只盯着惊人的数字。

首先,微软、meta、亚马逊和谷歌向外撒钱的前提是,靠着各自的商业模式,他们都拥有高现金流和稳健的资产负债表。

其次,大厂们并非如外界所言在资本支出上一味大手笔上马,事实上,尽管AI基建短期不能停,但能省的,巨头们都还在尽量省。

它们也在通过自研芯片、延长服务器折旧周期,与能源公司合作等手段,以更合理地规划资源,提升算力利用率,保证利润率水平。

meta高管就在财报电话会上表示,他们已将「某些服务器和网络资产」的使用寿命估计从4-5年上调至5.5年。除此以外,「苦英伟达久矣」的大厂还投入了在特定场景下「性价比更高」的ASIC芯片开发浪潮,寻求可替代的方案。

2、谁激进、谁保守?

尽管都在开出巨额的支出账单,由于战略与业务结构的差异化,巨头们在这场浪潮中的撒钱方式与态度也各有特点。

一句话总结:激进的meta、中立的微软和谷歌、谨慎的亚马逊。

对比与十年前,meta的资本支出增长了近20倍,这一增速超过了云巨头,2025年,meta计划投入600亿至650亿美元的资本支出来推进人工智能的发展,扎克伯格也多次表现出自己豪赌AI未来的决心。

meta如此激进投资AI是其业务模式和战略转变共同驱动的。

首先,谷歌、亚马逊和微软有着自身的云业务,它们投资AI基建的逻辑是以AI拉动云业务规模,由此均摊成本,留有利润。但拉动meta营收增长的核心是围绕社交流量的广告业务,尤其是与VR相关的Reality labs业务仍尚在亏损。

因此对meta而言,如何利用AI在用户规模和广告主端提质增效,是更为关键的事。据「硅基研究室」不完全统计,meta围绕自己的APP家族,一面是推出了meta AI、meta Advantage+等工具,另一面则是与英伟达合作,训练更复杂的人工智能模型,带来更具个性化、精准的广告排名推荐,而这些也都依赖更大的算力。

其次,此前因倡导开源,meta的人设也在转变,加速繁荣其AI生态。

而在三大云巨头中,尽管2024年,微软、谷歌、亚马逊的资本支出平均增速分别是83%、69%和62%,均为投入高点,但拉长时间线来看,近两年,在资本支出上,微软和谷歌一直保持较高增速,但亚马逊则是在2024年Q2开始,资本支出同比增速才有明显的高增。

形成上述差异的原因有二:一是作为市场老大,亚马逊AWS在云计算市场长期保持着30%左右的市场份额,在面对AI大模型浪潮时,并没有如微软一样借OpenAI迅速抓住先发优势;二是考虑到自身供应链的稳定,亚马逊的资本支出分配策略以内部开发为主。

以自研芯片为例,亚马逊布局已有十余年,它所投资的Anthropic此前也宣布了和AWS的「算力集群」合作——Anthropic将在未来布局一个拥有数十万枚亚马逊自研芯片的算力集群。

3、「杰文斯悖论」的AB面

对科技巨头们在人工智能领域的大举支出,已经分裂成两种声音。

一类质疑声认为,近两年的AI军备竞赛可能会演变成一场代价高昂的豪赌,特别是DeepSeek已经证明了更便宜的训练和运行模型的方法也能达到相同的效果。

但另一类声音则是站在中长期视角,在复现DeepSeek后,AI进入新的探索仍然需要新的算力投入,从这一点来说,基础层的算力竞争还会继续,规模和高效两条腿走路,这也是为什么微软CEO Satya Nadella重提「杰文斯悖论」的原因所在。

图源:X

科技巨头们认为,如果将AI比作是工业革命期间的煤炭,DeepSeek的爆发能推动人们对AI的使用效率,催生应用层爆发,而「杰文斯悖论」启示人们,当煤炭的使用率提升时,人们对煤炭的需求继续上升,各行各业的创新会导致煤炭的消耗量上升,「AI将成为一种永远无法满足的商品」。Nadella这样写道。

事实上,质疑者也并非不明白这一问题,Investing.com高级分析师Jesse Cohen认为,投资者只是要求一张「更明确的时间表」:“说明人工智能支出何时转化为盈利和销售增长,而不仅仅是承诺。”

但科技巨头们可能真的无法给出明确的时间,就像他们从未料到DeepSeek的横空出世一样,扎克伯格在回应分析师问题时提到:“随着时间推移,大力投资资本支出和基础设施将是一种战略优势。有可能在某个时候我们会有不同的认识,但我认为现在判断还为时过早。”首席财务官Susan Li也坦言:“我们还不确定自己处于这个周期的哪个阶段。”

科技巨头们的矛盾也由此凸显:一边是贪婪又恐慌的市场预期,另一边是FOMO情绪下,为了不下AI牌桌,保持领先,因为过去的经验告诉他们,每一轮技术的早期竞争周期里,敢于扩张的公司或有望得到「勇敢者的奖赏」。

谷歌CEOSundar Pichai反复强调,对谷歌而言,“在AI领域投资不足的风险远远大于过度投资的风险。”

但可以肯定的是,这种高强度的资本支出不会一直持续。一方面,持续高额的资本开支势必会影响利润,这对美股成熟的科技大厂而言,会对他们多年保持的高现金流和资产负债表造成不利影响;另一方面,科技公司高管也在最新财报电话会上给出了相应的信号,例如亚马逊管理层就判断包括芯片供应、电力等供应链限制将在2025年下半年开始逐渐缓解。

就像Sam Altman所言,2025,我们正在进行一场「令人难以置信的新型计算效率游戏」,从巨头们高强度的资本支出变化中,我们既需要看到巨头们复杂的情绪,也需要理解当下的AI叙事也正走向效率、理性。

参考资料:

1、The information:Big Tech’s Capex Gusher Tops Last Oil Spree

京公网安备 11011402013531号

京公网安备 11011402013531号