作者:喻博雅

出品: ID:Retail-Finance

2月13日,库迪咖啡宣布全面升级“触手可及”计划,推出便利店型,进军便利店行业。库迪咖啡升级后的门店业态包含咖啡店、便利店和店中店三种店型。同时,公司维持2025年底5万家门店终端的目标不变。

以7-ELEVEn、全家FamilyMart、罗森等为代表的头部连锁便利店企业打造咖啡品牌实现品类多元、一店多能并非新鲜事,但咖啡品牌做便利店却并非易事。

“咖啡虽因高频刚需属性而与便利店消费场景有着天然匹配度,但这并不代表咖啡品牌做便利店是门好生意。”「」王拓认为:便利店和咖啡店是两套系统、两个门类,隔行如隔山。

连锁便利店做咖啡可能是信手拈来,但便利店业态于库迪咖啡而言却是超纲题。换言之,跨界便利店并非库迪实现竞争突围的最佳路径。

相反,若借鉴蜜雪冰城当年主攻茶饮下沉市场的打法,说不定还有一线生机。“要知道精品咖啡是没有天花板的,如果说头部有星巴克,腰部有瑞幸,那么库迪就该做国产咖啡的地平线。”

01 蓝图与现实的差距

公开信息显示,库迪咖啡便利店将以咖啡为主题,并精选常规便利店的产品品类,如冰淇淋、西式现制蛋挞、西式烤肠等热销引流品类。

此外,便利店还将销售包括中式面点、便当在内的常规便利店热食产品。在门店展示上便利店将以“库迪咖啡便利店”形式展示。

图源:网络

图源:网络

不同于传统便利店,库迪咖啡便利店的差异化特征大致有三:

一是更聚焦咖啡品类,相比7-ELEVEn、全家FamilyMart、以鲜食和日用品为主,库迪便利店以咖啡为流量入口,或在“咖啡”这一品类上展开与便利店现磨咖啡(如湃客、7-COFFEE)的正面竞争,但整体商品结构相对单一;

二是品牌定位,由于主品牌库迪的产品单价低于星巴克等高端品牌,因此库迪咖啡便利店或将走“低价”路线,挖掘头部及腰部连锁便利店品牌与夫妻老婆店之间的市场增量;

三是拓店策略更加灵活,将通过加盟模式快速扩张,下沉至三四线城市,填补区域市场空白。

图源:库迪咖啡官网

图源:库迪咖啡官网

在库迪咖啡首席策略官李颖波看来,中国便利店尚处于发展的初级阶段,虽然数目众多,但大量门店管理手段落后、盈利能力差。库迪咖啡将利用品牌、品类和数字化管理能力的优势,全面赋能行业,提高单店收入。库迪咖啡便利店将致力于成为消费者线下吃、喝、用一体化的超级终端,无限贴近客户,真正实现咖啡生活的触手可及。

“库迪现在已经有完整的便利店采购和研发团队,团队基础能力从去年开始就已经搭建。”李颖波还透露,“我们的便利店模型整体风险非常可控,应该立竿见影的就能产生正向效果。”

图:库迪咖啡

图:库迪咖啡

站在行业视角,库迪咖啡为便利店业态规划的蓝图真能实现吗?

首先,库迪咖啡做便利店,其模式遵循“咖啡专营店+轻便利”的逻辑,虽然瞄准了追求便捷与性价比的都市人群,但本质上还是用做咖啡生意的主导性思维做便利店,这或许只是不得已的利润增收方案之一。

恰如此前库迪咖啡跨界推出便当套餐,在北京门店试水上新了“热食便当”和“早餐面点”,包括13.9元狮子头饭套餐、14.9元鸡腿饭套餐等,此外还直接卖把子肉、卤鸡腿等卤货。显然,在咖啡行业竞争激烈的情况下,库迪咖啡迫切想要找到新的市场增量。

其次,库迪咖啡仍需加强对便利店行业的规律理解与业务创新。

经历了萌芽与探索期(1980年代–1990年代中期)、外资带动与模式引入期(1990年代末–2000年代初)、本土品牌崛起期(2000年代中期–2010年代初)、资本推动与全国扩张期(2010年代中后期–2020年左右)后,中国便利店行业并非处于发展初级阶段,相反正处于数字化转型与多元化探索期(2020年至今)。

这一阶段连锁便利店品牌的发展特点包括线上线下融合(加码即时零售)、供应链智能化(AI选品、动态库存)、业态创新(便利餐饮化探索、优化社区服务)等。

库迪咖啡“出乱拳”尚不能与连锁便利店品牌形成正面硬刚之势,也不会对传统夫妻老婆店产生任何实质性的影响,我们判断,咖啡品类的确需要“触手可及”,但库迪咖啡筹集人马与资源做便利店无异于不务正业,因此昙花一现的可能性比较大。

再者,库迪咖啡做便利店也面临诸多挑战与风险,比如如何在选址、商品性价比、服务效率上找到差异化切口,避免与其他咖啡品牌和便利店品牌的同质化竞争;如何有效整合咖啡和便利店商品的销售,提升门店的运营效率和盈利能力;以及如何确保便利店商品的质量和安全性,维护消费者的信任和忠诚度等。

“库迪搞多元化,风险也大,像瑞幸之前搞小鹿茶就凉了。便利店和咖啡受众不同,管理、供应链都是大挑战。”业内人士直言,便利店SKU管理、鲜食供应链、库存周转等难度远超咖啡单品店,若缺乏经验可能导致品控或成本失控,若盲目扩张,很可能会陷入资源分散、双线失守的困境。

02 基本盘是否稳健?

跨界本质是流量与场景的再分配,库迪的多元化尝试反映了新消费品牌从“单品爆款”向“生活方式平台”延伸的野心。但成功与否取决于能否在延伸中保持核心优势(如咖啡品质、性价比),同时控制新业务的边际成本。

回看库迪咖啡主品牌本身,商品、供应链、加盟等方面均存在不小的优化空间。

比如在产品差异化上,库迪的核心产品(如拿铁、美式)与瑞幸、幸运咖等品牌高度相似,缺乏独家爆款,陷入“低价+补贴”的恶性循环。相比瑞幸高频次联名营销和季节性新品迭代,库迪的新品研发速度与市场热度匹配度不足,创新节奏滞后,也难以形成差异化的记忆点。

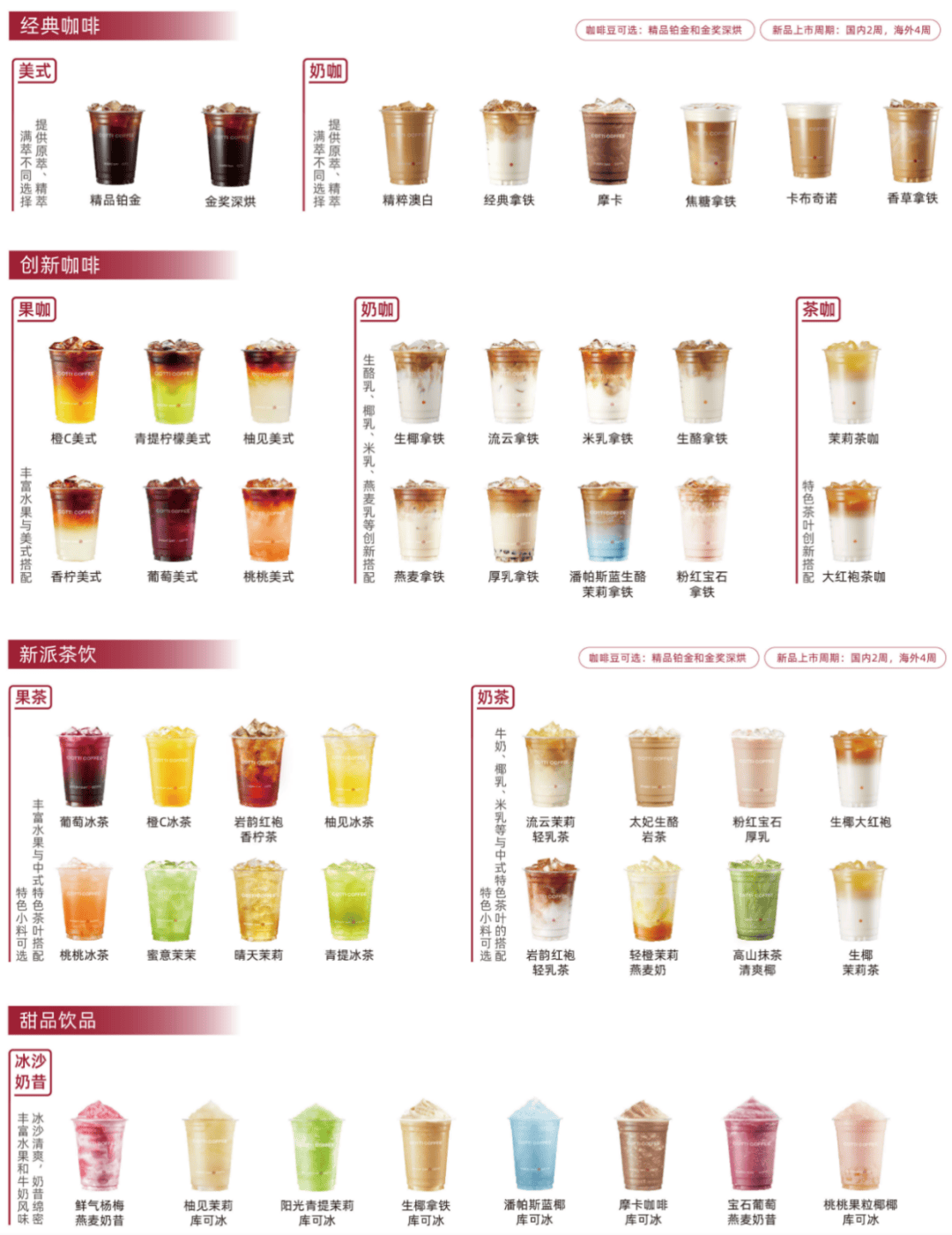

图:库迪咖啡产品矩阵

图:库迪咖啡产品矩阵

不仅如此,部分消费者反馈不同门店咖啡口感差异较大,可能源于加盟店为压缩成本私自替换原料(如牛奶品牌)或操作标准化不足,且长期低价策略容易导致消费者形成“低价=低质”认知,难以向中高端市场延伸。

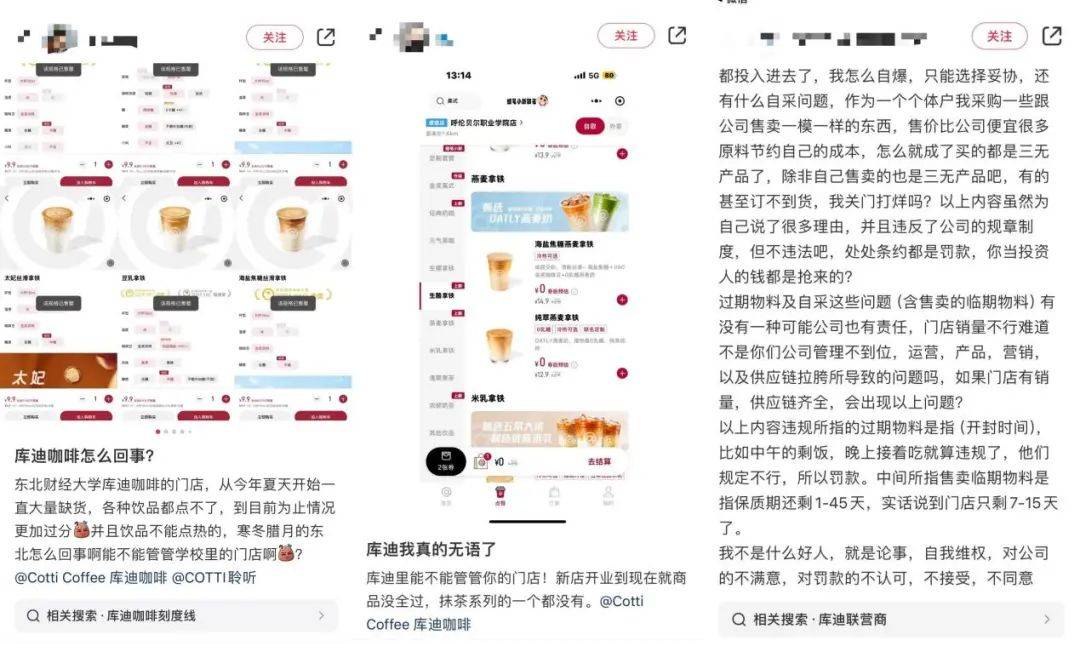

加盟模式下供应链管控难度攀升,不少加盟商曾在小红书等社交平台上反映物料、原料的缺货情况:“从今年夏天开始一直大量缺货,各种饮品都点不了”“新店开业到现在,商品就没全过,抹茶系列一个都没有”……

图源:小红书

图源:小红书

还有因违反公司规章制度被罚款的前库迪联营商,在小红书上披露“由于新货短缺、订货困难以及资金被公司拖欠等原因,他不得不选择订购临期原料以维持运营。然而,他收到的很多产品距离过期日期竟然仅剩7天”,并吐槽道:“如果门店有销量、供应链齐全,会出现使用过期物料这些问题吗?”

总的来看,若盲目追求“5万店目标”,可能导致供应链、加盟管理、人才培养等体系超负荷运转,引发系统性崩盘风险。

库迪咖啡仍需在规模、品质、创新间找到适合自己的路,避免重蹈“扩张——失控——收缩”的行业覆辙,“走蜜雪冰城的路”或许才是最优解。

京公网安备 11011402013531号

京公网安备 11011402013531号