文 | 号外工作室,作者 | 朱扬,编辑 | 白帝

新茶饮难逃破发“魔咒”。

新年伊始,新茶饮“第三股”古茗正式登陆资本市场。以高于发行价的开盘价,一度给新茶饮市场注入了信心——在明星基石保驾护航下的古茗,似乎要走出与奈雪的茶、茶百道不同的资本市场之路。

只可惜,这个“开门红”并没有保持太久,2月12日古茗最终收跌6.44%至9.3港元,首日终以破发收场。古茗依旧没逃出“新茶饮上市即破发”的魔咒,甚至打破了腾讯战略投资的IPO项目首日不会破发的记录。

明星企业扎堆、大消费领域的高频赛道,为何总是吸引不了资本市场的兴趣?

难逃破发“魔咒”

2025年2月12日,古茗登陆港交所主板,发售价为9.94港元,开盘价为10港元,早盘维持小幅上涨,下午开盘后不久即跌近10%,此后跌幅虽有所收窄,但至收盘未能挽救颓势仍跌6.44%,报价9.3港元,市值较发行时跌近6%。

作为新茶饮第三股,古茗上市首日跌幅虽不及第一股奈雪的茶和第二股茶百道,但也延续了首日破发的传统。

2021年,奈雪的茶上市发行价为19.8港元,当日收报17.12港元,较发行价跌去13.54%;2024年,茶百道上市发行价为17.5港元,当日收报12.8港元,较发行价跌去26.86%。

新茶饮,一直不受二级市场的青睐。

奈雪的茶上市三年多以来跌跌不休,距离成为仙股一步之遥。截至2月12日收盘,奈雪的茶股价为1.29港元,市值为21.99亿港元,较发行市值跌超90%。茶百道也不遑多让,股价已跌至9.84港元,市值为145.4亿港元,较发行市值跌超40%。

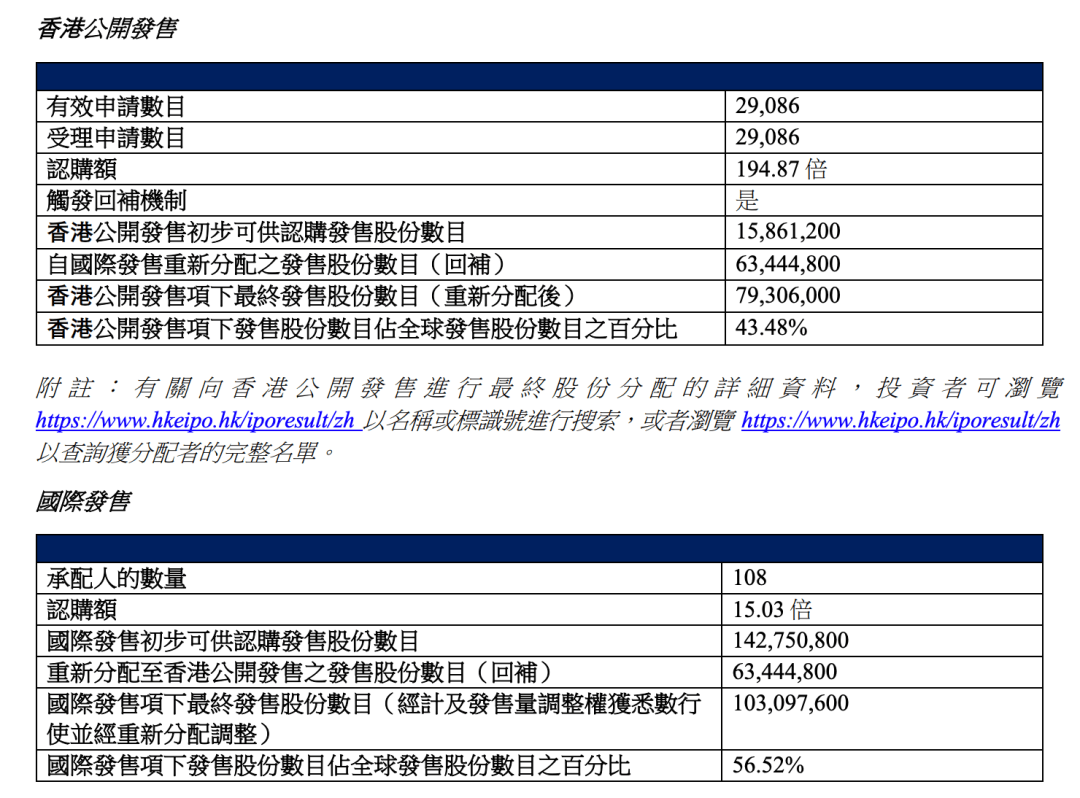

而从认购情况来看,古茗介于奈雪的432.03倍及茶百道的0.5倍之间,超额认购倍数达到了194.87倍。

古茗公告

此外,古茗超额倍数虽不及奈雪的茶,但上市前夕其在各证券平台的暗盘交易成绩不俗,也让外界认为投资者对其较为认可。

在富途证券的暗盘交易中,古茗收涨10.26%,报10.96港元;在利弗莫尔证券的暗盘交易中,古茗收涨10.87%,报11.02港元。

以上多种优势条件叠加下,仍然难以打破新茶饮赛道的破发“魔咒”,这或许标志着新茶饮已从“资本狂热期”进入“价值回归期”,新茶饮赛道的整体估值逻辑正在重塑。

古茗对于蜜雪冰城、沪上阿姨等仍在上市途中的新茶饮企业而言,颇具探路者的价值——后来者需以更务实的定价才能吸引投资者。

投资人分化,美团坚定加码

资本市场对于古茗不热情,或许还受其上市前突击分红的影响。

2025年1月,古茗向于2024年12月31日在册的股东派息17.4亿元。按照持股比例计算,第一大股东王云安分得7.52亿元。此外,早期机构投资者寇图资本分得0.17亿元,New Budding Capital Inc分得0.03亿元,红杉资本分得0.7亿元,美团龙珠分得1.39亿元。

据《号外工作室》测算,这几家机构的投资成本约已收回30%。

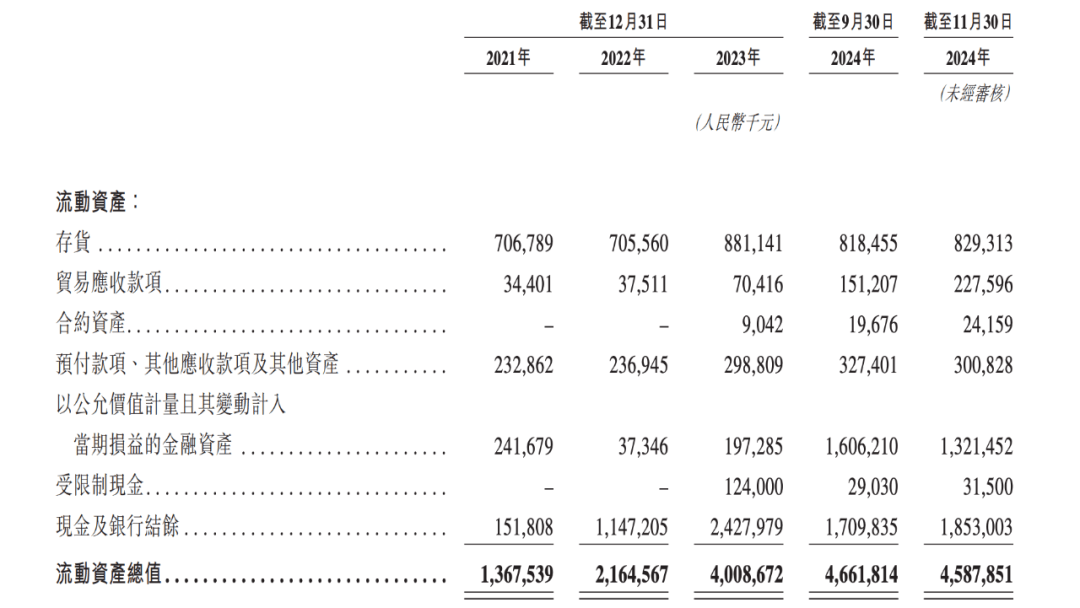

截至2024年11月30日,古茗的现金及银行结余为18.53亿元,分红几乎将古茗的账上现金一分而空,这不由得给市场留下股东急于套现的印象。

古茗招股书

不过,为了稳定市场情绪,古茗拟于12月前再进行一次不少于20亿元的特别派息,该次派息将包括公开上市后的新股东。

从古茗早期投资者和新引进基石投资者情况来看,一级市场对新茶饮行业的态度存在分化。此次上市,古茗的基石投资者包括腾讯、元生资本、正心谷资本、美团龙珠、Duckling Fund。

古茗公告

其中,美团龙珠为古茗早期投资者,此次IPO进一步加码,反映了其投资逻辑与战略布局考量——着眼于通过投资实现与自身在生活服务领域的战略协同。

然而古茗的部分早期投资机构,因投资策略与风险偏好不同,在基石投资选择时却保持观望。例如,红杉资本喜欢投“早”投“小”,在企业上市后清仓退出,也符合其一贯的投资逻辑。

其实,一级市场对新茶饮的投资行为已趋于审慎。据FBIF食品饮料创新数据显示,2024年新茶饮行业的投融资事件较2023年大幅减少,资金更加集中于早期融资阶段,且亿元级别的投融资活动显著降温。

在市场对新茶饮的热情逐渐消退、投资节奏放缓的背景下,美团龙珠仍对古茗加码投资,也反映出美团龙珠对现制茶饮赛道的坚定看多。

古茗作为新茶饮领域的头部企业,具有较强的市场竞争力和品牌影响力,符合美团龙珠的投资方向。在古茗之外,美团龙珠还投资了新茶饮赛道的喜茶、蜜雪冰城等品牌。

谨慎加盟 升级供应链

相比于上市前突击分红,对新茶饮行业的长期盈利能力存疑,或是资本市场不青睐古茗的根本原因。

近年来,新式茶饮行业日渐进入存量时代,产品同质化现象突出、行业内卷加剧,市场趋于相对饱和状态。处于其中的古茗也难以置身事外,在度过前期高速扩张的阶段后,其业绩也有了放缓的迹象。

数据方面,2021年至2024年前三季度,古茗的营收分别为43.84亿元、55.59亿元、76.76亿元和64.41亿元。2021年至2024年前三季度,古茗的净利润分别为0.24亿元、3.72亿元、10.96亿元和11.20亿元。2021年至2024年前三季度,古茗的经调整净利润率分别为17.6%、14.2%、19.0%以及17.8%。

可以看出2024年,古茗业绩放缓的迹象较为明显,前三季度营收、净利增速均在下滑。

这与古茗放缓了拓店速度有关,2021至2024年前三季度,古茗的门店数量分别为5694家、6669家、9001家、9778家,2022-2024年前三季度分别增加了975、2332、777家门店。

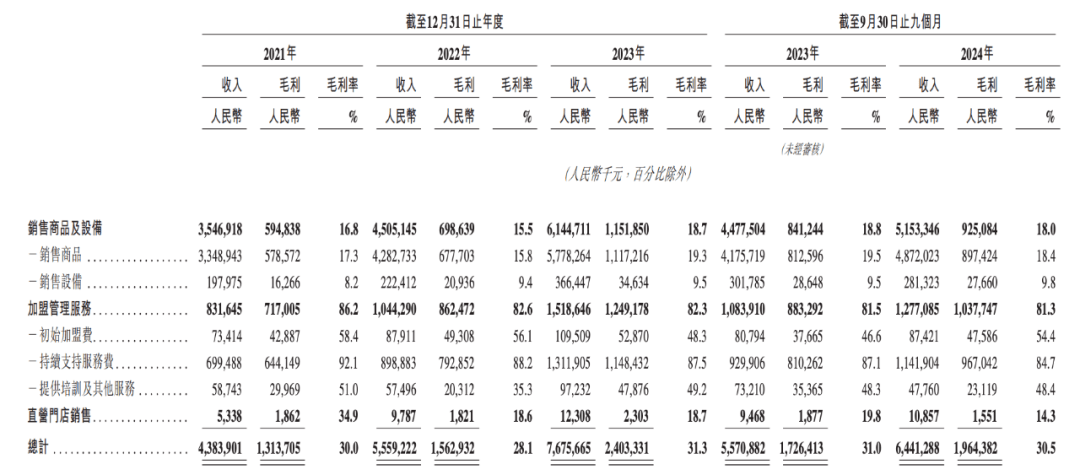

与多数茶饮品牌相似,古茗的收入主要来自于加盟商,其80%收入为向加盟商销售商品和设备,19.8%收入来自加盟费及后续服务费等,0.2%的收入来自于自营门店。

古茗招股书

在放缓了拓店速度的情况下,古茗不可避免地也放缓了业绩速度。

除此之外,其逐渐攀升的加盟商流失率也无法忽视。2021-2024年前三季度,古茗加盟商流失率分别为6.2%、6.7%、8.3%、11.7%。

对此,古茗在招股书中也承认“新加入的加盟商流失率通常较高”。为了缓解这种情况,古茗招股获得的募资金额将部分用于持续推行地域加密策略,加强对加盟商的支持。

如果说加盟商是新茶饮的收入来源,供应链则是新茶饮的利润后盾。

古茗长于鲜果茶产品,其原材料鲜果占比较高,仅2023年,古茗就采购了涵盖36个品类约8.5万吨的新鲜水果。然而,鲜果由于储存条件苛刻、损耗率较高,不得不要求古茗采取全程冷链运输的方式,使得古茗的供应链成本相对较高。2021-2024年前三季度,古茗的毛利率分别为30%、28.1%、31.3%、30.5%。

古茗招股书

对此,古茗表示将投入部分募集资金用于加强供应链能力和提升供应链管理效率。

不过,《号外工作室》发现,古茗的募资用途除了升级供应链和支持加盟商,还包括提升信息化服务及加强品牌建设及提升研发能力,却不包含进一步拓宽门店数量。

这也预示着,在竞争愈发激烈的新茶饮市场,古茗即便获得资本市场的支持,也将保持谨慎的态度,放缓门店扩张,这个节奏,与目前暂停加盟的喜茶如出一辙。

然而,业绩严重依赖加盟的古茗,若不能进一步扩大市场规模,如何保障业绩的进一步增长?业绩不能进一步增长,又能带给资本市场多少想象力?

京公网安备 11011402013531号

京公网安备 11011402013531号