2月11日晚,宁德时代(300750.SZ)披露公告称,公司正式向香港联交所递交发行境外上市外资股(H股)并在香港联交所主板挂牌上市的申请。

据此前媒体报道,此次赴港上市宁德时代预计筹资至少50亿美元。目前,宁德时代董事长曾毓群整体持股约23%,以宁德时代A股市值1.15万亿元计算,曾毓群身价超2500亿元。

从宁德时代方面了解到,此次港股上市募集的资金将重点用于海外产能扩张、国际业务拓展及境外营运资金补充,为公司长期国际化战略提供资金支持。

宁德时代溧阳工厂,图片宁德时代公众号

招股书透露新细节

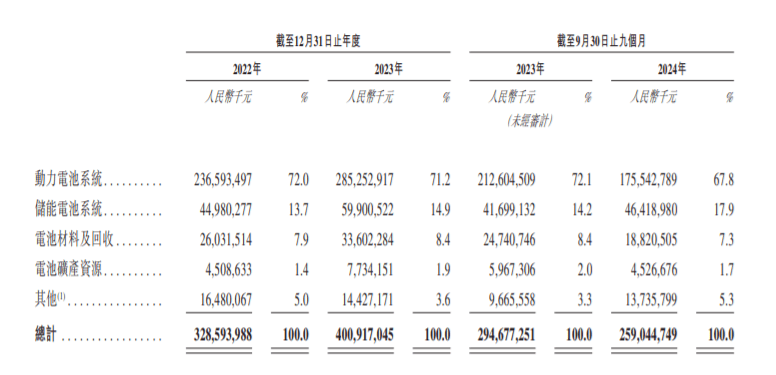

注意到,宁德时代的港股招股书中并未提及筹资金额,但披露了去年前三季度的业务细分收入情况,让更多投资者可以了解到这家电池巨头的收入细节。

根据招股书数据,2024年前三季度,宁德时代动力电池系统收入为1755.43亿元,占收入比例为67.80%;储能电池系统收入为464.19亿元,占比为17.90%;电池材料及回收收入为188.21亿元,占比为7.30%;电池矿产资源收入为45.27亿元,占比为1.70%。

图片宁德时代港股招股书

细分至毛利率方面,2024年前三季度,其动力电池系统业务毛利率为24.30%,高于2023年同期的17.50%;储能电池系统业务毛利率为28.40%,高于2023年同期的20.50%。

“随着麒麟电池、神行电池等创新产品上市并得到客户认可,实现规模化商业应用,我们电池系统的单位盈利能力稳中有升;以及我们电池系统的销售均价随着碳酸锂等原材料价格下降而有所下调,在单位盈利能力稳中有升的基础上,带动毛利率上升。”宁德时代在招股书中解释道。

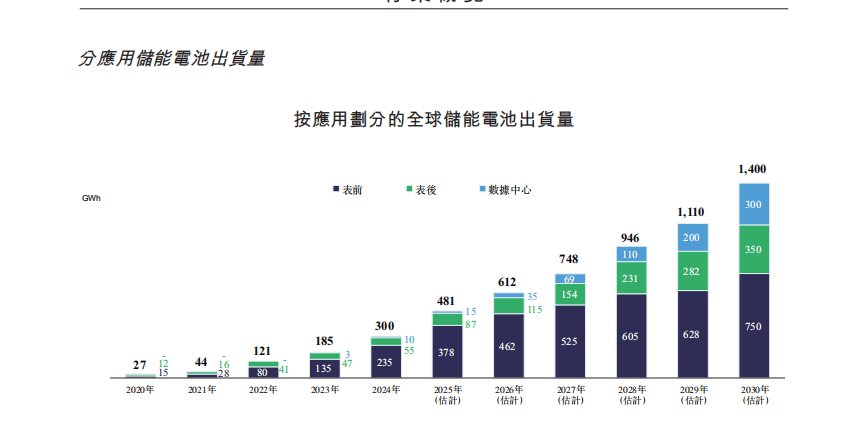

值得关注的是,储能电池的应用场景不仅与可再生能源发展挂钩,数据中心需求正在快速崛起。

“招股书更重要是看到一些行业数据。”一位长期跟踪宁德时代的私募基金人士向表示,“用户端和数据中心需求预期很快,按预测值2030年储能+动力电池出货要5.1TWh,宁德时代大概有2TWh的占额,确实需要上产能。”

招股书数据显示,2030年,全球动力电池预估出货量为3758GWh,全球储能电池预估出货量为1400GWh,合计约5.1TWh。根据高工产研行业报告,预计至2030年,全球数据中心耗电量约1700TWh,这主要是因智能应用快速发展对数据中心算力及电力需求的快速提高。宁德时代港股招股书将数据中心需求定义为“储能电池市场发展的新动力”。

图片宁德时代港股招股书

宁德时代首席制造官倪军曾表示,宁德时代远期的商业目标之一是在所有用到电池的领域都占市场主导地位。机器人、低空经济等新兴领域都能看到宁德时代的投资身影。

在此背景下,海外扩张依然是宁德时代奔赴港交所的核心驱动。

注意到,2024年前三季度宁德时代海外收入占比约三成。去年12月,宁德时代宣布与全球知名汽车制造商Stellantis携手在西班牙设立合资公司,投建在欧洲的第三个电池生产基地。但截至2024年6月,宁德时代美元及欧元外币余额分别为67.35亿美元及38.58亿欧元,或难以覆盖欧洲等地动辄数十亿欧元的投资及持续的海外战略布局需求。

目前,宁德时代在全球拥有13大生产基地,总产能超过700GWh,其中德国图林根工厂为欧洲首家获大众电芯认证的电池基地,匈牙利、西班牙及印尼项目正在推进中。

宁德时代方面表示,通过此次H股上市,公司可有效储备外汇资金,为海外项目提供充足“弹药”支撑,并能通过国际化的资本平台增强跨境资源整合能力,进一步配置全球资源,提升公司的运营效率和盈利能力。

港股估值或有高溢价?

在投资界看来,宁德时代奔赴港交所,最为核心的依然是估值。

早在北向资金仍有公布实时数据时,不少市场资金便盯着北向资金的流动来为投资决策做参考。而作为中国智造的其中一张名片,宁德时代一度被称为北向资金的“最爱”。

“急推宁德时代上市,除了海外扩张之外,背后肯定还有其他意义。之前海外不冒头,现在加速上市,说明整体环境有大变化。”前述私募基金人士表示,“宁德时代港股上市,对重整港股结构也有着重大意义。1998年后,中国推了很多中字头公司上市,带动港股恢复,恒生指数出现季线金叉。2000年后,腾讯上市再次带动恒生指数季线金叉。如今,宁德时代过去接棒,恒生也快季线金叉了,是牛市拼图中的一环。”

恒生指数季线走势。图片同花顺iFind

对于宁德时代的港股估值,市场仍然充满争议。有人通过市场份额推断,认为其陷入保利润还是保份额的困局;也有人通过产能利用率来推测宁德时代到底值不值万亿市值。

据上述私募基金人士测算,今年宁德时代产能约800GWh左右,按7-8成产能利用率推算,大约560GWh至640GWh,现在新产品有更高利润率,有望从以前1GWh赚1亿元上升到1.15亿元左右,对应利润是640亿元至736亿元间。宁德时代业绩预告显示,其预计2024年归母净利润约490亿元至530亿元,对比增长30%-38%。

“当前只有23倍市盈率,假设市场维持当前估值不变,按预期利润对应1.47万亿元至1.7万亿元市值,对比当前市值仍有30%空间。如估值与增速相当,30倍市盈率对应1.9万亿元至2.2万亿元市值,对比当前有65%至91%的上涨空间。”该私募基金人士表示。

根据该私募基金人士的说法,判断宁德时代走出低谷的原因有三个:主动补库促使订单增长、海内外需求明显启动、走势上突破压力相对2023年和2024年更小。“今年很有机会完成‘双击’:利润、估值同步上涨。如果给到40倍市盈率,则前高可期。”

“下一轮牛市难以依靠腾讯走牛,小米、理想还太小,只有宁德时代有足够的吨位。”该人士补充道。

不过,尽管多家券商均认为宁德时代净利润将有一定幅度的增长,但诸如市场竞争加剧、新产品和新技术开发风险、原材料价格波动及供应风险、地缘政治风险等因素也不容忽视。

京公网安备 11011402013531号

京公网安备 11011402013531号