2月13日,中国银行间市场交易商协会披露2024年度中国绿色债券指数运行分析报告。

中国绿色债券指数(以下简称“绿债指数”)以2022年1月4日为指数基期,基点值100。绿债指数样本券在银行间市场或交易所市场上市,经过专业识别和判断,符合主管部门的绿色债券要求,涵盖绿色政金债、绿色金融债、绿色债务融资工具、绿色公司债和绿色企业债[1]。绿债指数采用市值加权计算,以反映国内绿色债券市场整体走势情况。

01

2024年中国绿色债券市场运行回顾

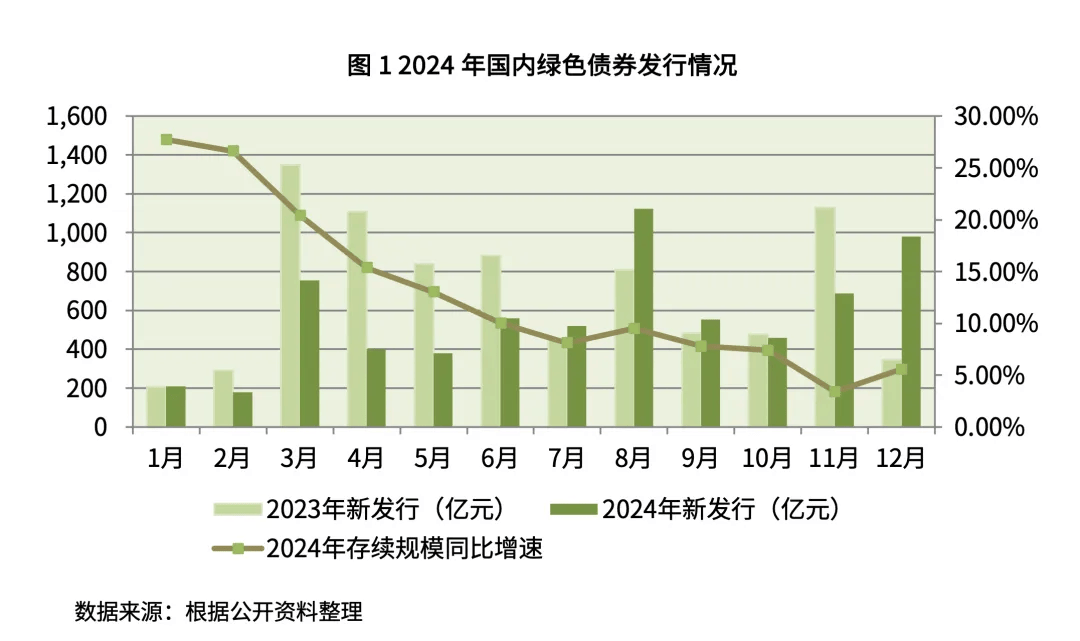

2024年国内共发行各类绿色债券6814.33亿元,托管量2.09万亿元,同比增长5.57%,为绿债指数提供丰富样本券。绿色债券市场品种结构整体稳定,其中绿色金融债规模占比继续保持增长,绿色公司信用类债券小幅下降。2024年绿色公司信用类债券年度现券交易规模近0.66万亿元,全年平均换手率为59.74%,市场活跃度相较2023年水平有所下滑。

02

中国绿色债券指数走势分析

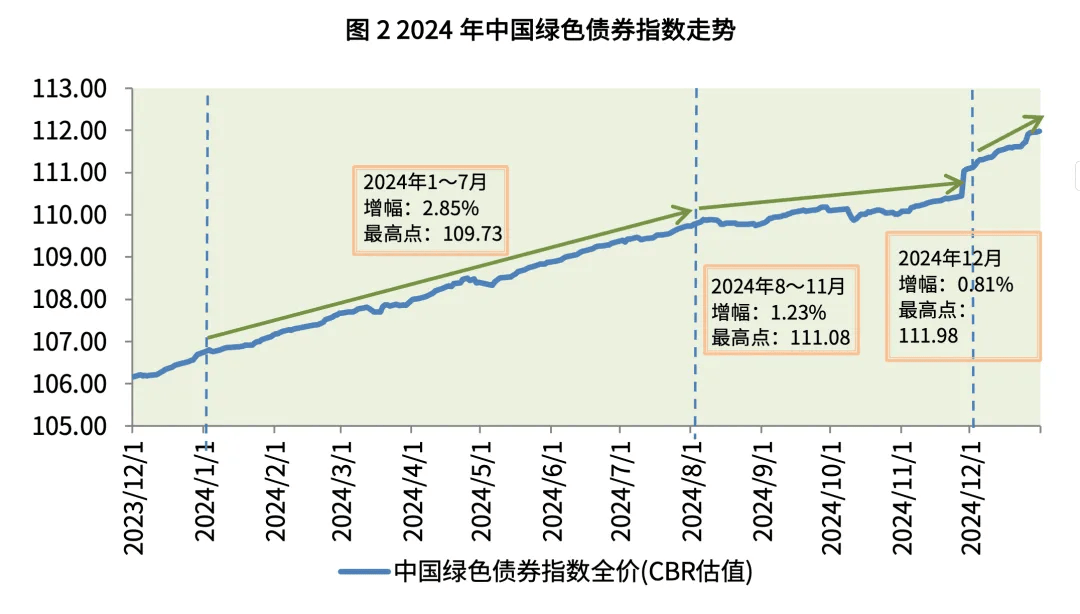

(一)2024年绿债指数在波动中保持上行态势

2024年累计编制绿债指数250日,其中上涨191日,占比76.40%。2024年最后一个工作日(12月31日)绿债指数(全价)值为111.98点,达到全年最高点位,较2023年末增长4.96%。从全年走势看,绿债指数大致可分为三个走势阶段,具体来看:

第一阶段为年初至7月份,绿债指数呈现快速上行态势。2024年1~7月累计编制指数145日,其中上涨120日,占比82.76%,指数涨幅2.85%。2月央行降准释放流动性,资金面宽松,4月机构因收益率压力提升信用债配置偏好,6月宏观经济数据不及预期以及央行加大公开市场投放力度,市场流动性充裕,7月LPR再次下调,机构信用债配置意愿加强,绿债指数呈现快速上行态势。

第二阶段为8月至11月,绿债指数进入震荡上行阶段。2024年8~11月累计编制指数83日,其中上涨53日,占比63.86%,指数涨幅1.23%。8月政策发力预期加大,同期利率风险防范重要性提升,绿债指数震荡回调,9月央行“降准”并下调政策利率,信用债市场走势转好,但9月末超预期政策落地再次引发市场回调,10月通胀数据延续偏弱,11月稳增长政策未超预期,绿债指数在震荡中保持上行态势。

第三阶段为12月,绿债指数重回快速上行态势。2024年12月累计编制绿债指数22日,其中上涨18日,占比81.82%,绿债指数涨幅0.81%。11月底非银同业存款自律倡议落地,机构债市配置需求加大,12月中央政治局会议定调货币政策“适度宽松”,市场对货币政策加码预期升温,绿债指数加速上行。

(二)绿债指数与债券市场整体走势保持一致,运行表现稳健

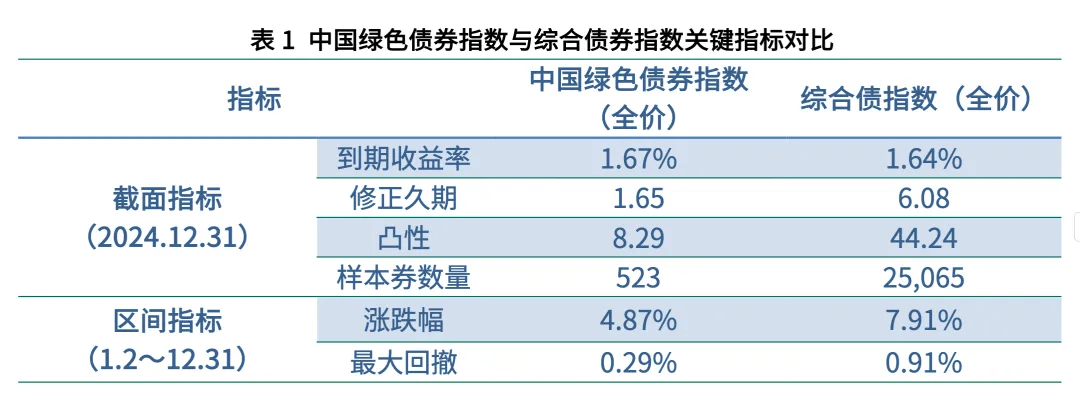

对绿债指数与市场关键收益率进行相关性分析,由于2024年中国绿色债券指数修正久期在1.6~1.8区间,选择2年期国开债收益率[2]作为市场关键收益率指标。2024年1~12月,绿债指数与2年期国开债收益率的相关系数为-0.98,二者呈现高度相关性,显示出绿债指数与债券市场整体走势保持一致。

2024年绿债指数(全价)值最大回撤幅度为0.29%,低于同期综合债指数最大回撤0.62个百分点,运行表现稳健。

03

绿债指数样本券分析

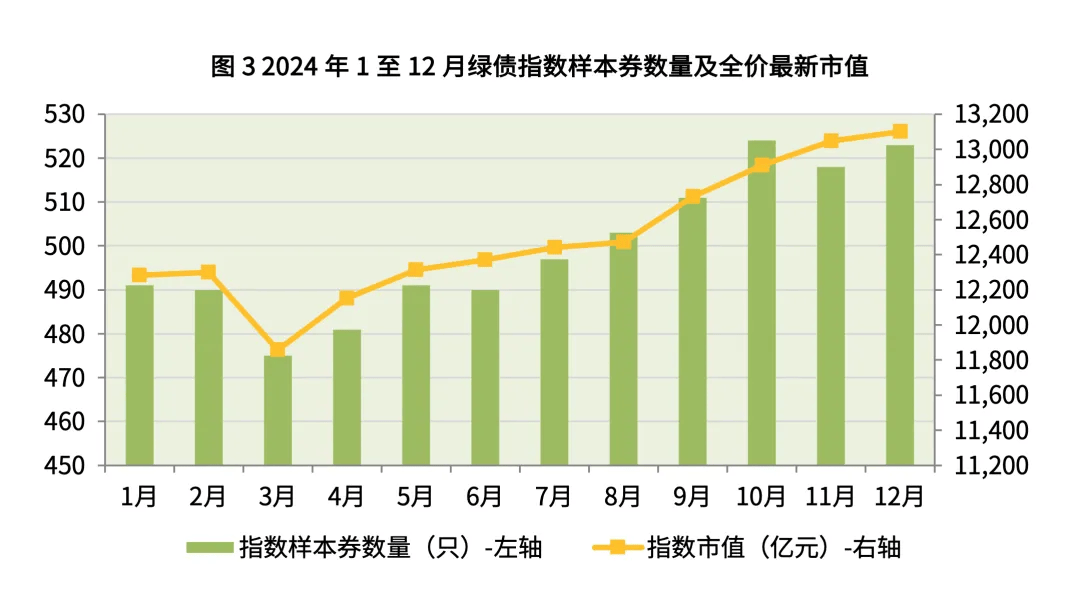

2024年绿色发展理念持续深化,绿债指数样本券保持继续扩容趋势,纳入样本券数量和市值同步上升。样本券权重整体分散,发行主体行业分布相对多元,修正久期较短。

样本券数量方面,2024年绿债指数样本券数量继续呈现扩容趋势,全年指数样本券只数在475与524之间波动,峰谷值分别出现于10月及3月,年底达到523只,同比增加9.87%;全年覆盖主体个数在242与252之间小幅波动,峰谷值分别出现于1月及4月,年底达到248个,同比增加0.40%。

样本券市值方面,2024年在绿债指数行情与样本券数量扩容的同步推动下,绿债指数市值亦呈现出整体扩容趋势。分阶段来看,1~3月受样本券数量减少影响,绿债指数市值由平缓微升转为下滑;4~5月在市场行情推动下,绿债指数市值快速上行,环比增速分别为2.47%和1.33%;6~8月指数市值缓慢增长,月均增长率为0.43%;9~11月绿债指数市值继续快速上行,环比增速分别为2.08%、1.38%和1.09%;12月绿债指数市值增速放缓,环比增速为0.40%。

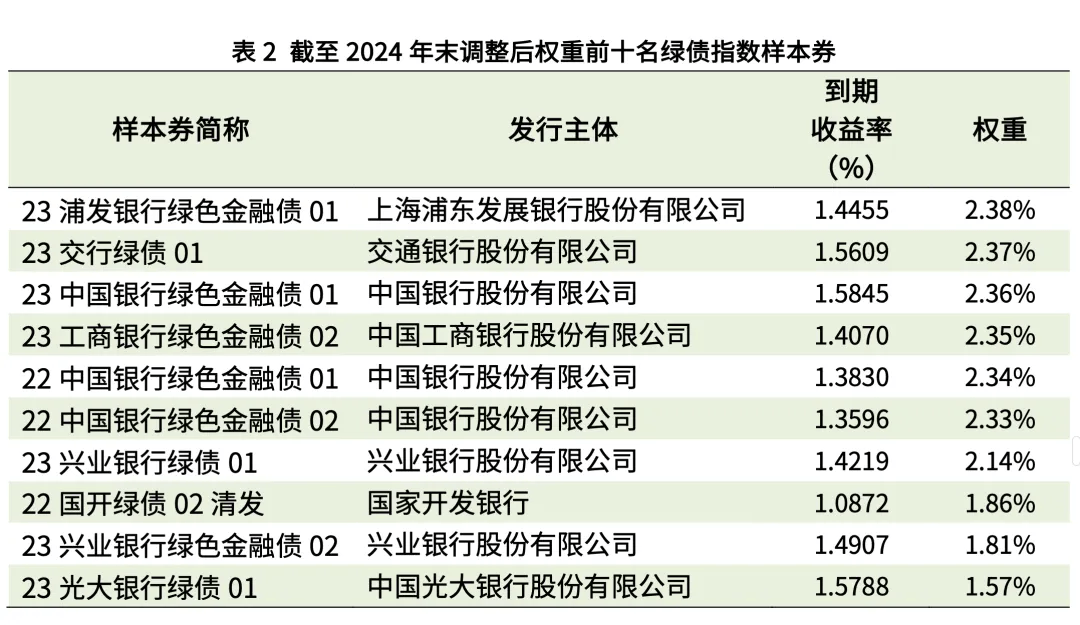

样本券权重分布方面,2024年全年,样本券权重整体呈现分散状态,前十大样本券始终为绿色金融债。截至12月末,前十大样本券合计权重为21.51%,较年初变化不大,其中,23浦发银行绿色金融债01、23交行绿债01、23中国银行绿色金融债01、23工商银行绿色金融债02、22中国银行绿色金融债01和22中国银行绿色金融债02同在年初前十大样本券范围内。

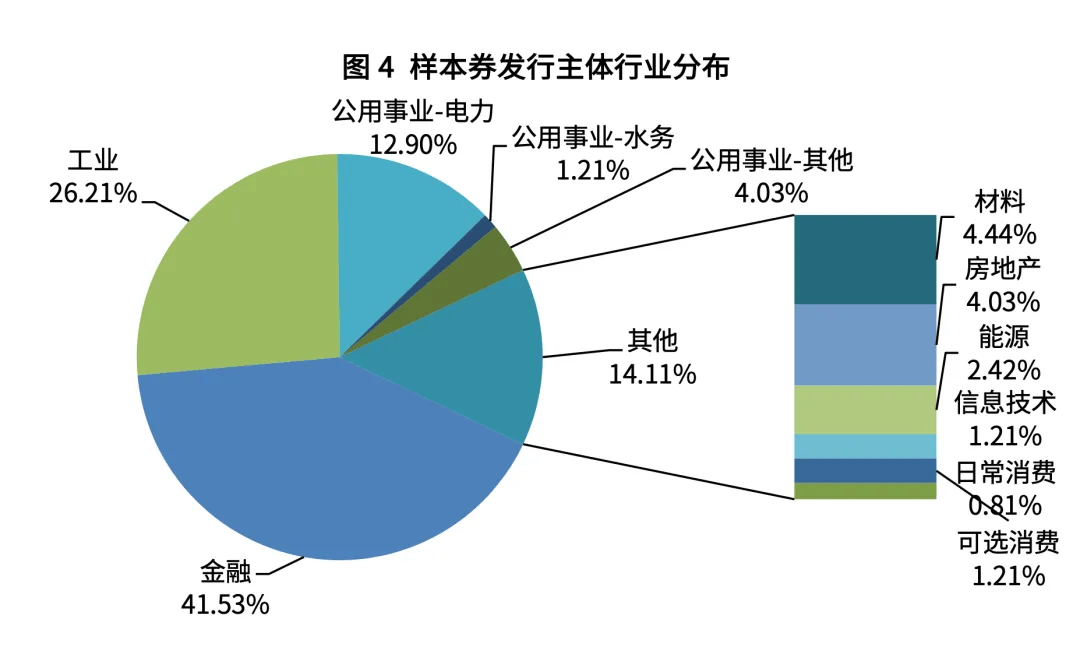

样本券发行主体行业分布方面,金融行业占比最高,工业、公用事业处第二、三位。截至2024年末,绿债指数样本券覆盖主体248个,其中金融行业主体103个,占比41.53%,主要为政策性银行、商业银行以及金融租赁;工业主体占比26.21%,公用事业主体占比18.15%。其中公用事业行业可进一步细分为电力、水务和其他,占样本券比例分别为12.90%,4.03%和1.21%。

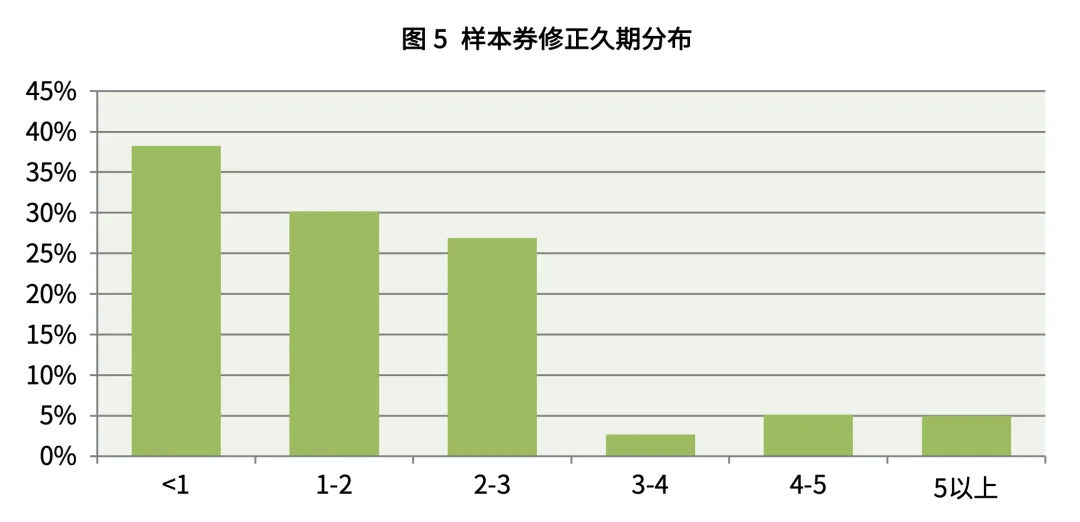

样本券修正久期分布方面,截至2024年末,样本券修正久期主要集中在0~3区间内,数量461只,占比为88.15%,同比下降7.23%。其中,修正久期为0~1区间内的样本券数量最多,达到了185只,占全部样本券比重为35.37%,同比上升1.97%。整体来看,绿债指数样本券修正久期仍较短,对利率变动的敏感性较低。

责编:陈玉尧 | 审核:李震 | 监审:万军伟

京公网安备 11011402013531号

京公网安备 11011402013531号