“新茶饮第三股”,正式诞生!

本文由(ID:hongcan18)原创首发,作者:周沫;编辑:景雪。

2月12日,古茗控股有限公司(以下简称“古茗”)在港交所敲钟上市,成为继奈雪的茶、茶百道之后,第三家上市的茶饮企业。

古茗(01364.HK)发行股价为9.94港元/股,共发行1.824亿股票,总募资额为18亿港元。

截至收盘,古茗股价定格在9.3港元/股,跌幅超过6个百分点,总市值为216.92亿港元。

一波三折!

现制茶饮“老二”成功上市

古茗诞生于浙江省温岭市大溪镇,2010年成立,品牌主打鲜果茶、奶茶,瞄准大众消费市场,产品定价集中在10-20元之间。

△图片古茗官方微博

△图片古茗官方微博

虽然从小镇起家,但古茗还是凭借独特的经营策略,在过去十多年里实现了快速发展。

比如,在门店布局上,品牌坚持深耕二线及以下城市。截至2024年9月30日,古茗门店数量已达9778家。其中,在二线及以下城市的门店数量占比高达 80%,乡镇门店占比也达到了40%。

另外,在扩张上,古茗采取了地域加密策略,优先在某个省份或地区密集开店。

招股书显示,当单一省份门店数量超500家,达到 “关键规模” 时,古茗才考虑下一轮扩张。截至2024年9月30日,古茗在大本营浙江省开出了2000多家门店,并在福建、江西等八个省份建立超过500家规模的门店网络。

起家于下沉市场,并不断深度布局,这为古茗的规模效应打下坚实基础。

营收方面,招股书显示,2024年前三季度,古茗GMV(商品销售额)达到166亿元,同比增长20.4%;收入为64.41亿元,同比增长15.6%;经调整利润为11.49亿元,同比增长10%以上。

另外,按照2023年GMV(192亿元人民币)及截至2023年12月31日的门店数量(9001家)计算,古茗在全价格带的现制茶饮店品牌中,仅次于蜜雪冰城,位居第二。

△图片摄

△图片摄

虽然在营收、门店规模上,古茗具备了一定优势,但其上市的路程却经历了不少折腾。

早在2021年8月,就曾有媒体报道称古茗考虑最快于2022年在香港IPO,计划筹资3亿至5亿美元。彼时,古茗方面予以否认,表示内部没有这个消息,也没有收到上市计划;

2023年7月,又有知情人士透露称,古茗即将赴港上市,IPO募资额约为3亿美元,预计最快在明年初登陆资本市场。对此,古茗相关负责人当时依然回应称:不予置评。《延伸阅读:古茗赴港上市,早有“预谋”?》

2024年1月,古茗首次在港交所递交了招股书,半年后招股书显示失效;2024年12月,中国证监会国际合作司发布了关于古茗控股有限公司境外发行上市备案通知书,紧接着古茗更新了招股书。自此,古茗的上市之路终于明朗。

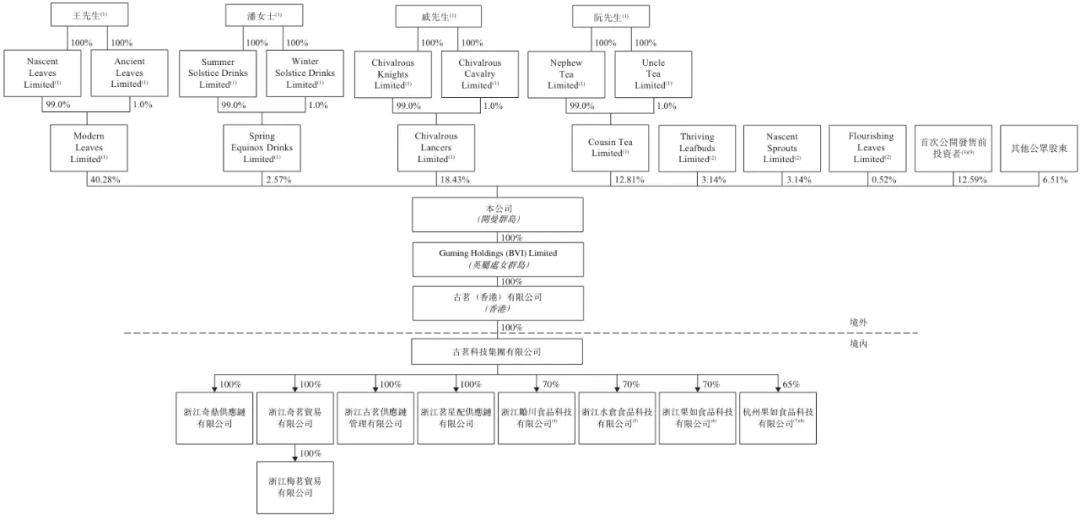

如今,根据古茗发布的《董事名单及其角色与职能》公告来看,古茗的执行董事有五位,分别为王云安(创始人、主席兼首席执行官)、戚侠先生、阮修迪先生、金雅玉女士、蔡云江先生;非执行董事则有黄垚鑫先生;独立非执行董事分别为卓越先生、郑晓冬女士、李建波先生。

其中,创始人王云安也是公司的第一大股东,持股43.21%。按照200多亿的市值来估算,意味着王云安的身价将飙升至近百亿元,成功跻身富豪之列。

△古茗控股股权结构

△古茗控股股权结构

增速不增利、加盟商流失率攀升……

“新贵”也有隐忧

尽管古茗成功抢下了“茶饮第三股”的位置,但上市只是开端,真正的挑战可能才刚刚来临。透过古茗招股书所披露的各项经营数据,不难发现,古茗未来的发展之路依旧充满了不确定。

1.下沉市场的钱越来越难赚

过去,古茗凭借着“农村包围城市”的布局实现了快速扩张。然而,如今新茶饮品牌集体加速下沉,下沉市场的竞争已愈发激烈,在下沉市场赚钱会变得越来越难,从古茗在下沉市场的开店节奏中也可见一斑。

招股书显示,2022年、2023年,古茗在三线及以下城市的门店数分别为1581家、2349家,短短一年时间里新增门店数768家,但2024年前三季度,古茗在该地区的新增门店数仅为257家,开店速度放缓。

2、加盟商流失率越来越高

古茗业务的快速增长,很大程度上依赖其加盟模式。招股书显示,2024 年前三季度,加盟店收入占总收入97.2%。具体到加盟商盈利方面,2023年古茗加盟商单店经营利润达到了37.6万元,单店经营利润率约20.2%,远超现制茶饮市场同行通常15%以下的单店经营利润率。

但近几年,古茗加盟商的流失率正在逐年攀升。

2024年前三季度,古茗新加盟871人、退出643人,总加盟商4842人,加盟商流失率从2021年的6.2%提升至11.7%。短短3年,加盟商流失率近乎翻了1倍。

古茗也在招股书中主动提到,新加入的加盟商流失率通常较高。

△图片古茗招股书

△图片古茗招股书

3.“增收不增利”隐忧浮现

2024年上半年,古茗门店数量呈爆发式增长,一举突破9700家,距离“万店规模”仅一步之遥。得益于门店的迅速扩张和商品交易总额(GMV)的稳步上扬,2024年前三季度,古茗的总营收达到64.4亿元,同比增长15.6%。

然而,在这看似一片向好的增长态势背后,实则暗藏隐忧。

尽管门店数量与营收持续攀升,但2024年前九个月古茗的毛利率却几乎维持不变。这意味着,尽管公司业务规模不断扩大,但盈利水平并未随之显著提升,“增收不增利”的问题初现端倪。

另外,其新开门店的表现同样不容乐观,单店日均GMV从5800元降至5200元,降幅超10%。古茗在招股书中也坦诚表示,未来可能“难以维持或提升门店销售额及盈利能力”。

4.内部“互相蚕食”现象加剧

前面也提到,当单一省份门店数量超500家,达到“关键规模”时,古茗才会考虑下一轮的扩张。

△图片摄

△图片摄

目前,在浙江、福建、江西、广东、湖北、江苏、湖南等地,古茗已经达到了“关键规模”。这些区域不仅构成了古茗的优势市场,更是品牌的存量市场根基。通过区域加盟门店的密集布局,古茗也实现了供应链效率的最大化。

然而,在古茗积极加密区域市场的过程中,内部“左右互搏”的现象也逐渐显现。毕竟门店密度越高,门店之间相互竞争的现象就会越严重。

招股书也显示,2024年前三季度,古茗的大本营浙江同店GMV首次出现下降情况,跌幅为0.8%,而其他已达关键规模的五省GMV增速也同比下降1.4%。

△图片古茗招股书

△图片古茗招股书

可以说,古茗在不断开拓新市场探索增量的同时,如何守住老战场,是品牌需要沉下心来好好思考的问题。

蜜雪冰城、沪上阿姨等扎堆上市,

接下来还有硬仗要打

值得注意的是,也是在今日,路透引述消息人士报道称,蜜雪冰城已计划于3月初在香港证券市场正式挂牌上市,预计募资约5亿美元。

还有沪上阿姨已于今年1月通过了证监会IPO备案,准备在港交所上市;同时,霸王茶姬也再次传出赴美上市消息。

无疑,上市等于多了一个融资渠道,让企业有更多机会补充弹药。但上市并非等于“上岸”,而是站在了新的起跑线上。

从过往已经登陆港股的两家新茶饮公司的表现来看,也并不尽如人意。

奈雪的茶以高端茶饮市场为定位,自上市以来,股价走势持续低迷。上市首日,其开盘价为18.86港元,而截至2025年2月12日休盘,股价已大幅滑落至1.29港元。

茶百道与古茗相似,主攻大众消费市场,上市之路同样坎坷。上市首日,茶百道的股价便跌破发行价,盘中跌幅一度超过35%。

在资本市场的聚光灯下,如何挖掘新的增长动力,构建独特的竞争优势,持续向投资者和市场讲述“新故事”,新茶饮接下来还要面对重重“关卡”。

京公网安备 11011402013531号

京公网安备 11011402013531号