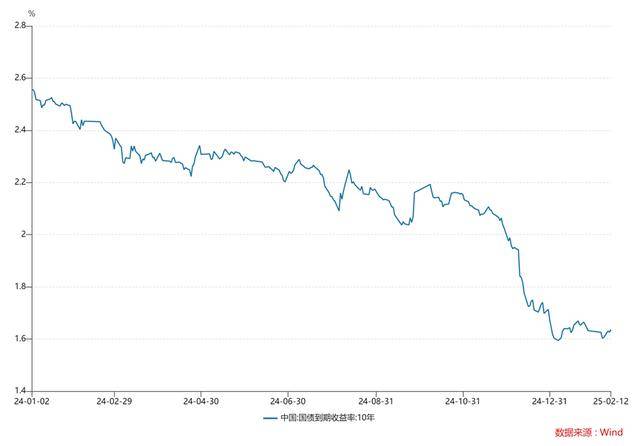

2月7日讯(编辑 李响)10年期国债利率在去年年末上演“俯冲下坠”后,进入2025年以来,整体在1.6%附近波动,进入震荡行情,不过在国债新老券内部却“暗流涌动”,新老券行情逐步出现分化。

不少业内人士指出,随着10年期国债新老券利差逐步倒挂,受流动性影响的老券票息走高,“卖老买新”的套期策略在国债品种中逐步显现,对于资金价格而言有望得到进一步缓解。

近期10y国债240017-240011利差出现倒挂,换券行情启动。1月下旬以来,240017表现持续好于240011,自2月10日该两只券种利差出现倒挂以来,240017正逐渐获得流动性溢价,10y国债临近换券。

公号“红军债市笔记”主理人毛鸿军表示,从最近两个交易日来看,多只国债活跃券成交换手率比较高,但是无法确定谁能成为活跃券,不过在市场得知要发新债250004后,240023收益率先行上涨,比240011和240017多上行1bp,现在来看活跃券或还得等250004,在做新老券套期策略时注意把握择券品种。

当前低票息环境下,在不少交易盘视角下,博弈新券成为活跃券(如240017.IB、240023.IB 及2025年发行的10Y国债)赚取的资本利得或较为可观,不少机构用活跃券的成交量占比这一指标来定性衡量新老券利差的变化,也可作为利率行情后续走势的“方向标”。

据华安固收团队统计,从历史上看,10年期国债成交量恢复叠加活跃券成交占比处于低位时入场则能获得较高的资本利得,如2023年12月28日与2024年10月17日,尤其是后者在成交量上重回3000亿元后保险等配置机构提前入场,后续债市收益率也呈单边下行趋势。

天风固收分析师孙彬彬表示,从利差走势来看,在机构陆续开始换券后,利差通常会趋势性走阔。新老券利差通常在换券日之后的15-20个交易日左右达到高点,随后利差逐渐回落。

“较好的择券时机可以等待利差再度收窄时,择机卖空老券、买入新券,博取后续换券过程中新券的超额收益”,孙彬彬表示。

尽管在部分业内人士看来,在换券行情下,新券较低的票面利率有助于推动资金价格进一步得到缓解,不过也需要关注债市调整打断换券行情的可能,如2024年8月央行指导大行卖债行情下债券收益率大幅调整,换券行情难以兑现,套期策略下的交易机会并不奏效。

此外,华创固收分析师许洪波指出,尽管当前换券行情下与正常年份相比,新老券利差仍有3-5BP的压缩空间,不过若中下旬政府债券发行放量加大资金缺口但央行配合不及预期,或者风险偏好提振程度较大引发机构预防性赎回,仍可能会制约换券行情的空间。

( 李响)

京公网安备 11011402013531号

京公网安备 11011402013531号