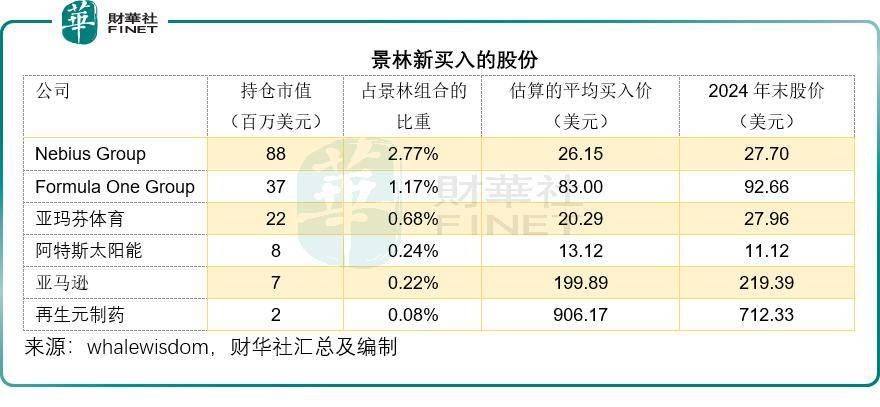

2025年2月12日,中国现制茶饮行业迎来里程碑事件。古茗控股有限公司(以下简称“古茗”)在港交所上市,股票代码为“01364.HK”,发行价为9.94港元。古茗初入资本市场表现稳健,上市首日开盘价为10港元。截至发稿当日12时,古茗开盘飘红,股价涨0.4%,总市值涨至232.8亿元。这一表现不仅为近期低迷的消费股市场注入强心剂,更打破了新茶饮企业“上市即破发”的行业魔咒。

逆势突围:下沉市场战略奠定增长基石

古茗的上市表现与其在下沉市场的优势密不可分。招股书显示,截至2024年9月30日,古茗门店总数达9778家,其中80%位于二线及以下城市,38.3%的门店深入乡镇,远超同行25%的平均水平。凭借“地域加密”策略,古茗在单一省份门店超500家后,迅速向邻近区域渗透,形成规模效应。2023年,其GMV达192亿元,同比增长37.2%;2024年前三季度GMV再增20.4%至166亿元,增速领跑行业前十大品牌。

“自2010年在浙江开设第一家门店以来,我们在长期主义理念下,持续深耕下沉市场,通过有效的地域加密策略推动门店网络高质量扩张,并构建密切持久的加盟商关系。凭借丰富、稳定、高质量的产品,古茗广受消费者欢迎,持续提升在消费者中的品牌知名度,从而不断巩固在中国现制茶饮店市场的领先地位。”古茗联合创始人戚侠在上市仪式中强调。财报数据印证了这一策略的成功:2023年,古茗加盟商单店经营利润达37.6万元,利润率20.2%,显著高于行业15%的平均水平;四线及以下城市单店利润更高达38.6万元,成为加盟商持续扩店的核心动力。截至2024年9月,超70%的老加盟商经营2家以上门店,形成“开店-盈利-再投资”的良性循环。

供应链护城河:鲜果规模效应高于同行

若说门店规模是古茗的“骨骼”,供应链则是其“血脉”。古茗是中国现制茶饮行业中唯一实现“两日一配”冷链全覆盖的品牌,97%的门店可获取短保质期鲜果、鲜奶等原料。2023年,其冷链配送规模超40亿元,支撑全年8.5万吨鲜果采购量,涵盖36个品种,规模效应使原料成本低于市场均价10%-15%。

为保障品质,古茗自建3家加工厂、22个仓库及超6万立方米冷库,76%门店位于仓库150公里辐射圈内,配合智能物流系统优化配送成本。严格的品控体系更将鲜果损耗率压至10%,仅为行业均值的一半。“从田间到门店,古茗用供应链效率重新定义了下沉市场的竞争规则。”一位行业分析师评价道。

行业启示:破局“内卷”需回归商业本质

在茶饮行业同质化竞争中,古茗以“爆款制造机”著称。其120人的研发团队中,半数拥有硕士以上学历,40人专攻茶叶萃取工艺,年均推出超100款新品。2023年,“大橘美式”等咖啡茶饮结合产品带动现制咖啡品类GMV增长45%,成为第二增长曲线。

研发背后是“美食家+工程师”的双轨制:前者洞察消费趋势,后者以食品科技量化风味参数,累计积累超1000种食材数据模型。招股书显示,古茗十大畅销饮品中,30%为当年或上年新品,且生命周期持续延长。

古茗的上市表现为深陷价格战与扩张焦虑的新茶饮行业提供了破局思路。艾瑞咨询数据显示,2023年中国现制茶饮市场规模突破3000亿元,但一二线城市饱和度已超70%,行业增速从2021年的50%降至2023年的18%。与此形成对比的是,二线及以下城市未来五年复合增长率预计保持20%以上,成为最大增量市场。

古茗的案例证明,下沉市场的成功需依托精细化运营与供应链硬实力,而非盲目开店或营销噱头。其加盟商高盈利、低闭店率的背后,是数字化管理系统的深度赋能——从原料效期追踪到实时销售监测,古茗通过“古茗云”系统实现数万家门店的标准化运营。2023年,其平均季度复购率达53%,远超行业30%的均值。

未来挑战:如何平衡规模与品质?

尽管开局亮眼,古茗仍需应对多重挑战。一方面,随着门店逼近万家,管理半径扩大可能导致品控压力;另一方面,瑞幸、蜜雪冰城等对手正加速下沉,价格带重叠加剧竞争。此外,咖啡茶饮融合品类虽增长迅猛,但需持续创新以维持消费者新鲜感。对此,古茗计划将IPO募资的45%用于供应链升级,30%投入产品研发与数字化建设。若战略落地顺利,古茗有望尽快实现“万店目标”,并向东南亚等海外市场试探布局。

从浙江台州一家街边小店,到港股资本市场的新晋明星,古茗的14年成长史,恰是中国消费品牌从草根到巨头的缩影。其成功不在于高举高打,而在于对下沉市场的深刻理解、对供应链的较好把控。在“新茶饮2.0时代”,古茗的上市不仅是一次资本跃迁,更预示着行业竞争正式进入“硬实力”对决阶段。

文|记者 廖梦君

图|受访者供图

京公网安备 11011402013531号

京公网安备 11011402013531号