作者:金诺 编辑:喻博雅

出品: ID:Retail-Finance

2月12日,古茗控股有限公司(以下简称“古茗”)在港交所上市,股票代码为“01364.HK”,发行价为9.94港元,上市首日开盘价为10港元,收盘报每股9.3港元,跌6.44%。

图源:雪球

图源:雪球

虽然古茗初入资本市场一度表现稳健,首日盘中涨超3%,但仍未打破新式茶饮“破发魔咒”,且未来发展仍面临行业竞争白热化、成本与盈利压力、食品安全与合规风险、消费者偏好变化、资本市场表现不确定性等多重考验。

01 “农村包围城市”,却只选择“南征”

2024年1月,古茗首次向港交所递交招股书,计划通过资本市场加速品牌扩张与供应链优化。然而,因市场环境等各类因素,其招股书于同年7月失效。沉寂半年后,古茗于2024年12月重新提交上市申请,并于2025年1月初通过港交所聆讯。

图源:港交所官网

图源:港交所官网

作为继奈雪的茶和茶百道之后的第三家在香港上市的茶饮概念股,古茗吸引了诸多机构投资者。

本次IPO古茗共引入5名基石投资者,认购7100万美元(约合5.53亿港元)的发售股份,其中腾讯通过Huang River Investment认购2500万美元,元生资本Genesis Capital通过GM Charm Yield认购1500万美元,LVC分别通过Golden Valley Global和Golden Valley Value合计认购1500万美元,Long-Z Fund认购800万美元,Duckling Fund则认购了3000万美元。

招股书显示,古茗本次IPO所得资金预计将用于:提升业务管理和门店运营数字化;加强供应链能力并提升供应链管理效率;持续推行地域加密策略,加强对加盟商的支持,并进一步巩固紧密的加盟商团体;以及提升产品研发能力等。

从招股书披露的业绩数据来看,古茗在激烈的市场竞争中保持了稳定增长。

首先是在门店规模和业务拓展上,古茗的增速和存量都算得上国内现制茶饮品牌的第一梯队。

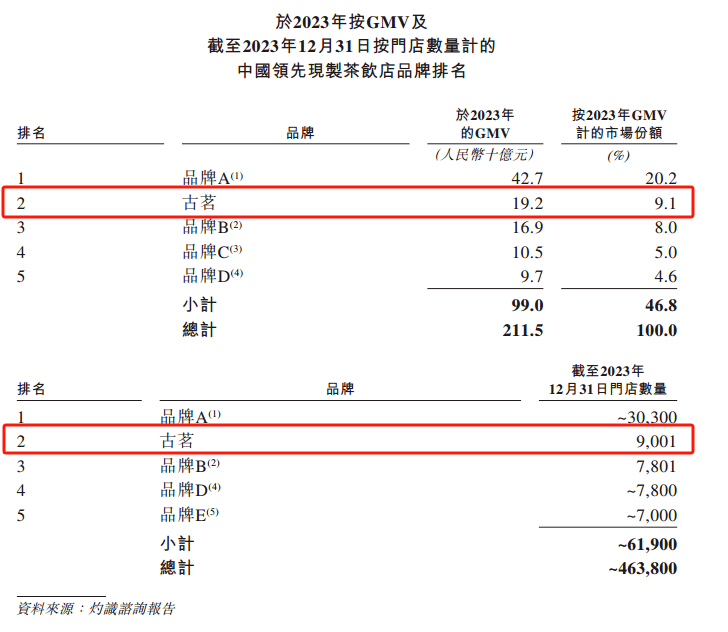

截至2024年前三季度,古茗门店数量已经达到9778家。门店规模接近万店,从数量上仅次于第一名的蜜雪冰城。

而古茗在2024年的前三季度实现GMV达 166亿元,同比增幅20.4%。

根据灼识咨询报告,若按 2023 年的GMV及截至 2023 年底的门店数量作为统计维度的话,“古茗”均位列第二。

古茗2023年的GMV为192亿元,在国内现制茶饮品牌中排名第二,占据了9.1%的市场份额。

图源:古茗招股书

图源:古茗招股书

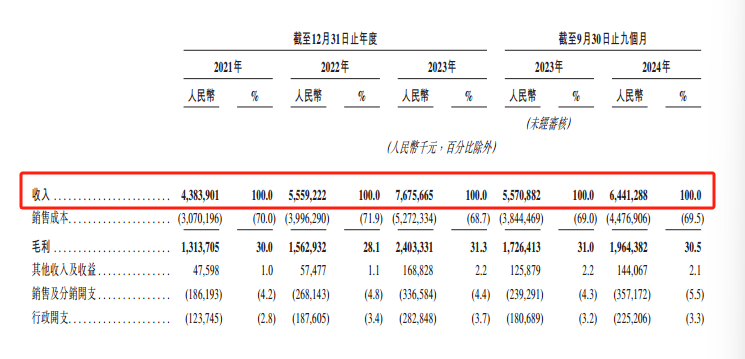

其次是营收和盈利方面,截至2024年9月30日的前三季度,古茗共实现营收64.41亿元,同比增幅为15.6%;实现经调整后利润(非国际财务报告准则计量)为11.49亿元,同比增幅为10%。

图源:古茗招股书

图源:古茗招股书

在2021年到2023年,古茗分别实现年营收为43.83亿元、55.59亿元和76.76亿元;实现年度利润2400 万元、3.72 亿元以及10.96 亿元。

快速扩张的门店网络与营业效率的提升,促进了古茗收入和盈利空间的扩大,使得其关键的财务表现在这几年均实现了稳健增长。

而这些都离不开古茗特殊的“农村包围城市”开店战略,这一战略描述出自古茗的创始人王云安之口。正如他在自己家乡所开出的第一家门店一样,位于浙江台州温岭市大溪镇,即他后续开店选址的标准范本。

“农村包围城市”意味着开店选址先从包括二线及以下城市的下沉市场发力,进而围绕此前选址的中心半径进行分布,基于此,古茗的门店分布网络呈现出以下两个鲜明的特点。

一是深度下沉。

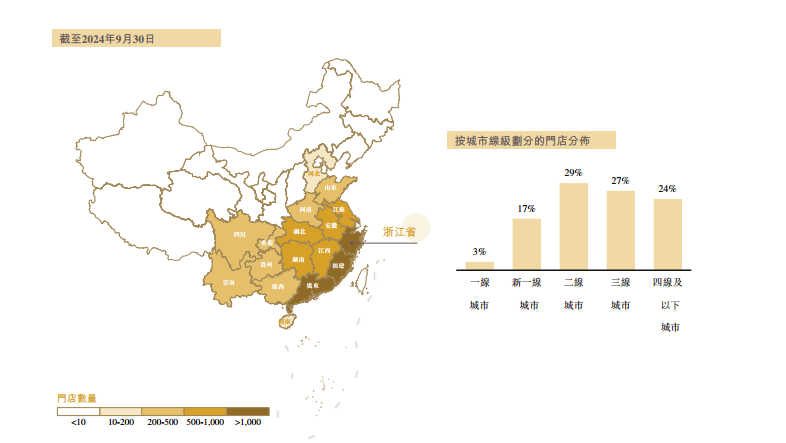

截至2023年底,古茗所有门店中位于二线及以下城市的比例高达78.8%,这一比例更是在2024年前三季度攀升至80%,是目前TOP5大众现制茶饮品牌中的最高占比,也是他们之中唯一没有开到北京和上海两座超一线城市的品牌(上海开设是快闪店而非常规门店)。

古茗在成立后的很长一段时间门店都没走出靠近家乡的温州台州区域,却在此后能以惊人速度成为门店数量仅次于蜜雪冰城的品牌,这套与喜茶之流发家(始于一线城市的)逻辑完全相反,为其赢得了市场空间。

二是高度集中。

由于采用围绕中心半径的门店分布,因此古茗的门店多半集中在与发家地以及邻近的省份及地区。

图源:古茗招股书

图源:古茗招股书

根据招股书显示,颜色深浅代表了门店的密集程度,如图所示,颜色最深即门店数量最多的集中在浙江、福建以及广东三省,均是南方沿海省份。

随后越往内陆和西边的方向颜色逐渐变淡,而广大西北以及东北地区基本是一片空白。

空有深度,却没有广度。

图源:古茗招股书

图源:古茗招股书

古茗凭借包括浙江、福建、江西、广东等南方八个省份贡献了接近80%的GMV,然而作为门店数量仅次于蜜雪冰城的茶饮品牌在版图上却有接近一半都处于空白,也是前五茶饮品牌中罕见的“不北上”的选手。

古茗在下沉策略的重点发力也对应地暴露出在一线城市以及北方市场的市占短板,伴随着其他茶饮品牌全国、全方位的拓张网络,短板区域还是面临一定的竞争风险。

02 扩店增速近5年新低,被“延期”的万店计划

这种特殊的加盟网络说是战略方向,其实更多基于古茗供应链所致。

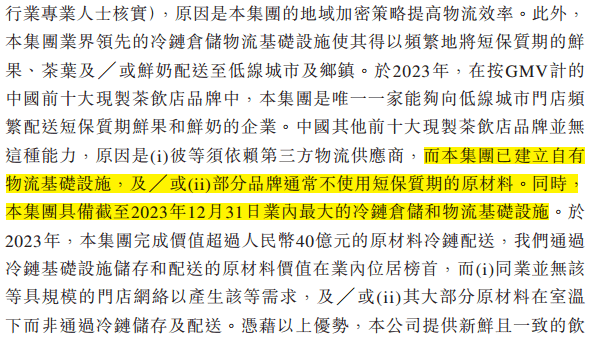

古茗在招股书中称自己具备“业内最大的冷链仓储和物流基础设施”,即经营着总面积22万平方米的22个仓库,以及直接运营362辆运输车辆,给旗下97%的门店提供“两日一配”配送服务,形成高效且全面的自有冷链供应。

图源:古茗招股书

图源:古茗招股书

因此在冷链配送范围以及效率的考量上,古茗门店的选址必须是密集分布,满足冷链时效以及成本上的要求。

其次自建供应链是个费时费力的重资产项目,这也就解释了为何古茗在成立之初开店如此缓慢,且至今仍然集中在南方市场。

值得注意的是,古茗高度密集的省份也正是国内经济最为发达且排名靠前的南方沿海省份。

古茗口中的“聚焦下沉市场”或许并非真正“下沉”,毕竟某些未曾大规模拓店的西北、东北省份的二、三线城市在人口密度和经济活跃度上与浙江、广东等省同等城市甚至三线以下都不可相提并论。

因此,古茗目前版图狭窄不仅受限于自建冷链重资产的“重”,还与成本息息相关。

此前在南方省份通过密集门店与冷链结合带来的高效率以及高效益,在东北、西北等省份很难运转。

由于人口密度明显弱于南方市场,密集型门店战略无法走通。

这套高效率的冷链网络成本无法被摊薄,盈利就大概率会被大大稀释,也就很难继续维持目前古茗在新茶饮品牌里中上程度的净利率。

图源:国际金融报

图源:国际金融报

作为对比,同样也是自建供应链的蜜雪冰城大部分都是奶茶粉末、果酱等预制材料,而非新鲜水果或鲜奶,因此不存在以上困扰,全国加盟店能够遍地开花没有地域限制。

因此,重视“新鲜冷饮”与“自有物流”的古茗为其带来了冷链供应的优势,但同时也与门店的地域拓张形成了天然的矛盾。

如创始人王云安所言“仓库在哪里,古茗的门店就开在哪里”,重资产的供应链建设,也让古茗的负债高企。

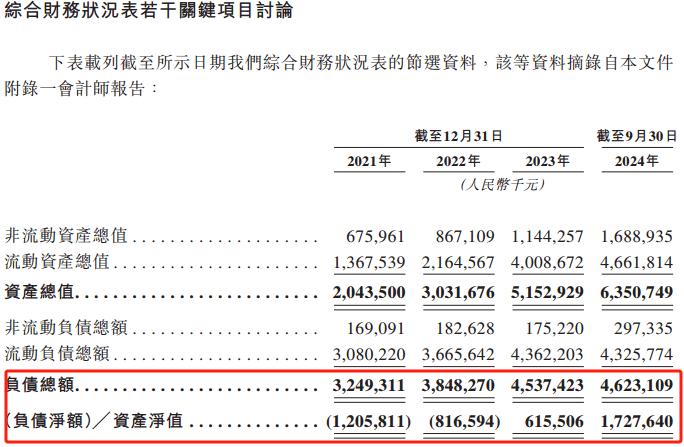

根据招股书数据,古茗在2021年到2024年9月底,负债总额分别为32.49亿元、38.48亿元、45.37亿元和46.23亿元。

图源:古茗招股书

图源:古茗招股书

而在茶饮格局洗牌的2024年,古茗的拓店速度也明显受到影响。

古茗在2024年的上半年新增门店525家,数量仅为2023年上半年的四分之一(数据窄门餐眼),扩店增速降至近5年新低。

数量的锐减不仅来源于新增减缓,也有当期门店不断闭店的原因。

2024年三季度,古茗加盟商流失率高达11.7%,首次突破10%,甚至在疫情影响实体门店的时候也只有6.7%左右。

这让收入大头主要依赖向加盟商售卖商品以及设备和加盟费的古茗惴惴不安,新增扩店受阻的同时也会面临营收增速放缓的问题。

古茗在2023年营收同比增幅则为38%,而截至2024年前三季度的营收同比增幅回落至10%。

这也让古茗原先提出的“万店计划”一再推迟,古茗早在2023年就提出总门店数要突破一万家,而截至最新招股书这一数字仍未真正达到。

03 规模与食安难两全,营销屡翻车

加盟商逐渐流失,闭店率不断升高,为了加速争夺更多加盟商资源,开放加盟已经14年的古茗在2024年首次官宣“0加盟费”“三年分期”的优惠加盟政策。

图源:古茗官网

图源:古茗官网

即使在开店前期加盟上进行优惠缓解加盟商资金压力,但在加盟商的眼里,古茗后期的各类物料、设备才是真正的吞金兽。

由于号称“每天一杯喝不腻”的古茗产品线非常丰富,涵盖了几乎市面上所有茶饮品牌的热门品类,如鲜果茶、轻乳茶、奶盖,甚至近几年也开始涉及咖啡产品。

图源:古茗招股书

图源:古茗招股书

这便对每个加盟店的物料储备能力以及员工制作水平都提出了相当高的要求,并且对应物料都有较短的失效期,综合下来都是更高的隐形成本。

有加盟商在社交平台上心疼地吐槽:“古茗光是一台咖啡机都要快8万,但是咖啡卖出的杯数不多。”

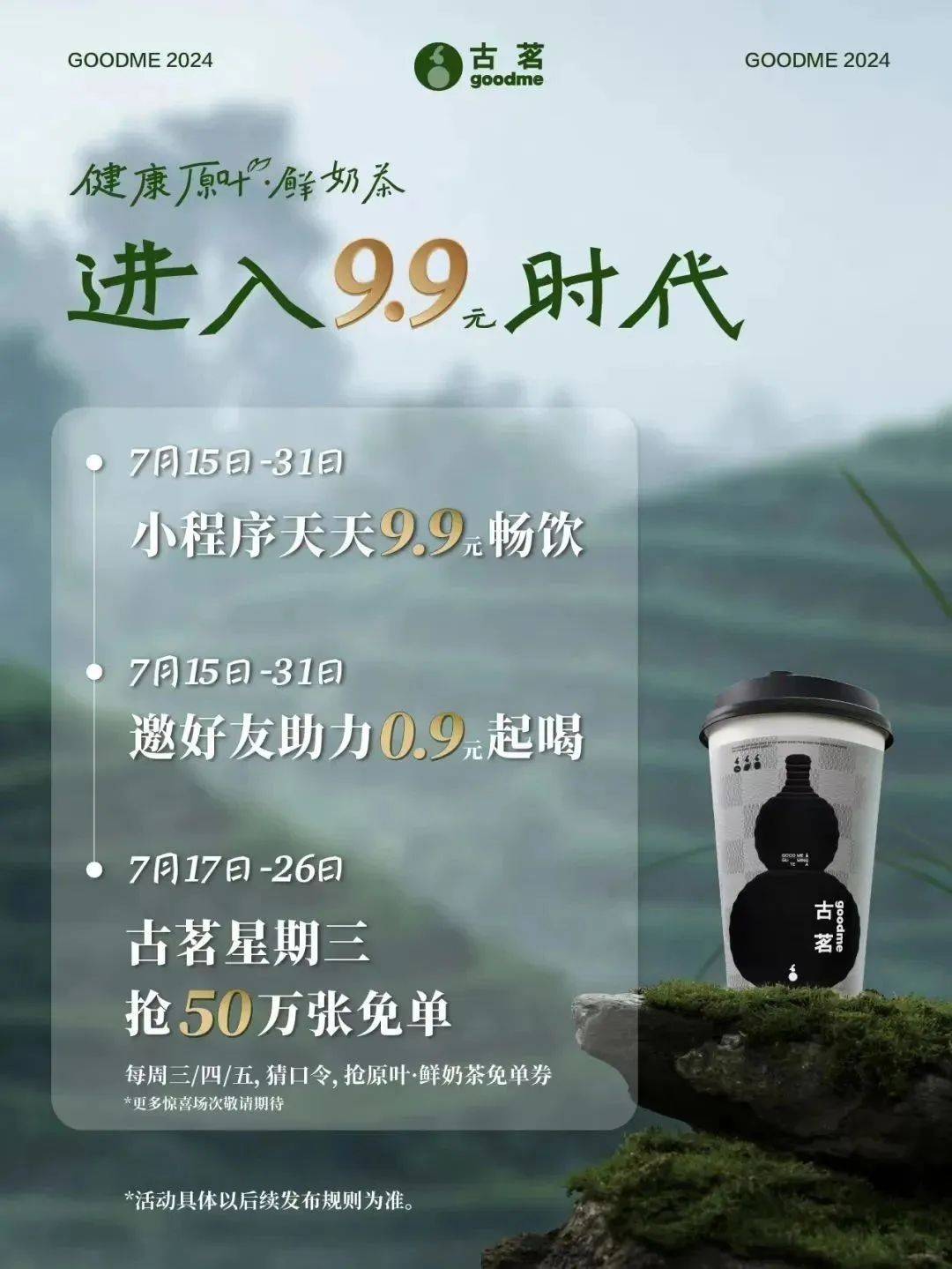

一边是加盟商投入成本水涨船高,另一边则是古茗在茶饮内卷中不断降价的无奈。

图源:网络

图源:网络

古茗的某张海报宣传“鲜奶茶进入9.9元时代”,其中的标语以及好友助力等熟悉的宣传与活动仿佛古茗变成了“奶茶中的瑞幸”。

然而疯狂降价虽然通过让利保住了订单量,但是却挽留不了最终的GMV。

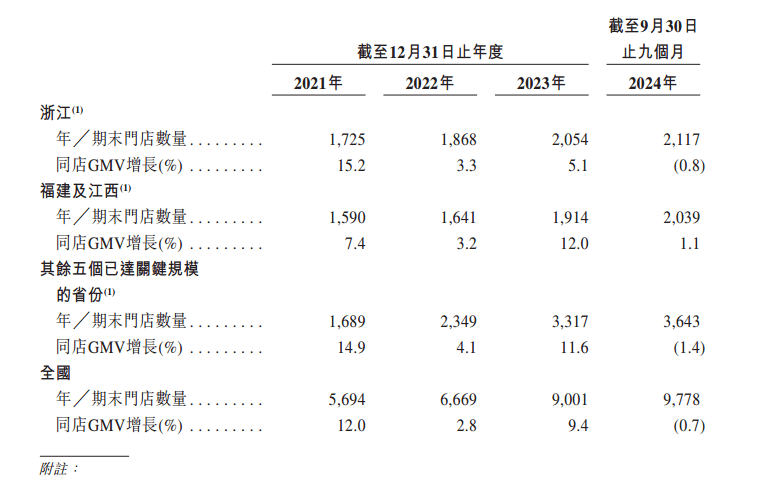

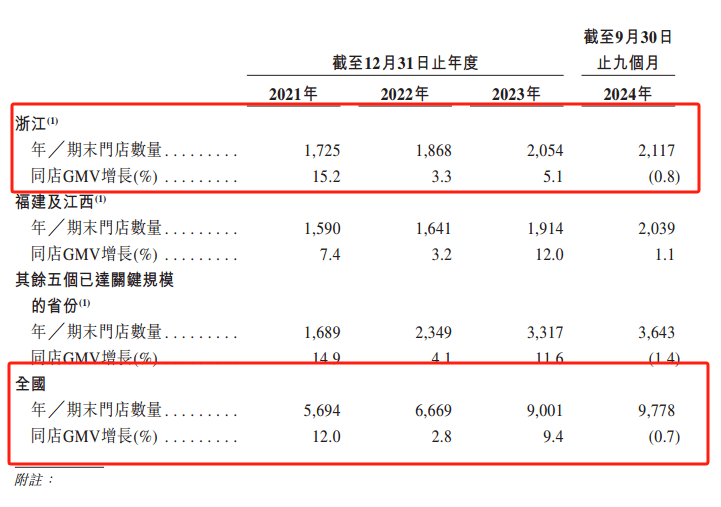

2024年前三季度古茗的同店GMV同比跌幅为0.7%,就连古茗的大本营浙江市场也未能幸免。

这也是古茗招股书中近四年同店GMV的首次下跌,为此古茗在招股书中解释GMV下降的原因有二:一是行业整体放缓,二是市场竞争加剧之下的低价促销。

图源:古茗招股书

图源:古茗招股书

为求规模而降低加盟商门槛,以及内卷之下压缩到极致的价格,二者导致的代价则是古茗失控的食安问题。

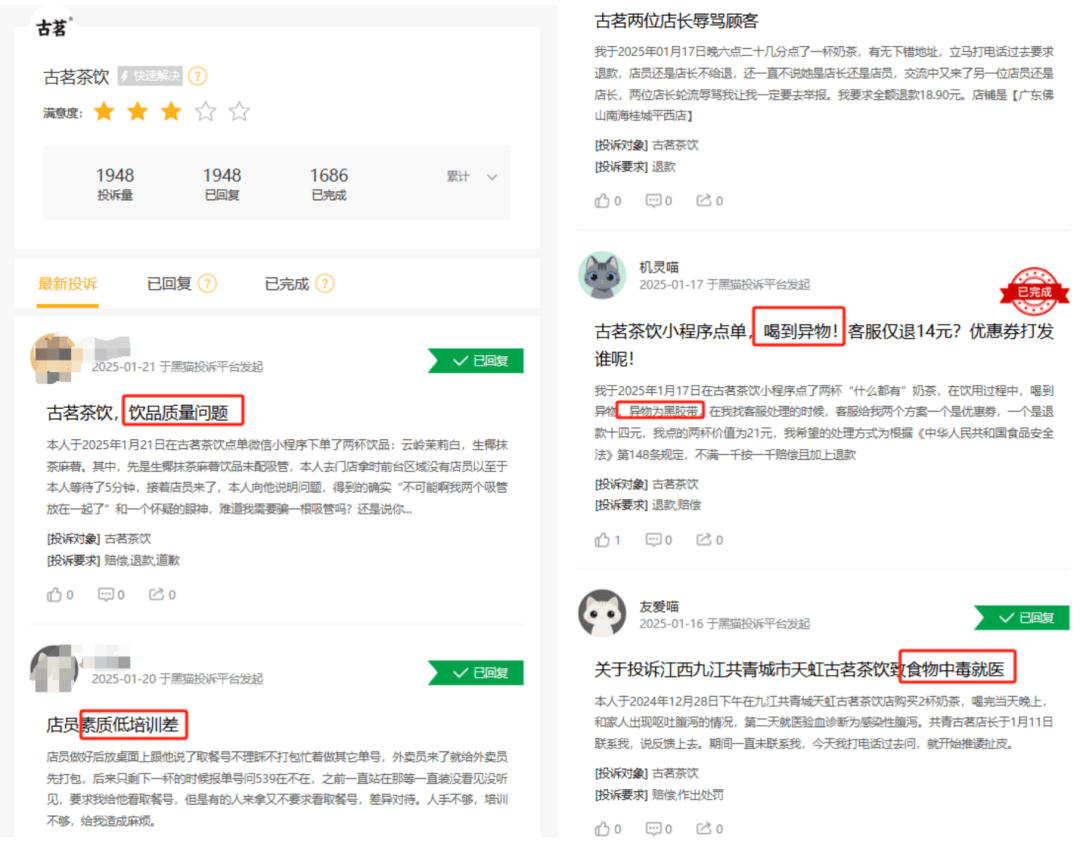

在黑猫投诉官网,搜索“古茗茶饮”有1948条投诉量(数据截至2025年1月),满意度也仅有三星。

图源:黑猫投诉

图源:黑猫投诉

在投诉内容中,大部分集中在“喝出异物”“食物中毒”“水果不新鲜”等的食安问题,以及“店长辱骂”“没配吸管”“售后糟糕”等相关的服务问题。

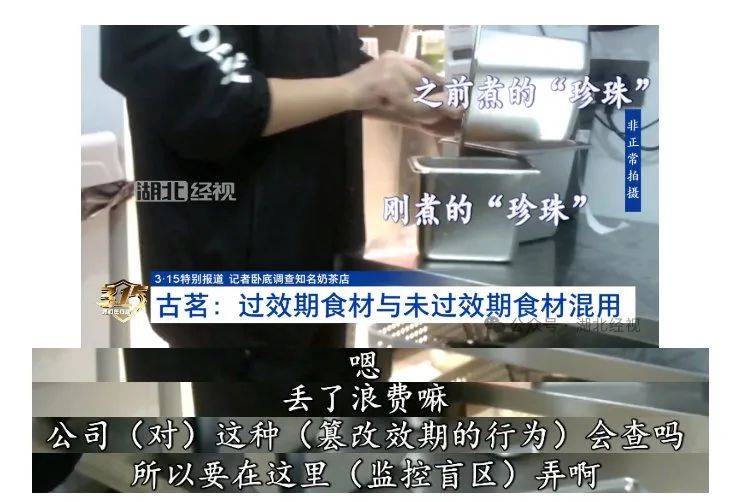

在2024年“3.15”,古茗也被爆出食安问题引发大众广泛争议。

据湖北经视报道,记者在武汉的某家古茗门店暗访时发现存在篡改食材时效以及混淆时效等情况。

图源:湖北经视

图源:湖北经视

比如奶茶中最常见的小料“珍珠”按照古茗总部规定必须时效为四个小时,超时需丢弃,并且有发现一次罚款一万的显眼警告,然而门店的做法并不是严格遵守,而是采取“在监控盲区操作”等方式更加隐蔽地通过混淆等方式延长产品时效。

说到底,古茗通过“卷低价”抢占市场以及保住自身利润的举动,实际上是与加盟商的核心利益背道而驰。

加盟商往往冲着赚钱多、回本快的特性来投资茶饮,然而即使刨除前期的成本投入,再刨除各项租金、水电人工费等硬性支出,低至10元以下的产品价格也让回本周期遥遥无期。

再加之加盟门槛的降低,素质良莠不齐的加盟商们难免会在食材、物料之上进行不规范操作进而挤压出利润空间。

这是古茗乃至众多加盟品牌在大规模扩张之下都不得不面对的两难问题。

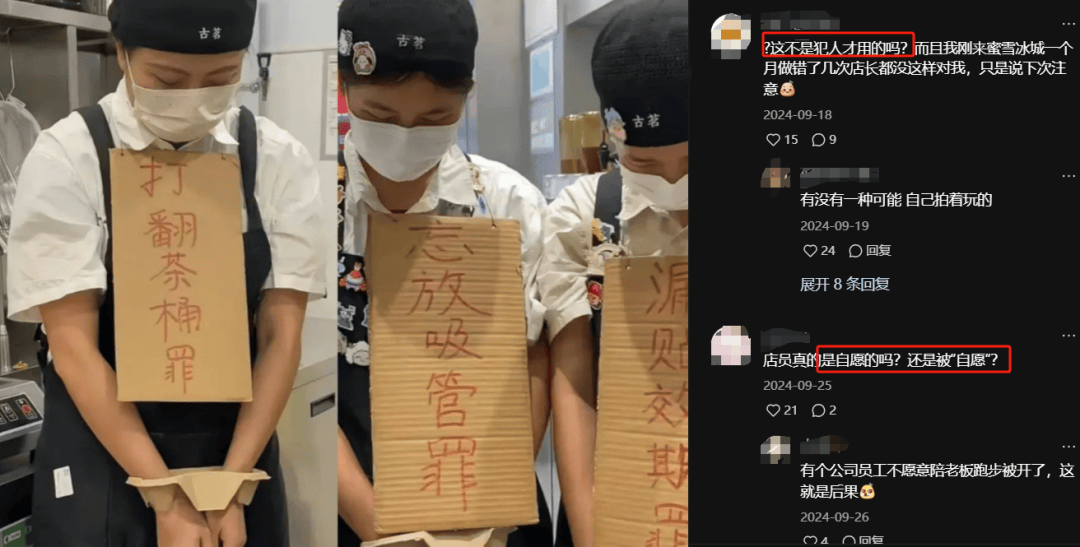

除了食安问题,让古茗口碑翻车的还有疑似“侮辱打工人”的营销事件,在视频中古茗员工被奶茶杯托当作手铐铐住双手,以及脖子上挂着“打翻茶桶罪”“忘放吸管”等罪名的纸牌。

图源:小红书

图源:小红书

虽然古茗称员工为自愿拍摄,并且视频本意只是出于娱乐,但是大多数的网友并不买账,表示“员工的自愿其实是被自愿”“古茗猎奇博流量”。

在事件发酵后,古茗发表了道歉声明并迅速下架该视频。

如今新茶饮厮杀激烈、增速逐渐见顶的当下,除了品牌本身的产品和经营能力过关之外,而包括营销、负面新闻在内的有关于品牌的一切举动都会被放大且审视。

曾经作为一个浙江小县城安稳发育的茶饮品牌,古茗尚且从容应对;成功上市后,这些错误与隐忧则是古茗作为“新茶饮第三股”必须严肃面对和警惕的。

结语:上市并非“上岸”,上市之后讲出什么样的新故事,才是古茗真正的考验。

古茗联合创始人戚侠在上市仪式致辞中表示,古茗坚持“长期主义”,深耕下沉市场,通过有效的地域加密策略推动门店网络高质量扩张,并构建密切持久的加盟商关系。古茗首席财务官孟海陵表示,古茗本次在港上市将更有利于提升国际知名度,加速品牌国际化进程。

图源:网络

图源:网络

在行业人士看来,作为新茶饮行业的重要玩家,古茗需要在规模扩张和品质管控之间找到平衡,在市场竞争中保持创新活力,同时优化加盟模式以实现可持续发展。

除了古茗之外,蜜雪冰城、沪上阿姨等茶饮品牌也正在向港股上市发起冲刺,整个茶饮赛道或将迎来分化与整合的新起点。

京公网安备 11011402013531号

京公网安备 11011402013531号