文 | 光子星球

每逢大事,阿里需要的不一定是静气,但大概率会是马云。

2月11日深夜,苹果“牵手”阿里,将共同为中国iPhone用户开发本地化AI功能的消息不胫而走。早些时候,阿里巴巴创始人马云现身阿里杭州园区一事亦一定程度上增加了这则消息的可信性——其“视察”的恰是夸克等AI to C业务所在的阿里西溪园区C区。

早在去年初苹果CEO库克中国行以来,Apple Intelligence这项合作将花落谁家便引发业内长期的讨论。彼时早已成为共识的观点是,在数据隐私与本地化考量下,库克能“翻牌”的仅有为数不多的数家能提供完整AI+云服务的厂商,阿里便是其中之一。

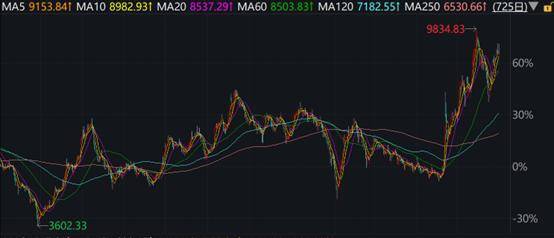

八字虽还差了一撇,但市场对此反响强烈,尤其是阿里巴巴(NYSE:BABA)近两日的股价大幅震荡。

毕竟,这是两个“失意中年人”的联合——丢失了全球硬件创新王座的苹果,去年第四季度在华出货量逆势暴跌25%;阿里则是电商江山不断被蚕食,AI转型却因to B与to C间的摇摆而未在公众层面攫取多大声量。

不论Apple Intelligence能否成为苹果在华销售的“救命稻草”,如若合作能成,意味着阿里这艘大船“用户为先,AI驱动”的战略转型终是收获了果实。

拿下第二张“船票”?

或许是好事多磨,自苹果开始筛选中国AI合作伙伴起,一年多来只有不断的传闻,始终未有切实落地的消息。

对大中华区销售额持续下滑的苹果而言,迅速与国内AI厂商敲定合作、加快AI功能落地颇为重要。TikTok余波尚在的字节不谈,腾讯AI方面的进展相对迟钝,至于库克去年有意“翻牌”的百度,却有报道称双方存在技术和隐私问题上的分歧。

接洽过的阿里似乎成为苹果的唯一选择,直到近日DeepSeek的横空出世。

“墙外开花墙内香”的道理,被DeepSeek再一次验证。海外各大媒体与KOL的自来水下,国内用户快速接受了DeepSeek代表AI技术前沿的认知,其用户量也快速增长。

但并不足以构成苹果“翻牌”的理由,毕竟苹果与国内AI企业的接触与评估远早于DeepSeek真正“出圈”的时间节点。其次,作为为数不多的选择,阿里在大客户服务能力上也远优于DeepSeek。最后,作为落地核心要素的合规性,也需要有深谙国内特色的风控体系。

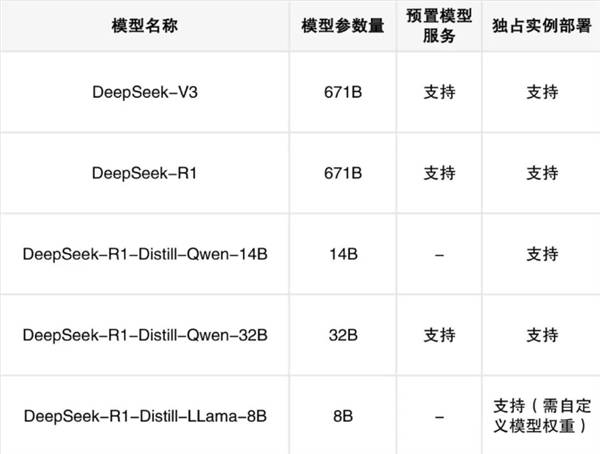

于模型能力来看,阿里于春节期间发布的Qwen2.5-Max在各大榜单的不同能力都与DeepSeek V3打得有来有回。况且,目前DeepSeek图形与视频等多模态能力的训练还在路上,要求其在偏重多模态交互的智能手机场景落地有些强人所难。

更重要的是,于AI服务企业而言,底座模型是张脸,大多数时候都是拿来跑分冲榜。苹果要的是能拿来用的产品以及配套的服务输出。

自服务能力来看,DeepSeek百来人的团队规模与云服务能力的缺失难以保障苹果AI的本土化适配与海量用户的并发需求。反观阿里则是在近一年来多次为巴黎奥运会、春晚等超大型活动提供技术支持,这或许是苹果下定决心的重要原因。

据QuestMobile数据,早在2023年二季度,国内iPhone用户便高达2.5亿。回顾多年前Siri问世时全网“整活”的盛况,不难想象Apple Intelligence中文版的上线将是亿级的高并发场景,而这恰是电商起家的阿里的“绝活”。

巴黎奥运会上,阿里云的技术支持让云计算首次超越卫星成为奥运主流转播方式,超过三分之二信号基于阿里云向全球分发;去年双11,阿里云为天猫双11提供超100万核CPU资源支撑,刷新了其弹性调度资源的规模记录。

去年,与百度合作不顺的苹果,陆续接触了字节、腾讯、阿里等国内头部厂商。按这个时间节点来看,或许阿里云在最近几个月内支撑的诸多大型活动,都是其为库克这个“面试官”所做的“压力测试”。

云计算方兴未艾之时,力抗双11流量洪峰的阿里向市场证明了云计算的潜力。公有云的商业模式由此跑通,其也拿下了第一张公有云的船票。

在云计算成为AI应用第一入口的当下,阿里进入下一个时代的船票,似乎也落在了处理高并发场景的能力上。

不确定的吆喝

一条草蛇灰线是,回顾早先阿里对AI战略布局的转变,其与苹果的合作似乎早有预兆。

今年初,意在打破英伟达算力垄断的AI服务器芯片互连组织UAlink联盟公布了最新的董事会名单,阿里云作为唯一的中国公司成功入选。这意味着其与早已成为董事的苹果有了一定程度上的生态协同。

更明显的变化发生在内部,如最初仅作为“货架”上的一个展品,那么原本被阿里to B服务所打包的通义to C应用,随着阿里云分拆并入阿里智能信息事业群,便是为to B服务与to C产品做出的隔离。

按目前已开放的Apple Intelligence产品形态来看,其与第三方AI合作的模式是云端调用而非端侧部署。通义应用本身并不能自这项合作中攫取什么收益。更重要的是,C端用户并不关心基础设施,他们只关心服务——好的AI应用存在跨平台的可能,这种可能代表着阿里与苹果的议价权。

以微信为例,作为中国规模首屈一指的super App,便因“苹果税”问题而在公众号打赏、小程序等方面与苹果进行过多轮博弈。在苹果的闭环生态内,几乎仅作分发之用的应用商店尚且如此,遑论被苹果掩盖在AppleIntelligence服务之下的模型服务商?

某种程度上,苹果对中国AI合作伙伴的核心需求是让其作为AI时代的“云上贵州”。

反观合作服务商,不论是早先盛传的百度还是而今的阿里,其面对的都算得上是一个买方市场。客户LOGO墙上贴上一个被图灵啃过的苹果无疑是一块金字招牌,但代价是自家模型需要“神隐”Apple Intelligence之下,不但不能自此获取自己最缺的流量,同时还面临着百度、腾讯等成熟厂商的竞争。

前文提到百度与苹果“闹掰”的核心原因便是在苹果闭源系统中,用户数据使用与所有权问题,即百度不能借iOS用户的相关数据用于自家模型训练。颇为有趣的是,阿里开始全面为AI to C应用的发展提速的时间节点,与这一事故近乎“同步”。

进一步说,在重新梳理to C业务后,阿里与苹果的合作反而引出了新的路径之问。

首当其冲的是通义应用与夸克这两个代表阿里AI在C落地的产品是否会选择走豆包与Kimi老路,通过投流纳新快速打爆。在阿里“各自为战”的组织架构中,不同应用势必会存在资源的倾斜。我们此前了解到,阿里智能信息事业群的预算资源相对有限。就目前来看,夸克与通义分别朝移动和PC两个场景出击,暂时还没有“会师”后的赛马之虞。

既然下定决心做好to C,不得不提的还有长期与通义“搭伙”的开发者社区魔搭。

有观点认为,传统to C与to B的鸿沟为AI应用原子化、轻量化的特点所弥合。魔搭本身早已积累了大量个人独立开发者以及轻量级应用为代表的社区基础,倘若将社区全面向C端用户开放并进入移动端,这未必不能是大模型时代的下一个应用广场。

“站队”时刻

DeepSeek的爆火被部分人视作新的“GPT时刻”并非空穴来风,近端时间,围绕AI前沿的投融资又火热起来。

孙正义入主OpenAI也好,马斯克“偷家”奥特曼也罢,围绕创企的投融资无非是为了划分阵营,好比迄今仍未接受投资,但外界估值却在10亿美金到1500亿美金上下波动的幻方。相似的局面,或将出现在阿里与苹果达成合作之后的不同市场。

第一个面对“选边”需求的是阿里。AI时代下,云计算依托算力的商业模式没有发生本质变化。苹果这样的大客户与中小开发者开发的轻量级应用都以云为第一入口。阿里将苹果这个大客户揽下无疑是大模型商业化的标志性事件,这或将导向新一轮增长路径的争议。

早在数年前云计算行业增长趋缓时,业内便有KA与中小企业的路径之争,这甚至还催生了份额竞争下,各大云厂商为争夺项目制订单而不断缩小利润率权重的情况。彼时的阿里一度为适应KA拓客的节奏大动销售组织,还引入前华为企业业务中国区总裁蔡英华,却因信创环境、运营商云崛起等多重原因而丢失了不少份额。

阿里2025财年半年报显示,截至2024年9月30日,阿里云智能集团收入为296.10亿元,同比增长7%。在模型调用持续降价的情况下,大客户很可能成为管理层高调喊出“2024年下半年云业务增速将回归到双位数”的重要支撑。

此外,选边站队的抉择同样摆在了卷到极致的智能手机厂商面前。

自用户视角来看,云端接入的模型能力在当下的日常使用中算不上重要。相比之下,他们更需要的是足够智能的端侧能力,目前国产智能机开放的搜图、AI操作等还只是较为基础的交互和应用。

日前,荣耀、vivo、OPPO、华为先后宣布自家手机智能体接入DeepSeek。如果没有苹果这档子事,或许各家还会保持相似的步调,以自研模型为主,在“贴金”DeepSeek补强能力后择日再战。但在苹果联手阿里通义后,形势或将生变——电商业务积累的数据资产偏向用户行为分析,这恰恰是手机厂商端侧AI最为稀缺的能力。

企业需要站队,但科技不需要。诞生自达摩院的通义,自出生起便带着一股理工男的气质,我们无需担忧其战略定力,长期在各大榜单上位居前列的Qwen系列足以证明。但需要打个问号的是,继苹果合作之后,阿里内部能不能集中资源跑出新的AI业务与产品。

或许这才是马云现身西溪园区的主要原因。

京公网安备 11011402013531号

京公网安备 11011402013531号