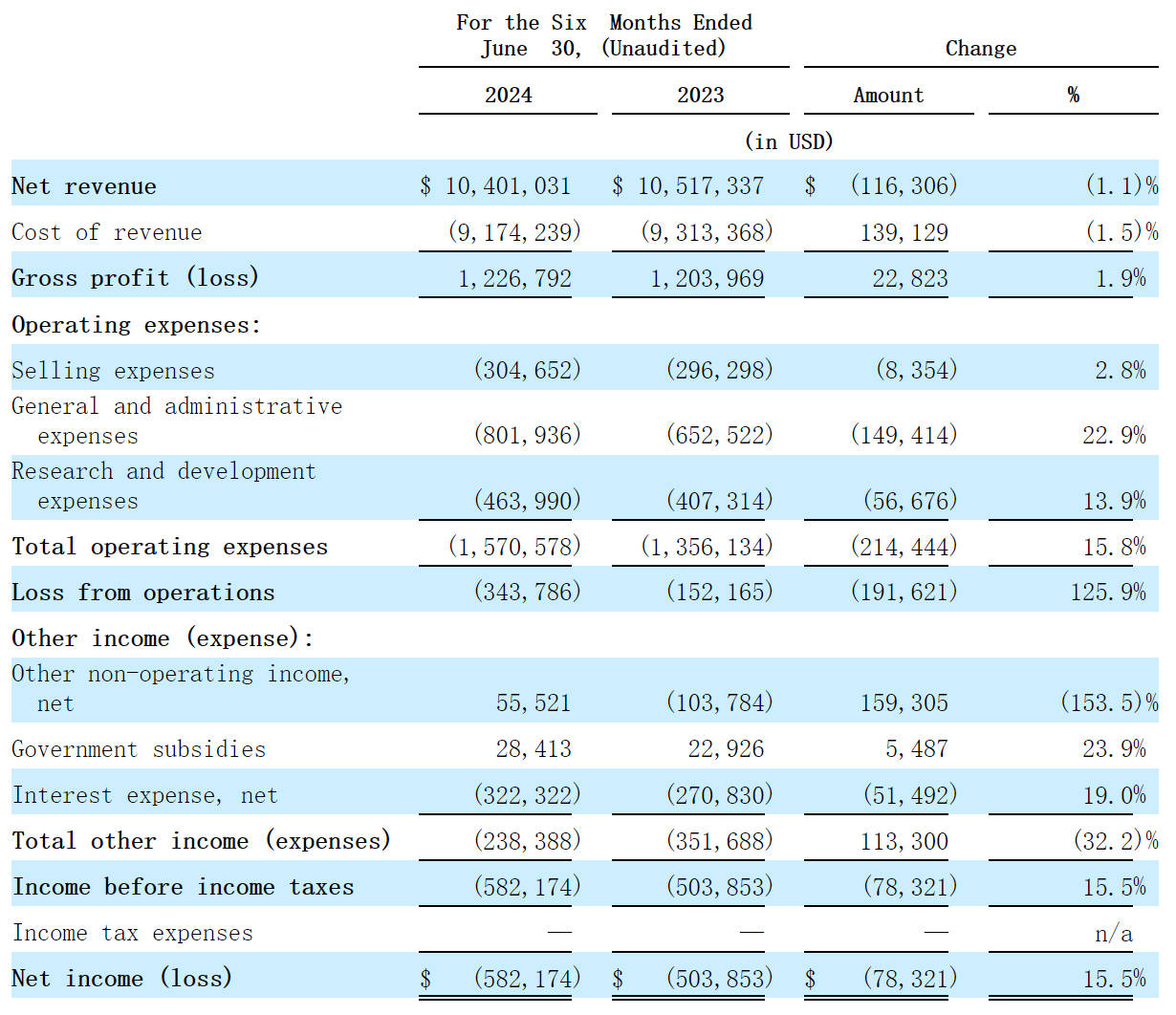

蓝鲸新闻2月12日(记者 邵雨婷)元宵节夕,中国新茶饮行业迎来又一里程碑事件。2月12日,古茗(01364.HK)正式在港交所挂牌上市,成为继奈雪的茶、茶百道之后的中国新茶饮“第三股”。

古茗此次最终发售价为每股9.94港元,全球发售净筹17.21亿港元。同时,古茗还引入了腾讯、元生资本等5名基石投资者,累计认购7100万美元(约5.53亿港元)发售股份。

以发行价9.94港元/股计算,古茗总市值为230亿港元。2月12日,古茗盘中最低8.93元,收报9.3港元/股,跌破发行价,总市值217亿港元。

“小镇奶茶之王”王云安身价破80亿港元

古茗的上市将创始人王云安推向财富巅峰。

王云安是一名出身浙江小镇的85后,以材料科学专业背景跨界做茶饮,以标准化加盟模式打破地域限制,成为“小镇奶茶之王”。

2020年古茗完成两轮融资,总额为6.74亿元,投资方包括美团旗下龙珠、红杉、Abbeay Street等,其中,龙珠每股成本为2.33元,红杉每股成本为2.4元,IPO后,龙珠持股为7.74%;红杉持股3.73%。

据招股书,古茗上市后的股东架构中,王云安持股40.28%,一致行动人戚侠持股18.43%、阮修迪持股12.81%,潘萍萍女士持股2.57%,合计掌控古茗超60%股权,构成绝对控制权。按目前200多亿港元总市值计算,王云安的个人身价超80亿港元。

作为“新茶饮第一股”,奈雪的茶(02150.HK)在2021年上市时市值超300亿港元,创始人彭心、赵林夫妇持股超40%,身价一度达120亿港元。然而,高端定位受挫与持续亏损导致公司市值严重缩水。据财报,2024年上半年,奈雪的茶录得营收25.44亿元,同比下滑1.9%,经调整净亏损4.38亿元,彭心夫妇持股58.73%。截至2月12日,公司总市值仅剩约20亿港元,以此计算,彭心夫妇持股价值仅约10亿港元。

去年登陆港交所的茶百道(02555.HK),有着近26亿港元的募资规模,目前公司总市值145亿港元。2024年上半年,创始人王霄锟夫妇持股约61.3%,以此计算,夫妇二人身价接近90亿港元。

此外,今年1月,古茗通过董事会决议案及股东决议案,向于2024年12月31日名列公司股东名册的现有股东宣派17.4亿元的股息,王云安也由此获得了7.52亿元的股息,财富值进一步上涨。

加盟商加速流失,下沉市场竞争白热化

2021年至2023年和2024年前三季度,古茗的营业收入分别为人民币43.84亿元、55.59亿元、76.76亿元和64.41亿元;经调整净利润分别为人民币7.70亿元、7.88亿元、14.59亿元和11.49亿元。

据招股书,按2023年GMV及门店数量计,古茗是中国最大的大众现制茶饮店品牌(10元-20元价格带),亦是全价格带下中国第二大现制茶饮店品牌。

2010年,王云安在家乡开出了古茗的第一家门店,其核心产品定价集中于13-16元中端区间,同时布局10元以下引流款与19元以上高端款,形成全价格带覆盖。2024年前三季度,古茗推出了85款新品,形成以果茶、奶茶、茶咖为核心的“三驾马车”。

超A芝士葡萄、椰椰冰淇淋拿铁等爆款单品俘获了一批“死忠粉”。招股书显示,截至2024年9月30日,古茗小程序注册会员达1.35亿,季度活跃会员超4300万,2023年平均季度复购率53%。

自2010年在浙江台州开设第一家门店以来,古茗通过“地域加密”策略,以加盟模式快速渗透二线及以下城市,加盟模式下的供应链收入占比超90%,轻资产特性突出。截至2024年9月30日,古茗门店总数达9778家,其中80%位于二线及以下城市,乡镇门店占比高达40%,成为中国下沉市场覆盖率最高的茶饮品牌。

古茗表示,截至2024年9月30日,其在全国17个省份建立布局并将持续增加门店网络密度,同时,公司仍有另外17个省份尚未布局,这共同为其带来了广阔的增长空间。

不过,2024年前三季度,古茗同店GMV同比下降0.7%,浙江大本营同店销售额下滑0.8%,部分区域市场趋于饱和,加盟商流失率也从2022年的9.5%升至2024年的11.7%。古茗表示,随着扩张加速,加盟商之间的竞争可能加速加盟商的流失。如今,蜜雪冰城及沪上阿姨也正加速港股IPO,下沉市场竞争将进一步白热化。

此次IPO,古茗计划使用募资金额的25%用于供应链升级,25%投入数字化建设,20%强化品牌,剩余资金则用于加盟商支持与产品研发。

京公网安备 11011402013531号

京公网安备 11011402013531号