文|定焦One 苏琦

新茶饮行业第三股古茗,终于上市了。虽说是第三股,它身上聚集的目光并不比前两位少。

在2025年开年上市,古茗被赋予“行业转折点”的期待。在它之前登陆港股的两家新茶饮公司,表现并不尽如人意。

截至2月11日收盘,“新茶饮第一股”奈雪的茶报收1.25港元/股,较19.8港元的发行价下滑了93.68%,其市值一度接近300亿港元,目前已仅剩21亿港元;另一家茶百道报收9.60港元/股,较17.5港元/股的发行价跌去45.14%,总市值约142亿港元。

市场都在观望,古茗能否成功扭转第一股奈雪的茶和第二股茶百道“上市即破发”的“诅咒”,改写资本市场对新茶饮的消极判断。同时,能否为还在排队的蜜雪冰城、沪上阿姨,以及传出计划赴美上市消息的霸王茶姬和茶颜悦色,开个好头。

古茗的上市表现没有让人失望。2月12日,古茗在港交所上市,发行价为9.94港元/股,截至午市休盘,股价为9.98港元/股,市值约233亿港元。

虽然没有开进一二线城市,但在古茗的大本营浙江、福建及江西三大南方省份,这些区域的地级市,密布着近万家门店(9778家),且密度超过蜜雪冰城。

门店多收入就高,2023年,古茗收入76.76亿元,净利润10.96亿元 。这一年,它卖了近12亿杯奶茶,相当于每卖一杯茶净赚约1元。到2024年前三季度,古茗营收和利润继续双增长,稳住了在10-20元价格带的领先地位。

但是上市并不是万能解药,茶百道上市前也有着不错的业绩表现——连续三年盈利,结果上市后的第一份财报变脸,2024年上半年营收和净利润双降。和茶百道处在同一价格带且同靠加盟商赚钱的古茗,也需要在上市后证明自己的稳定性和成长性。

新茶饮第三股,表现如何?

古茗已经是新茶饮第三股,但鉴于奈雪的茶和百道的表现,很多投资者感叹,“当年奈雪的茶有多热,现在整个新茶饮行业就有多冷”。

2021年,奈雪的茶在市场情绪高涨时上市,彼时奈雪的茶还是高端新茶饮(用料高端、门店高端、价格也高端)的代表,IPO时获得了432倍的超额认购,结果上市首日开盘即破发,较发行价下滑13.54%。

这一仗之后,港股对于新茶饮品牌的热情逐渐冷却,此后三年都几乎无人敢交表。直到2024年,蜜雪冰城、茶百道、古茗和沪上阿姨等,才重启上市之路。

与奈雪的茶亏损上市不同,茶百道在2024年IPO之际,已经连续三年(2020年-2022年)净利润维持在10亿元上下。但是因为募资金额太大,加上“第一股”的业绩和股票表现影响仍在,茶百道公开发售只获得了0.5倍认购,不足额,同样上市首日即破发,盘中股价一度跌超37%。

长期关注新茶饮行业的投资人杰森解释,除了第一股、第二股的战绩不佳以外,新茶饮企业的加盟模式有合规难度和品控难度(食品安全问题),市场的激烈竞争也带来了价格战等问题,这些都会影响资本市场对新茶饮行业的态度。

图源 / 古茗官网

古茗会继续受到低迷情绪的影响,还是能让茶饮市场重新燃起希望?

先前从古茗招股的结果来看,情况已经出现了一些变化。

和市场预期不同,古茗最终选择顶部定价。古茗最终的IPO发行价定于招股区间的上限9.94港元,同时发行量在1.59亿股的基础上增加2379万股,最终通过此次发行筹资约18.2亿港元。但这一发行价依旧低于茶百道的17.5港元。

顶部定价表明市场对公司前景认可度较高,公开认购部分反应相对热烈,古茗因此调整了配售比例,加大了散户比例。IPO股份中,原本90%留给机构投资者,但该比例已降至56.5%,散户投资者则从10%增至43.5%。

不过,消费行业投资人陈林表示,顶部定价需承担市场情绪逆转之后的破发风险,也更加依赖后续表现来维持市场信心。

或许是为了给投资人和资本市场更多信心,相较于茶百道的“无基石裸奔”,古茗引入5名基石投资者,包括腾讯、美团龙珠、正心谷资本(投资案例包括网易云音乐、B站及泡泡玛特)、Duckling Fund和元生资本,认购总额约7100万美元(约5.53亿港元)。

同时,古茗的IPO估值虽略低于茶百道,却相对合理。当时,茶百道IPO发行价为17.5港元/股,总股本为14.78亿股,估值达到259亿港元,是2023年净利润的22.5倍PE。而古茗此次发行价为9.94港元/股,总股本约23.55亿股,估值约234亿港元,是2024年前三季度净利润的20倍PE,如果按照全年数据对比,估值将更合理。

另外,古茗在招股书中承诺给老股东17.4亿分红(2年内付完),同时承诺上市后向新老股东分派不少于20亿元的特别股息,降低抛售压力,缓冲破发风险。“这个相当于给市场一颗定心丸”,有投资者向「定焦One」解释。

仅从首日表现来看,古茗没有让人失望,其发行价为9.94港元/股,截至午市休盘,股价为9.98港元/股,市值约233亿港元。

陈林观察到,今年港股本身比较活跃,古茗的IPO发行结果和上市表现,对后续蜜雪冰城及沪上阿姨的赴港上市,将产生积极拉动效应。

老二老三的成绩和烦恼

目前新茶饮行业的前三股,奈雪的茶基本都是直营且价格带较高,同处10元-20元价格带、都是加盟为主的茶百道,将与后上市的古茗形成直接竞争,两者也难免常被放在一起比较。

茶百道与古茗都是典型的加盟模式,拆分收入情况,会发现它们的大头收入是向加盟商卖耗材和原材料,做中间商赚个差价,另外提供培训和管理等软性服务补充收入。

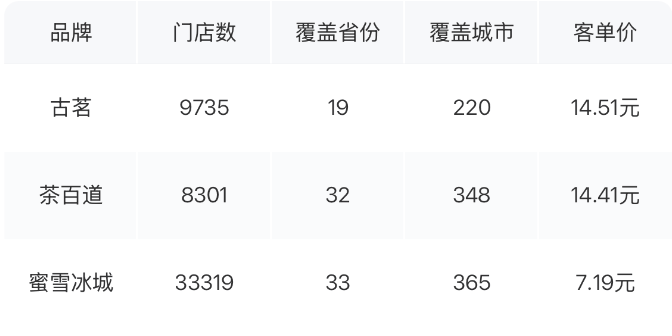

加盟模式能够快速起量,让茶百道和古茗在规模上迅速跻身业内前三。根据窄门餐眼的数据,截至发稿,中国现制茶饮门店数量的TOP3分别是蜜雪冰城、古茗和茶百道,对应门店数量分别为3.33万家、9735家和8301家。

图源 / 窄门餐眼

近万家加盟商,撑起了茶百道和古茗的主要营收和利润,不过随着奶茶行业的激烈竞争和价格战的打响,茶百道的业绩在2024年出现了下滑趋势。

茶百道上市的招股书非常漂亮,2021年至2023年,收入从36.44亿元涨到57.04亿元,同时三年合计净利润约29亿元。但是上市后的首份财报显示,茶百道2024年上半年营收同比下降9.96%,净利润同比减少59.9%,“业绩变脸”加重了投资者对其增长可持续性的担忧。

杰森解释,茶百道的利润下滑,受到外卖订单平台扣点的影响,以及鲜果、鲜奶配送损耗的影响。“尤其对加盟商来说,鲜果占总成本的三成左右,鲜果的损耗直接影响加盟商的盈利情况,同时增加门店人员的处理成本。”

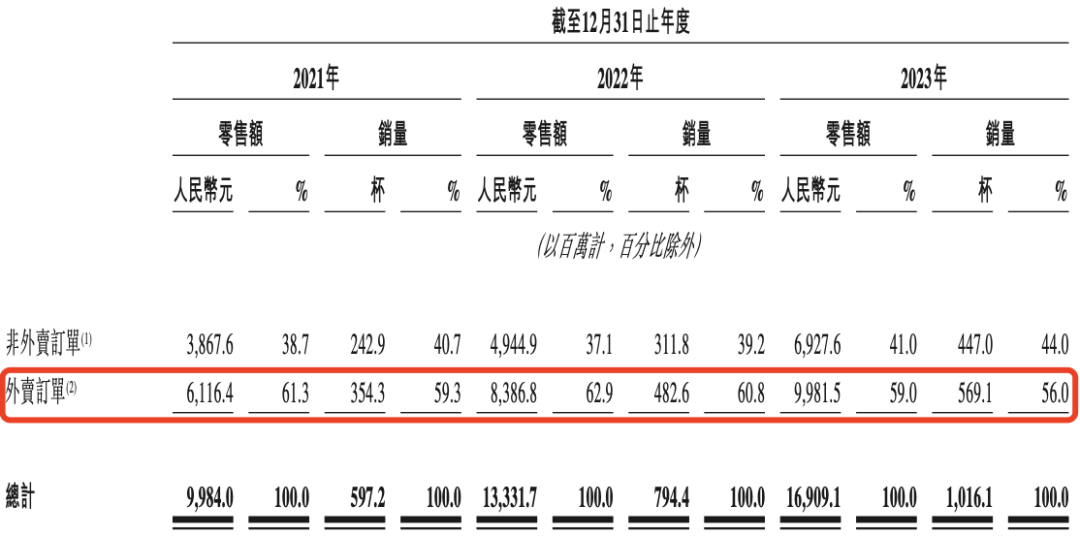

2021-2023年,茶百道外卖订单GMV和销量占到6成左右

古茗的表现相对较稳,保持两位数的增速。2021年至2023年,古茗的营收从43.84亿元涨到76.76亿元,净利润从0.24亿元增长至10.96亿元;2024年前三季度,古茗收入为64.42亿元,同比增长15.6%,净利润为11.20亿元,同比增长11.78%。

古茗的门店更多,收入自然更高,同时由于其地域加密策略,在下沉市场搭建起冷链物流和仓储优势,在短保质期的水果和鲜奶的仓储和配送上,做到成本比同行低。

招股书显示,截至2024年9月30日,古茗能向约97%的门店提供两日一配的冷链配送服务,而其他现制茶饮店品牌通常四日一配,且不提供冷链配送。同时,业绩期内古茗“仓到店”的平均配送成本占GMV的比例不足1%,远低于行业2%的平均水平。

不过,依赖加盟商的茶百道和古茗,最大的共同焦虑在于如何吸引更多的加盟商进来,同时依靠加盟商持续赚钱。

很明显,从加盟商最为关注的单店指标来看,古茗的老店经营数据下滑,新入局者也难赚钱,好的点位越来越少,加盟商的流失率变高。

招股书中的经营数据显示,2024年前三季度,现有加盟店(包含老店)的单店日均GMV下滑4.4%;同期新开加盟店的单店日均GMV降幅为10.3%。2021年、2022年、2023年及2024年前三季度,古茗的加盟商流失率分别为6.2%、6.7%、8.3%及11.7%。

古茗加盟店的经营数据

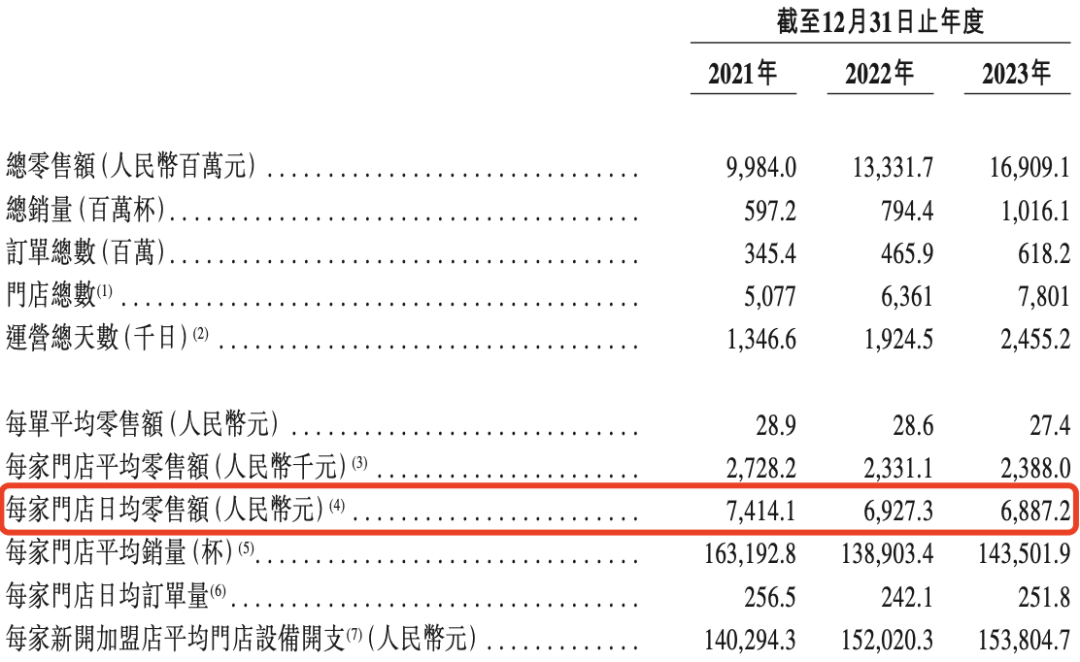

茶百道也面临一样的情况,2021年、2022年、2023年及2024年前上半年,茶百道的加盟商流失率分别为0.17%、1.14%、10.69%及8.19%。同时,茶百道的单店日均GMV也呈现下滑趋势,从2021年的7414元下降到2023年的6887元。

茶百道加盟店的经营数据

此外,它们还面临区域加密之后的存量竞争问题、新市场的开拓问题,以及产品上新节奏和SKU丰富度的问题。

两家的的扩张逻辑其实不同,茶百道属于先“铺面”后“加密”,虽然门店数量不如古茗多,但是覆盖省份和城市比古茗多,需要补足的是仓配能力。

茶百道擅长“铺面” 图源 / 窄门餐眼

而古茗属于先打“关键规模”再往北方扩张,在浙江、福建和广东三大省份有绝对优势,但是古茗地域加密策略的负面效果之一就是老店的同店GMV(已经开业一定时间以上的门店的GMV)下滑。为了不让新老加盟商互相蚕食,古茗需要向北扩张,而北方才是奶茶的试金石市场,在对手占据优势点位的情况下,突围有一定难度。

在品类上,两者的打法也不一样,茶百道重爆款,2023年,茶百道杨枝甘露销量约9240万杯,单品卖出近18亿元;同年售出约6870万杯招牌芋圆奶茶及1.11亿杯茉莉奶绿;古茗注重快速上新,2023年古茗上新了130款新品,相当于每2.8天就有一款新品。

“低客单产品需要高复购来保证收入,爆款和上新都是拉动复购的手段,但也都有局限性。”杰森解释,爆品有流量、让人时不时想起,但需要面对生命力周期下滑后流量断崖式下跌的危机;快速上新能盘活用户,但考验供应链的匹配度和团队的研发能力。

根据财报,古茗2023年平均季度复购率达53%,茶百道2023年Q4的会员复购率达35%,均高于行业平均水平。

2025年,奶茶行业四大趋势

古茗上市之后,蜜雪冰城传出了2月底之前开启招股的消息,计划募资约5亿美元;目前仍在排队的还有沪上阿姨,霸王茶姬和茶颜悦色也传出了赴美上市的消息。

其实上市并不是这些新茶饮企业发展的必经之路,有些新茶饮品牌的体量和运营逻辑其实没有上市的必要性,陈林分析,但是出于品牌背后的投资人的退出需求、打响品牌的需求、多一个融资渠道的需求,纷纷开启上市,“就是拿钱继续卷”。另外,不管是价格战还是万店扩张,都需要加盟商的助力,企业们抢着上市,也是为了给加盟商信心。

中国的新茶饮行业太卷,这一点从古茗的招股书就能看出。

它将中国的现制茶饮店的市场格局按GMV进行了排序,根据推算,2023年的前五名分别是蜜雪冰城、古茗、茶百道、霸王茶姬与沪上阿姨。

但是很多人只关注到了排名,没关注到前五名的市场份额一共只占了46.8%,还剩一半的市场份额留给新老玩家们继续卷。

10元-20元的价格更带是红海市场,门店数量前十的品牌几乎都在这个价格带,包含茶百道、古茗、一点点和霸王茶姬等。激烈竞争之下,2025年的新茶饮行业,会有哪些变化?

其中一大趋势是,继续抢加盟商,但是暂停粗放加盟,转向高质量开店。

以前新茶饮都想拼万店,是因为茶饮行业的消费者品牌忠诚度较低,尤其在10元-20元价格带,因此规模某种程度上约等于品牌影响力。但是现在新茶饮行业的逻辑变了,规模不再是唯一的胜出点,有的拼供应链、有的拼营销、有的拼新品类,行业玩家各有奇招。

这个时候过度追求万店目标,反而出现“门店过剩”的现象,加盟商越多越赚钱的故事不再成立。有加盟商表示,“当开店保护距离从1千米变成50米,对加盟商和品牌来说是双输”。

与其堆数量不如求质量,一批品牌已经对此作出反应:2月10日,喜茶发布内部全员邮件,拒绝无意义的门店规模内卷,暂停接受事业合伙申请,其2022年11月推出事业合伙业务暂告一段落。去年8月,奈雪的茶董事长也在业绩会上表示,“公司会非常理性谨慎的,缓慢地开展加盟店和直营店。”

为了稳住现有加盟商的运营数据,古茗也开始控制新加盟店的增长速度,今年前三季度平均每月净增86.33家,远低于去年的月均194.33家。

其二,价格战将告一段落,再打下去,大家的利润都打没了。

2025年开年,停打价格战的咖啡茶饮品牌越来越多,蜜雪冰城部分饮品、甜品价格上涨1元,瑞幸部分产品价格涨价3元;喜茶和星巴克,纷纷喊出“放弃价格战”的口号。

其三,新茶饮市场是典型的“一类味型一个神”,珍珠奶茶时代有一点点和CoCo,鲜果茶时代先有喜茶、奈雪的茶,后有茶百道和古茗,原叶鲜奶茶又出了茶颜悦色和霸王茶姬,柠檬茶有柠季和林里。

到2025年,有从业者告诉「定焦One」,新茶饮行业或许会有更加功能化的产品,比如清热、助眠(低咖啡因)等,当产品研发方向变化,供应链端也会随之变化。“每当新的味型和品类出现,都会诞生新的行业霸主”。

同时,咖啡和新茶饮行业在2025年也终有一战。

在过去的2024年,无论是茶饮品牌做咖啡,比如古茗咖啡饮品SKU占到了12%;还是咖啡品牌做茶饮,比如瑞幸上新了轻乳茶系列并且不断增加SKU,更多的目的还是在原有供应链支撑的基础上,拉动用户复购,填充门店运营效率。

但杰森指出,2025年发力下沉市场的瑞幸,在12元左右的价格带将面临奶茶品牌们的围攻,同时霸王茶姬等新茶饮品牌的高含量茶多酚和咖啡因一样自带成瘾性,也有进一步替代咖啡,抢夺打工人群体的空间。

2025年,咖啡和新茶饮行业的混战将会进一步白热化,留给玩家们上市的时间不多了。

*题图来源于古茗茶饮官方微博。应受访者要求,文中杰森、陈林为化名。

京公网安备 11011402013531号

京公网安备 11011402013531号