文 | CTR洞察

让我们用几组关键数据回顾2024年全年消费市场:

“2024年,小型超市业态销售额增长超10%,食杂店增长达7%,前置仓模式销售额增长超26%,会员店增速超20%;折扣零食店渗透率超过30%”

“电商方面,抖音超过拼多多成为第二大电商平台……”

凯度消费者指数(在中国隶属于CTR)的最新报告显示,中国城镇快速消费品市场四季度销售额同比增长1.2%,2024全年销额同比增长1.7%,整体发展处于平稳态势。

在这样的增长环境下,在快消几大重要品类种,饮料类增长显著,全年销售额增长超过了7%。个护类依然处于下行阶段,但在第四季度的降幅有所收窄;乳制品仍面临着显著增长压力。

下线城市,特别是县级市和镇级市场,成为快消市场增长的关键。随着城镇化率的提升,消费市场规模和需求也将进一步释放。

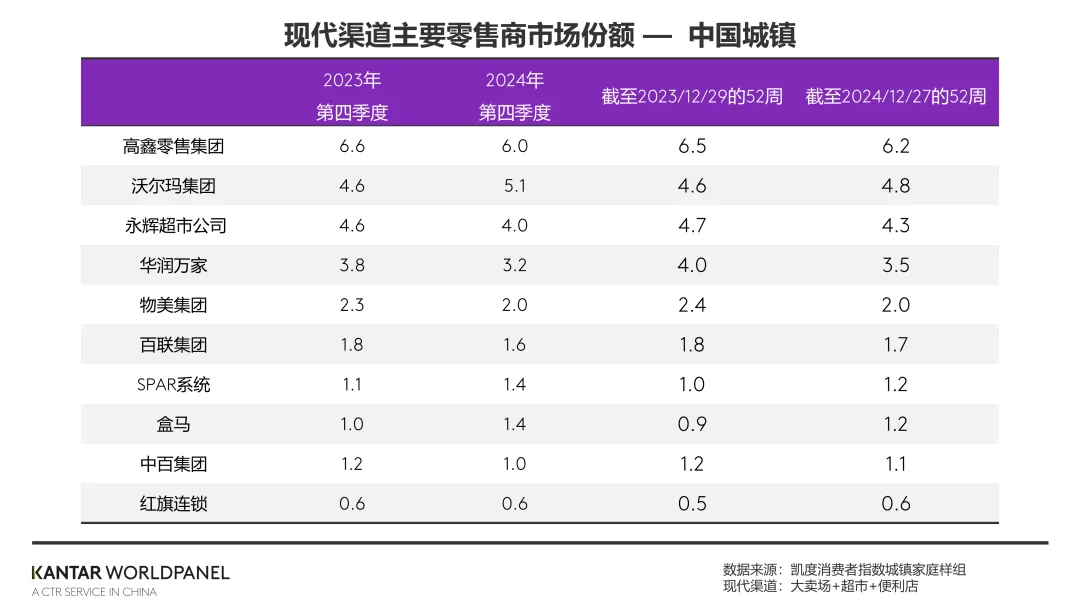

大卖场、超市、便利店所在的现代渠道,在四季度出现0.4%的轻微降幅。大卖场、大超市仍是下降的主要影响因素。

便利店在四季度出现下滑。南部市场作为便利店发展的重要区域,在四季度明显下滑。一方面是受到折扣业态的冲击,折扣店吸引了大量原本便利店的客源;另一方面,也受到线上渠道的分流影响。即时零售平台以及电商平台的小时达服务持续完善,削弱了便利店的便利性优势。

前十位零售商中,盒马的增速最为亮眼。凭借着积极的门店扩张以及业务范围拓展,四季度中,盒马的销额占比相比去年同期增长0.4个百分点。沃尔玛集团、SPAR系统的市场份额也均有所提升。

2025年零售市场展望与启发

1、线下商超社区化,区域零售品牌崛起

大卖场在2024年依然处于下行态势,但降幅已明显缩小。大超市的增长已基本企稳。

对于大型业态,让消费者回流进店是需要进一步攻克的课题。这需要注重以消费者需求为核心,优化商品结构,注重商品的健康化、功能化和情绪化属性,并通过场景化陈列和营销,强化商品的情绪化体验。与此同时,还需持续深耕并强化那些最易被消费者感知的店内服务细节。从传统的单纯“卖货场”思维模式中跳脱出来,积极转型为“生活方式体验中心”,全方位满足消费者在购物过程中的多元需求,为消费者打造沉浸式、个性化的购物体验,从而增强消费者对门店的认同感与忠诚度。

多家头部零售商,包括永辉超市、步步高等,通过调改进行店面升级改造。通过优化商品结构、提供精加工生鲜商品、开发自有品牌等方式,来满足消费者个性化、多元化的购物需求与进店的体验感。

区域零售商,尤其在河南省的零售商近年来表现突出。除了行业标杆胖东来外,还有丹尼斯、大张集团等,通过深挖当地消费习惯,细化消费需求层级,构建多层次、多业态零售网络来深耕区域市场。大张集团以“低价、优质、新鲜”为经营理念,为消费者提供高性价比的商品。积极发展自有品牌,通过直采和供应链优化,降低成本,提高了竞争力。同时,多业态发展,布局针对年轻消费群体的精品超市,以及走民生路线的社区店。

随着老年群体数量的增多和年轻消费群体对便捷性需求的提升,社区化小型业态因位置便利和服务贴心而兴起,进一步推动了小型化零售业态的发展。

2024年,小型超市业态销售额增长超10%,食杂店增长达7%。这种贴近消费者生活圈的社区化小型业态将成为发展必然趋势。

零售商需要根据区域市场的人口结构、经济水平及小业态现存发展水平,动态调整区域发展策略,根据社区居民的具体需求,精选商品种类,提供更加贴近生活的商品和服务。

2、全渠道融合响应消费者即时性需求

虽然消费者的越发偏向理性购物,但依然愿意为“即时满足”支付溢价。2024年,即时零售中的前置仓模式表现十分亮眼,年销额增长超26%。

各业态的零售商也均在通过整合升级拓展即时零售市场。

山姆、盒马等加速布局服务网络,增加前置仓数量;沃尔玛接入美团配送。凯度消费者指数的数据显示,前置仓模式的代表朴朴超市较去年同期,销额增速超7%;美团旗下的小象超市2024年快速扩张至15座城市,通过即时配送、促销活动和自有品牌开发,满足用户即时性和多样化需求,实现高增长;淘宝首页改版,新增“小时达”流量入口;达达集团融入京东生态,升级为“京东秒送”,最快9分钟送达。京东七鲜融合前置仓和仓店模式,依托强大物流和售后,线上销售增速显著;中石化的“易捷速购”凭借门店优势跨界入局即时零售。

3、折扣化、差异化服务满足质价比需求

折扣化零售将继续盛行,且正经历着变革。凯度消费者指数的数据显示,2024年全年折扣零食店的渗透率超过30%,在镇级市场销额增长显著。为扩大市场,各零售商均在加大投入进军折扣化业态。

硬折扣正成各零售商必争之地。作为硬折扣代表的奥乐齐(Aldi)深耕上海市场,2024年渗透率增长了9个百分点,超四分之一的上海家庭在奥乐齐购买过快速消费品。同时,奥乐齐即将出沪,拓展长三角地区业务版图。本土零售商如盒马、永辉等也积极拥抱硬折扣,家家悦旗下好惠星折扣店销额增速明显。量贩零食店零食有鸣拓展批发超市业态提升购物体验;万辰集团开首家“来优品”省钱超市进军硬折扣超市市场;好特卖近期全国首家万方仓储式折扣仓落地南京。

2025年要在折扣化浪潮中持续前行,锚定差异化的竞争策略,是守住和拓展阵营的必备武器。以好特卖为例,无论是拓展业务模式,还是扩选品,都在围绕给消费者带来惊喜感这个立足点,来提供独特的购物体验和高性价比的产品。2024年好特卖在上线城市的渗透率增加了2.3个百分点。

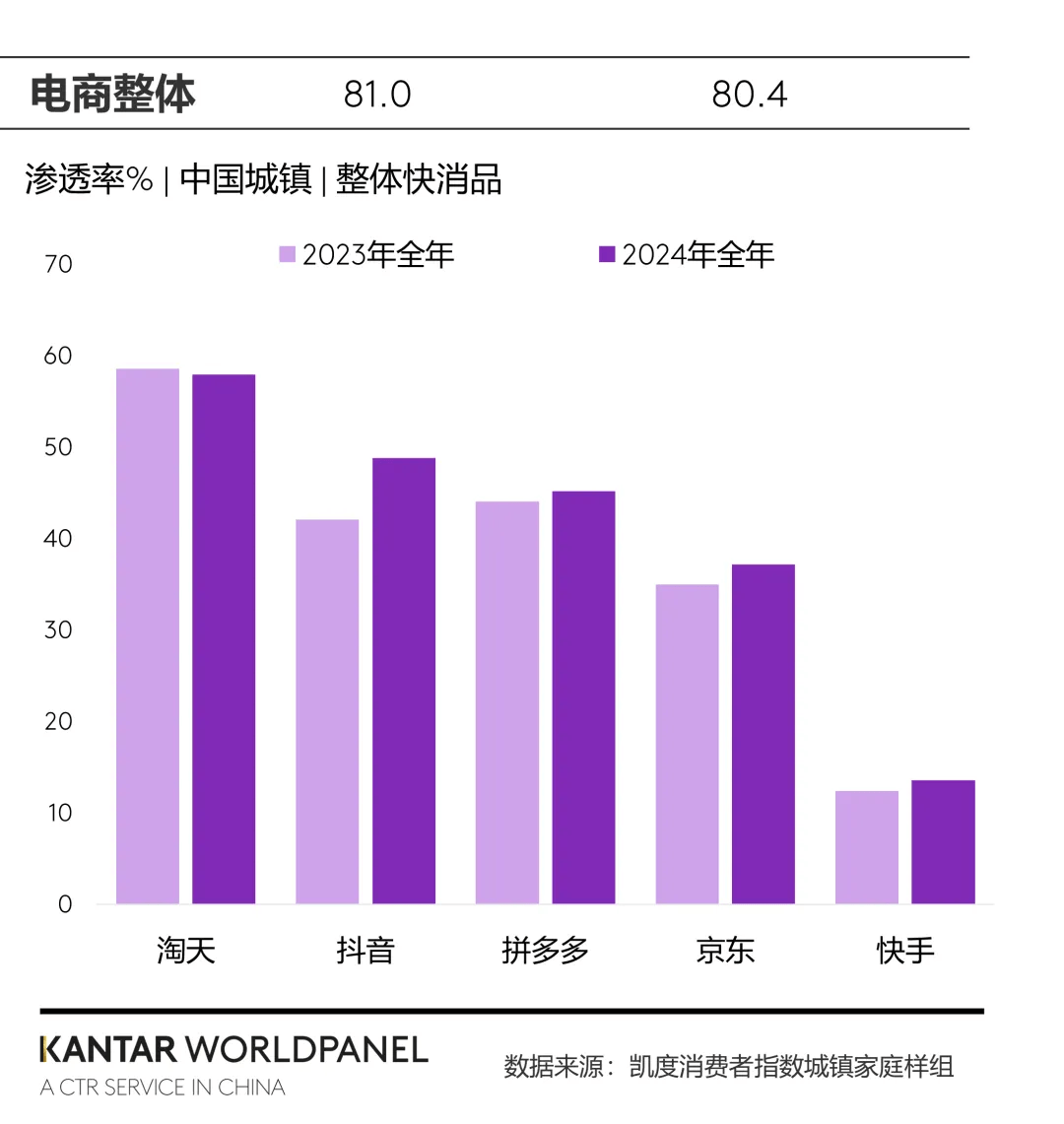

另一方面,从整体渠道来看,2024年电商渠道的市场份额与去年同期基本持平。各电商平台采取大力度的促销等方式,推动了其销量增长。受价格竞争加剧影响,导致其平均售价下降。

从不同电商平台来看,淘天集团仍保持在领先地位,但市场份额较去年同期减少3个百分点。抖音凭借短视频与直播带货的优势,超过拼多多成为第二大电商平台。

2024年,有49%的中国城镇家户通过抖音平台购买快速消费品。不仅如此,抖音通过大力发展本地服务,开辟新的消费场景,通过与本地消费者的互动,增强用户粘性。基于本地服务的消费数据,商家能够更深入地洞察本地消费者偏好,有针对性地调整产品和服务营销策略,提升消费者的购买意愿。

值得注意的是,小红书作为涵盖多领域的内容种草平台,凭借精准的内容推送机制和强大的社区属性,在一、二线城市增长明显,与其他综合电商平台形成差异化竞争。

面对消费者的价格敏感性,单纯低价难以满足消费者质价比诉求,但电商市场仍蕴藏着结构性的发展机遇。未来的电商竞争不再是零和博弈,而是互补的多形态模式。

这需要在保持自身核心优势的同时,进一步融合货架+内容,在品类优势、体验和服务差异上重新审视,形成价格之外的差异化竞争优势,来探索新的增长点。布局本地服务也将成为电商破局价格战,扩大业务盘的重要一环。

会员体系的价值,正在发挥越来越重要的作用。尤其是对高质低价与高品质服务有需求的消费群体。

会员店在2024发展势头强劲,全年销额同比增速超20%。以山姆为代表的国际品牌凭借成熟的供应链、高性价比自有品牌和会员黏性,在中国市场快速扩张,形成头部效应。凯度消费者指数的数据显示,2024年山姆会员店的渗透率超过7%,比去年同期增长2个百分点。今年将继续发力下沉市场。

本土品牌也积极拓展版图。以高鑫零售旗下的M会员商店为例,2024年全国共有9家门店,并计划在2025年,以江苏为战略据点,深耕区域市场。凯度消费者指数的数据表明,2024年M会员商店的销额增速十分显著,成为高鑫零售集团布局的业态中,增长最明显的版块。

对于会员店的发展,相较于扩大疆土来获得市场增量,更为重要的是利用好现有优势,不断创新和优化,如稀缺性的商品力,体验式服务消费,和供应链整合能力来建立竞争壁垒,才能持续精准吸引不同城市级别的目标消费群体,并提高其粘性,以实现可持续发展。

在当今中国零售市场中,依赖单一渠道获取持续增长的传统模式已难以维系。要在存量市场中挖掘增量价值,零售商将更多依赖于全渠道协同、商品力的提升、和用户精细化运营上。而其核心诉求依然是满足消费者多元化的需求。因此对于各零售商而言,在布局各业态的同时,挖掘出不同业态模式在消费者心中所扮演的角色定位也越发重要。

而对于品牌商来说,应积极与零售商携手共进,面对商超社区化、折扣化,全渠道融合的发展,找到消费者对品牌的身心需求,差异化布局产品组合和营销策略。从而多维度强化存在感,持续占领消费者心智。

京公网安备 11011402013531号

京公网安备 11011402013531号